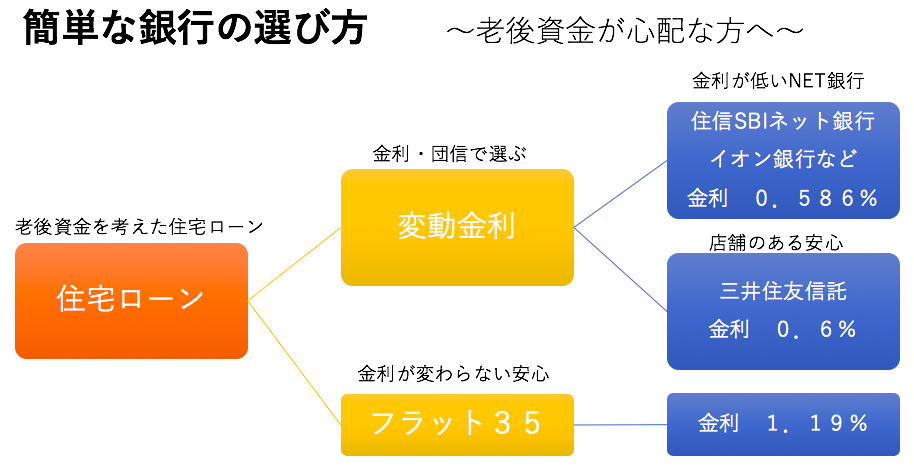

ちょっと待て!老後資金はどうでもいいのか

今から数年前、住宅展示場でマイホーム相談会に出ていました。住宅メーカーから地元の工務店まで様々な住宅が展示しており土日ということもあり多くの人が訪れていました。

でもそこであることを決断していました。もう住宅展示場の仕事は辞めよう。そう考えていました。なぜだと思いますか?それは住宅メーカーや工務店の都合の悪いことは言えないからです。中立なんて存在しないのですが私はお客様に100%コミットするFPをやっていきたいと思っています。

ということはここにいてはいけない。その時にそう決めたのです。そしてHPやブログで自分の考えを伝えた上で理解してくれる方だけにしっかりとした、本当のことをお話ししよう。

そして住宅展示場にいて火災保険や生命保険を取るために存在するFPではなく相談でお金がいただける理想のFPを目指そうと誓ったのです。

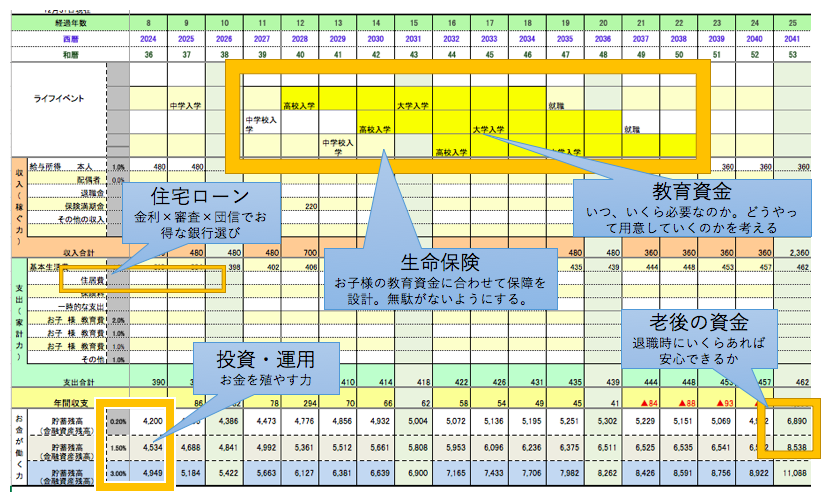

では私が考える理想の住宅ローン相談とは何か。それは住宅購入で教育資金や老後資金を犠牲にすることなくお金に困ることのないようなプラン作成をすることです。そうライフプランを軸としたFP相談です。

ですが今や住宅会社にはライフプランを作成してマイホーム購入相談しているところがあると思います。その会社と何が違うのか。それは簡単です、家を売るためのプランを作るのか、それともお客様が幸せになるためのプランを作るFPなのかの違いです。

その違いはどこに出るのか。それが老後資金になります。すべての失敗のツケは老後資金で払うからです。私のお客様にはそんな犠牲を払ってもらいたくないのです。

住宅ローン相談と言ってもかなりの知識が要求される

住宅会社のFPでもライフプランは作れるのか。きっとパソコンにソフトを入れれば作れると思います。ですがそれだけでお客様が幸せになるプランが作れるのでしょうか。

FPの相談だけでなく問題の解決は以下の順序で考えていきます。 1、今何が起こっているのかの現状把握 2、これからどんなことが起こるのかの想像力 3、どうすればいいのかの問題解決力

残念ながらソフトではどれ1つできません。数字が出てくるだけです。また3の解決力もかなりの知識が要求されます。例えばこんな知識です。

住宅ローン相談で必要な知識の例 1、金融(金利・為替・株式・債券) 2、生命保険 3、火災保険 4、不動産 5、健康保険。年金 6、相続 7、教育資金(奨学金、国の教育ローンなど)

本当はもっとありますが最低これだけの知識に加えて住宅ローンの知識が必要になるのです。決して片手間では習得できるものではありません。これらをないがしろにして作ったプランは何が問題でしょうか。

そうなのです。老後資金に影響が行くのです。

つまり住宅購入の失敗のツケは老後資金で払うのです。これでお分かりになったことと思います。住宅購入するときに必要なことは何か。それはしっかりしたライフプランの作成なのです。

確かにマイホームは夢のある話です。いい住宅に住んで欲しいと思いますし、そこに住んでいる自分を想像することは楽しいことです。

ですがその楽しいという喜びを今だけでなく10年後も老後の年金生活になってからも持って欲しい。

だから老後資金を犠牲にした住宅購入はやめたほうがいい。そう考えています。

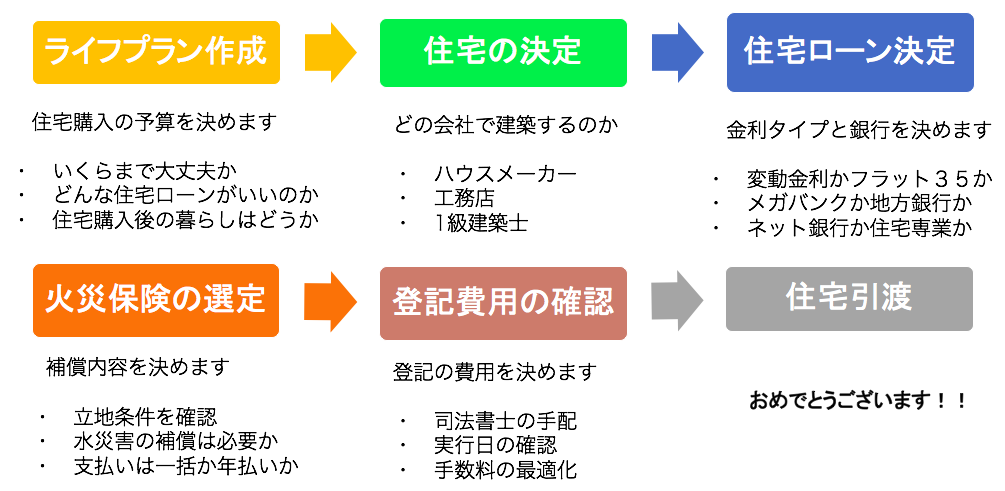

予算を知ることから始まるマイホーム購入

私はお客様の相談を始める時にこの順序で行います。最初のライフプランの作成が1番大事なところです。ここでお客様の家計の無駄を省いてできる限りお客様の希望の住宅が購入できる予算が取れるように改善をしていきます。

その予算を決めた上で住宅購入のためにメーカーや工務店、1級建築士とお会いしていただき無理のない、老後資金に影響がないように念願のマイホームを購入していただきたい。

お客様にあった住宅ローン、購入した立地に合うような火災保険などを決めていきます。

幸せになるために大切なこととは

こうしてお客様の相談で様々な悩みや問題を聞いていると人生において大事なことが見えてきます。最近はネット時代なので特にないがしろにされがちですが実はより必要になっていることがあります。

それは『人選び』や『人付き合い』です。

本当に自分に合った人や必要な人は誰か。それを選ぶことが家やモノを選ぶ以上に大切なことに気づかされます。売るのも、騙すのも、助けてくれるのも、すべて『人間』です。自分の周りに素晴らしい人が揃えば幸せな人生が送れることがわかります。

人間は1人では選べません。仕事のスキルもわかりません。わかるのは信用できる人間かどうかです。サン=テグジュペリの小説『星の王子さま』に出てくるバラのように見た目はわがままなのですがバラの表面の言葉や態度にとらわれているとバラが何を考えているのかと言った本質を理解できません。

私の住宅ローン相談では人選びを重要視します。『素晴らしい人は素晴らしい物を知っている』そう信じています。

老後資金を考えた住宅ローン選びのご相談はこちらからどうぞ