フラット35のメリットは金利だけではない

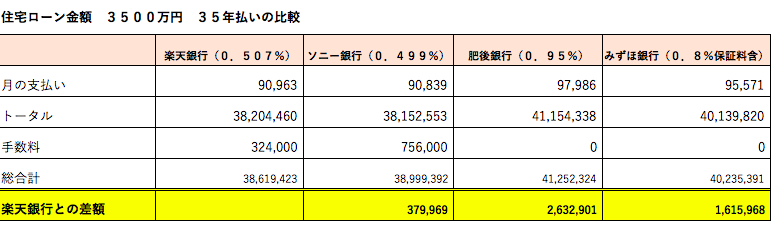

住宅ローンを考える時にどうしても金利だけに目が行きがちです。それはそうですよね。H29年1月現在変動金利は0.5%くらいまで下がっています。

それによって月々の支払額も変わりそしてトータル金額が200万円以上変わるのですから金利のみに目を向けるなと言ってもそれは無理な話です。

しかし審査をした結果減額と言われた場合どうでしょうか。どんなに低い金利で支払額を安くしたいという希望を持っていても減額で欲しい住宅の仕様にならなければ喜びは半減です。

そうなのです!

住宅ローンは上記のようにまずは金利でシミュレーションして手数料や保証料、つなぎ融資手数料・金利を加味してシミュレーションしていきます。

次に審査や団体信用保険を考えて最終的に決めるのですが多くの方はこのレベルのことすらやらずに住宅ローンを決めているのが現実です。

ハウスメーカーに住宅ローンを任せるのではなく自分で考える。これが1番賢い住宅ローンの選び方なのですがこのスマホ時代でも検索すらしていないようです。

さて審査の結果減額となった場合どうしますしょうか。諦めてグレードの低い住宅にしますか?それとも多く借りれる銀行を探しますか?

そんな時どうすればいいのか。今回は減額になった時の説明をします。

家計を変えて住宅ローンを通す

よく住宅ローンは借りれる額ではなく返せる額が大事と言います。その通り正しいです。ですがそれは素人の考えで当オフィスではそんな一般論を言う前にまずはやるべきことを先にやります。

それは何か。そう!家計の見直しです。

1、生命保険の見直しと最適化 2、自動車保険の最適化 3、スマホ料金の引き下げ 4、生活の見直し

これらをご夫婦と一緒に話し合って支払える額を上げていきます。

これが支払額にめどがついた段階で次の策を考えていきます。そうですフラット35の利用を考えます。

フラット35のもう1つのメリット

変動金利の0.5%は大変魅力的です。ですがその以上に自分たちの理想の家が欲しいとなると話は変わってきます。審査が通らないと理想も何もないのです。

では減額になったのを諦め切れすに住宅ローンを通すにはどうしたらいいのでしょうか。幾つか方法はあります。そのうちの1つがフラット35の利用です。

なぜフラット35の方が銀行の変動金利より大きな額が借りれるのでしょうか。それは審査金利の存在です。

変動金利は確かに0.5%や0.6%で貸してくれるのですが審査するときには違う金利(審査金利)を使うのが一般的です。

例えば多くの銀行が変動金利の場合3%や4%で計算しており実際の使用する金利でないことが通常です。それに対してフラット35は完全固定金利なので使う金利で計算します。

審査金利が3%と1%では当然借りれる金額は大きく変わってきます。これにより変動金利で減額だったのがフラット35なら承認される可能性が生まれるのです。

団体信用保険に注意

フラット35は返済比率や個人の信用情報、物件が整えば割と審査は通りやすいので審査の予測がつきやすいと考えています。

その時に注意が必要なのは団体信用保険です。銀行の変動金利は銀行の費用負担になっていることがほとんどですがフラット35は任意となっています。

この費用も馬鹿にならない金額になっています。いくらフラット35で審査が承認されたからといって団体信用保険も加味しないとお子様が教育資金が必要な時期に家計が厳しくなります。

夫婦が30歳台でタバコを吸わないのであれば生命保険の収入保障保険の利用と合わせて考えて欲しいのですがまずはネットから機構団信の料金を計算してみてください。

団体信用保険は年払いなのでこれも家計を圧迫する要因になりますのでその辺はシミュレーションを作成してライフプラン作成時によくプランを練る必要があるのでご注意ください。

多くの方は一生涯に1度のマイホーム購入です。誰(どこの会社)から買ってどんな住宅ローンを使うかは人生を大きく変えます。

マイホーム購入するときはしっかりとしたプランを立てて購入してください。

永野FPオフィス 通話無料 0120−929−943 担当 FP永野 修