ライフプランは教えてくれるマイホーム予算

あなたはマイホームを購入しようと決めたらまずは何をしまうか?土地探しでしょうか、それとも住宅展示場へ行って建物を見に行きますか。

マイホームを購入して失敗する方にはある特徴があります。それはこの住宅展示場にいくことから失敗が始まります。最初に住宅展示場に行ってはいけないのです。

なぜだと思いますか?だって展示場にある広く素晴らしい建物を見たら欲しくなりませんか。そうなのです。欲しくなったところで販売のプロにその気にさせられて資金計画もあったもんではなく購入することになるのです。

実はここで衝動買いしてもさほど家計に影響は出ません。あれ?おかしいな?もしかして・・・と気がつくのはお子様が小学校高学年や中学生になってからです。

その、教育費の支出が増えたり10年経って住宅ローン控除がなくなり収入が減ると急に家計に影響が出てくるのです。もうその時には『時すでに遅し』です。

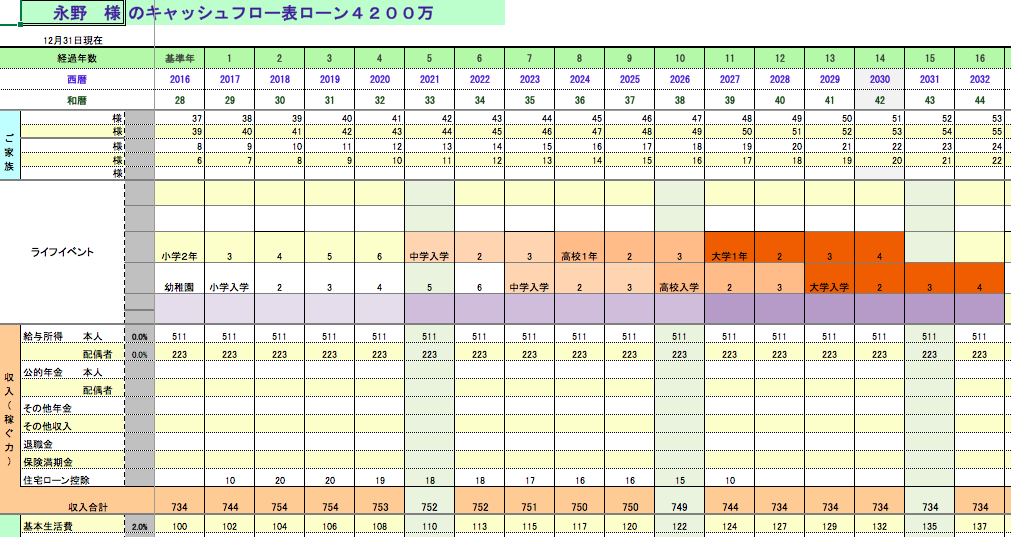

仕事は段取りで決まると言われています。それはマイホーム購入も同じです。まずは段取り、つまり資金計画の元となるライフプランを作成して欲しいと思います。

ではライフプランを作成して何がわかるのか。それは家計において住宅ローンの支払いがいくらまでなら大丈夫かがわかります。

まずは月にいくらまで支払えるかを知るところからマイホーム購入は始まるのです。

いくらまで買えるか or 月いくら払えるか

よく住宅ローンの記事を読んでいるとこんなことが書いてないですか?『いくらまで借りれるかではなくいくらまで払えるかを考えることが重要です。』と。

でも厳密にいうとそれも違うような気がします。正確には月にいくらまで支払って大丈夫なのかではないかと思うのです。ならなら奥さまは月いくらで家計を管理しているはずです。

それなら奥さまのお金の単位である『月いくら』で考えたほうがうまくいくはずです。保険も同じです。保険金5000万円何て言われてもピンときませんよね。でも毎月25万円もらえます。と言われるとわかるのではないでしょうか

住宅購入も同じです。まずはライフプランで『月いくら』までなら大丈夫かの計画を立てていきます。

月いくらがわかれば自然にいくらまでのローンを組めばいいのかわかるのです。

例えば月10万円だったとします。35年で金利が0.95%だったとするとおおよそ3600万円までということになります。まずはこの予算で土地と住宅を探しにいくのです。

月10万円予算 35年 金利0.95% ローン金額 3600万円

予算オーバーになったらどうする?

予算3600万円で土地、建物を探していましたがこれもよくあることですがかなりの確率で予算オーバーになります。なぜならハウスメーカーに予算をいうとそれより多くな金額で提示してくるからです。

太陽光発電、床暖房、壁断熱などなんでもそうですがないよりあったほうがいいのです。そして知らないと判断すると高めに値段を出してくているかもしれません。

では予算オーバーになった時にどうするのか。最初に考えるのはハウスメーカーによって坪単価60万や80万以上など様々ですハウスメーカーを変えたり値段を交渉したりします。

次に住宅機器の削減や変更でしょうか。床暖房をやめたり太陽光をやめたりIHクッキングヒーターの変更などになります。ここで感じるはずです。『夢と希望が削られていく』ことをです。住むことを想像したら削るのは精神的に残念な思いをすることでしょう。

ではもしどうしても削りたくない。なんとかこのマイホームを購入したいならどうすればいいのか。その1つの手がこれです。

『月のいくら払えるか』の金額をあげればいいのです。そう、住宅ローンと保険の見直しに着手すればいいのです。

住宅ローン金利でかなり変わる

先ほどの例ですと熊本で提携ローンと言われる住宅ローンを使うと多くは月10万円なら3600万円になります。この3600万円を上げれば予算オーバーでも手が届くはずです。

では金利の低い銀行を使うとどうなるのか。金利0.507%の場合を見てみましょう。

月10万円予算 金利0.507% 35年払い ローン金額3850万円

いかがでしょうか。金利の低い銀行に変えただけで予算が3600万円から3850万円と250万円も上がりました。

当オフィスがネット銀行をなぜ使うかがわかっていただけることでしょう。同じ支払いでマイホーム購入の満足度が全然変わるからです。

これに生命保険の見直しと確定拠出年金の節税効果を合わせるとどうでしょうか。例えばこの2つであと月15000円支出可能になったとします。

月115000円予算 金利0.507% 35年払い ローン金額4400万円

いかがでしょうか。ライフプランの重要性がわかっていただけたでしょうか。段取りが大事であり住宅ローンお利用は計画的にするべきなのです。

永野FPオフィス 通話無料 0120−929−943 担当FP 永野 修