目次

肥後銀行と熊本銀行の住宅ローンはどっちがいいのか

熊本銀行と肥後銀行の住宅ローンはどっちがいいのとお悩みではないですか?当オフィスでの住宅ローン相談ではまずこの2つの銀行の違いを説明することから始めています。

その理由はこの2つの銀行を知ることが熊本のマイホーム購入で失敗しない第一条件だからです。実はこの2つは全く違う性格を持つ住宅ローンです。この2つを理解すると住宅ローンだけでなく家計にも大きな影響が出ます。

今回のブログは肥後銀行と熊本銀行の住宅ローンの違いが簡単にわかるようになります。利点と欠点を中心に金利やつなぎ融資、団信を説明します。

肥後銀行と熊本銀行のブログ説明動画

教えてくれない肥後銀行と熊本銀行の違い

この2つの銀行の住宅ローンが熊本ではかなりのシェアを持っているのですが同じ住宅ローンのように扱われています。FPとしては非常に違和感を持っています。

実はこの2つの銀行の住宅ローンの違いを知ることが熊本での住宅ローン選びの出発点になります。なのでこの2つの住宅ローンの違いをよく知って欲しいのです。

ということで今回は熊本銀行と肥後銀行と言う熊本では住宅ローンのシェアを2分している住宅ローン比較検討をします。

そもそも人生で1番高いマイホーム購入の支払い方法をハウスメーカーのセールスに委ねている時点でおかしいのですがお客様もこの2つの銀行の違いくらいは調べたほうがいいです。

では主な違いとはなんでしょうか。ここが最もこの2つの住宅ローンの比較では重要だからです。その前に金利の比較からスタートします。

肥後銀行と熊本銀行の支払額の差

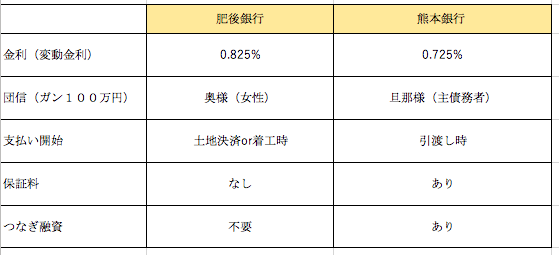

まずは金利に関してですが全国レベルでの住宅ローン金利水準は変動金利なら0.38%を最安として0.4%、0.5%くらいですが熊本ではあまり使われておりません。

この2つ『熊本銀行』と『肥後銀行』の住宅ローンはネット銀行と比較してみれば確かに金利は高いですが内容はといえば決してネット銀行と比較しても劣ってはいません。ただし一工夫が必要なのは事実です。

金利は肥後銀行0.825%に大して熊本銀行は0.725%と0.1%違います。例えば4000万円で35年払いで2つをシミュレーションした結果がこれです。

0.825% 月 109781円 トータル 46,066,190円

0.725% 月 107861円 トータル 45,301,418円

差 764772円(熊本銀行の方が安い)

しかし肥後銀行が公務員などのお客様によっては『保証料なし』ですが熊本銀行は保証料がかかります。4000万円であれば保証料は約80万円なのでその差はほとんどないと言えます。

つまりこの2行を選ぶポイントは金利差ではないということになります。プレミアムローンでも金利は同じです。

肥後銀行と熊本銀行の住宅ローンが違う理由

実はこの2つの銀行、特に肥後銀行の住宅ローンはフローが特殊になっています。何が特殊なのかというと通常は仮審査の後本審査と進み、承認になったところで不動産屋さんへの土地の支払いや工務店さんへの建物の着手金や中間金の支払いのためにつなぎ融資を使うのが普通なのです。

ところが肥後銀行の住宅ローンでは本審査までは同じですがその後にすぐに金銭消費貸借契約と言って住宅ローンの契約が行われます。そして決済を通知預金と言ってお客様名義の口座なのですがお客様は銀行も承認なく勝手に引き出すことができない口座に決済されるのです。

この違いがなぜ大きな違いなのかというと大きく3つに影響が出るからです。この3つが住宅ローンではどれも大きな影響と言えます。

1、住宅ローンの支払い開始日

2、つなぎ融資の有無

3、団体信用保険の適用開始日

1、支払い開始日

住宅ローンはいつから支払えばいいのか。それは通常では決済(支払い)の翌月からになります。熊本銀行では金銭消費貸借契約がつなぎ融資が終わって家の引き渡し日が決まった後なので引っ越した翌月からになります。

ところが肥後銀行は本審査の後にすぐに金銭消費貸借契約になるのでその翌月から住宅ローンの支払いが始まります。これの何が大変というと賃貸住宅の家賃と住宅ローンが重ねることです。

ただし住宅ローンの利息だけでもOKなのですがどちらにしても家賃と重なるのでこの支払いが無理な人は肥後銀行は使ってはいけないということになります。

熊本銀行 引き渡しの翌月

肥後銀行 建築中に始まる

2、つなぎ融資の有無

熊本銀行が土地の決済や着手金などの支払いにつなぎ融資を使うのに対して肥後銀行の住宅ローンではつなぎ融資は使いません。では土地の支払いなどはどうするのか

肥後銀行ではお客様が自由にすることができないとはいえ、すでにお客様名義の通知預金に決済をしているのでその口座から『振込』をしていきます。

つまり熊本銀行ではつなぎ融資、肥後銀行では『振込』となります。この2つの大きな違いは何かというとそれはコストの違いです。

つなぎ融資は手数料と経過の利息が必要になります。これに対して肥後銀行は振込手数料なのでここでのコスト差はとても大きくなります。しかし肥後銀行は1回登記が多くなりますので金額によりますが若干肥後銀行の方がコスト的には融資です。

また熊本銀行がつなぎ融資というあくまでも『融資』なので夫婦連帯債務なら夫婦揃って2、3回は別途銀行に行く必要がありますが肥後銀行は振込なので夫婦どちらから通帳と通帳印を持って振込伝票を書けばいいので肥後銀行の方が楽です。

お忙しい夫婦などなら圧倒的に肥後銀行の方が楽です。

3、団体信用保険の適用開始日が違う

基本的に団体信用保険の死亡団信は決済日から適用になります。熊本銀行の場合は引き渡しの時ですが肥後銀行は建築開始前から適用になります。これはかなり違います。

というのはもし建築中に夫が死亡した時を考えてみてください。

熊本銀行の場合はつなぎ融資に団信がついていますのでもし土地決済の後に死亡した場合は建物全部は遺族が支払うことになります。なぜならまだ住宅ローンの契約が終わってないからです。

それに対して肥後銀行は土地の決済前に契約は終わっており団体信用保険の適用も開始していますので建物も団信の適用になります。

熊本銀行の場合は建物の支払いは夫にかかっている生命保険ですることになりますがこれは元々妻の生活費やお子様の教育資金のためのものです。

これを建物の支払いにしてしまったらお子様の教育資金や奥様、家族の生活はどうすればいいのでしょうか。この点は肥後銀行の住宅ローンは優れています。

次にそれをわかりやすく表にまとめてみました。

まとめ 肥後銀行と熊本銀行では契約のタイミングが違う

簡単に2つの銀行の違いを表にしてみました。金利や団体信用保険、保証料の有無で若干の差はあるものの選択ということでは大きな差とは言えないことは説明しました。

では何が大きな差なのか。それはこの2つの銀行は金銭消費貸借契約のタイミングが違うのです。

土地と建物を別々に購入して住宅ローンを契約する場合の話になりますがこの金銭消費貸借契約のタイミングの違いで差が出ることはこの3つです。

1、支払い開始日 2、団体信用保険の適用時期

肥後銀行はつなぎ融資を使わないので基本的に本審査終了後に金銭消費貸借契約をして土地決済や着工時決済をします。金銭消費貸借契約した翌月から支払いが開始されます。

金融商品には必ず利点と欠点がある

熊本銀行と肥後銀行の住宅ローンを比較してもこれだけの違いがあるのですがそれぞれきっちりとした利用をすれば双方団信が充実しているので家計には間違いなくプラスです。

特に団信を利用した生命保険の見直しを家計を楽にし教育資金や老後資金に必ずプラスに働きます。この組み合わせをFPの知識を用いてすることによりシナジーが効きさらに明るい人生をつくり出します

もっとも金融商品とは全てにおいて利点と欠点があります。当オフィスで住宅ローン相談で考えるのはどうしたら欠点をなくせるか、何をしたら利点が生きるかを考えて利点が大きくなるのよう金融商品を組み合わせてご提案するようにしています。

熊本銀行と肥後銀行の住宅ローン、どちらが自分たちの状況と環境にあっているのか?ここにFPの知識を加えることでどちらの銀行を使おうとも素晴らしくいマイホーム生活を送ることができます。ただし知らなければ欠点が浮き彫りになり未来に後悔を残す可能性があります。

この比較が終わったら住信SBIネット銀行との比較もありますので参考にしてください

マイホーム購入時は色々変化の時期です。この変化の時期こそFPの力が生きる時であり、お子様により良い教育を受けさせることができ、自分たち夫婦も豊かな老後資金をそして35年間の支払いも安心してできるというものです。

今回は肥後銀行と熊本銀行の住宅ローンの違いです。もしご質問がある場合は公式LINEからお願いします。初回無料相談をご希望の方はもしよろしければこちらからどうぞ

住宅ローン相談 通話無料 0120−929−943 担当FP 永野 修

永野FPオフィス 永野 修

『審査の通らない住宅ローンに価値はない』

クレジット会社で17年間毎日CICを見てきたのでどうしたら審査が通るのかがわかるという職業病を武器に他社ではできない住宅ローン選びをメインとしています。ローン業界に30年以上の豊富な経験と年間100件以上のマイホーム購入のお手伝いをしています。お客様の80%は公務員であとの20%は医師と看護師になっています