目次

Aが理由で審査が通らない!

住宅ローンの審査が通らないのはかなりショックなことではないでしょうか。その理由がCICの支払状況にAマークだったとわかった時に『どうすれば審査が通るんだ?』と思ったことでしょう。

このブログはAのマークで審査が通らなかった方が何をしたら審査が通るのかを説明したものです。読むことで簡単に対策をすることができ、審査が通る第一歩となります。

サラリーマン時代の17年間、毎日のようにCICを見てローン審査を通すことに携わってきた豊富な経験をもとに審査が通らないとお悩みの方に住宅ローンの審査の専門家としてアドバイスをしています。

その結果お客様は審査が通りマイホームが購入できています。あなたにも是非新しいマイホームでお子様と一緒にバーベキューを楽しんでもらいたいと思っています。それと同時に教育資金や老後資金なども同時に解決します。

今回はCICのAが理由で審査が通らなかったときの話です。ポイントは3つあります。1つはやるべきことをすること、2つ目にやってはいけないことをしないこと、3つ目に審査をする金融機関を間違わないことです。

この3つをしっかりやることでAマークに関しては審査が通りますのでマイホームを諦めなくても大丈夫です。

CICの『A』マークは審査に通る

今回のご相談は建売を購入しようとしましたが住宅ローン審査が通らなかったという奥様からの相談です。不動産会社で仮審査をしたら審査が通らなかったと連絡がありました。

奥様は身に覚えがなかったのでなんでだろう?と思い、夫と一緒に個人信用情報CICの取得してみたところ夫の支払履歴に『A』や『P』が並んでいたということです。

不動産会社からは『また違う銀行で審査しましょう』と言われましたがこの内容ではまた否決されるのでは?と思い、審査そのものが怖くなったがそれでもこの機会にマイホームが欲しくて相談に来たとのことです。

夫婦で来店していただき取得したCICを見せていただきました。FPである私が見ても仮審査が通らなかった理由は直近の支払い履歴に『A』がついていることでしたが審査は通せるなと思わせる内容でした。

最終的に審査を通して無事にマイホームを購入できたのですがこの相談は非常に多いです。ではこんなケースでは何をしたので審査が通り家が買えたのでしょうか。CICとはなんでしょうか?

CICとは何?どこを見ればいいのか

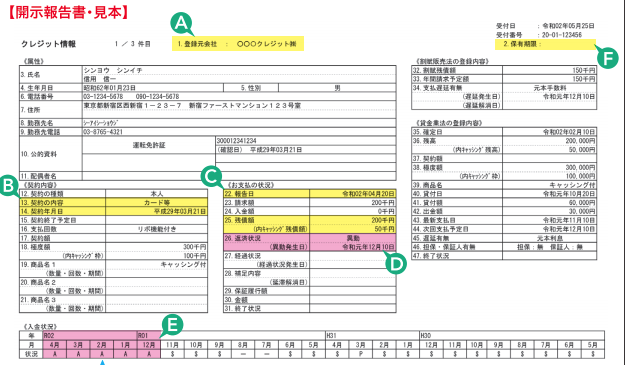

まず個人信用情報とは何か?それは以下のことが記載されているローンの利用履歴に関する個人信用情報になります。

1、ローン契約内容 2、お支払い状況 3、入金情報 4、利用金融機関

もうざっくりいうとお客様が過去に利用した割賦(分割払い・リボ)の履歴といえばいいでしょうか。完済してから5年以内と支払中のデータが記載してあります。

ローンでの審査の場合では上記のDの欄に異動情報という文字がないかどうか、Eの欄の支払履歴が遅れなく履行されているかなどおおよそ5項目程度をみます。

今回の審査が通らなかった原因はEの支払履歴の欄は『$』が正常に支払われているマークですがPとAが多く直近の支払はAでした。これが原因で審査が通らなかったと思われます。

この場合には早急に手を打てばチャンスがあります。住宅ローン審査が通る可能性があるのでどうしてもマイホームが欲しい方は今すぐ動くことになります

『A』とはなんだ?

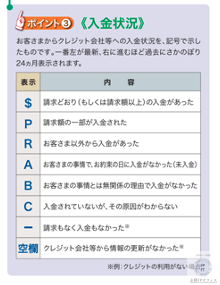

そもそもCICを見ながら『A』ってなんですか?と聞かれました。Aとは簡単にいうと支払いが遅れたということです。

CICの記号には正常な支払いを表す$マークから『P』や『A』などさまざまな記号があります。相談で1番多いのは直近に『A』が付いているケースです。または半年以内に『A』が付いているケースです。

やはり住宅ローンは人生で1番大きな買い物であり、人生で1番大きな月の支払額になります。それより小さな金額で遅れたという事実は重たいものがあります。

しかし今それを言ったところで過去に起こったことはどうにもありません。このAやPの影響を最小限にして住宅ローン審査を通してマイホームを買うしかありません。

念の為CICをくまなく見て他に原因はないのかを確認をしてください。Aマークだけならなんとかなりますが他に問題があったらもう審査を通すことができなくなります。ではそもそもCICとはどこを見ればいいのでしょうか。

『A』マークも内容次第

金融機関から見ても住宅ローンという金融商品は高額でかつ35年間という長期間の支払いに及ぶものとなっています。それよりも金額が少なく短期間の支払いが遅れた経験はよろしくないものです

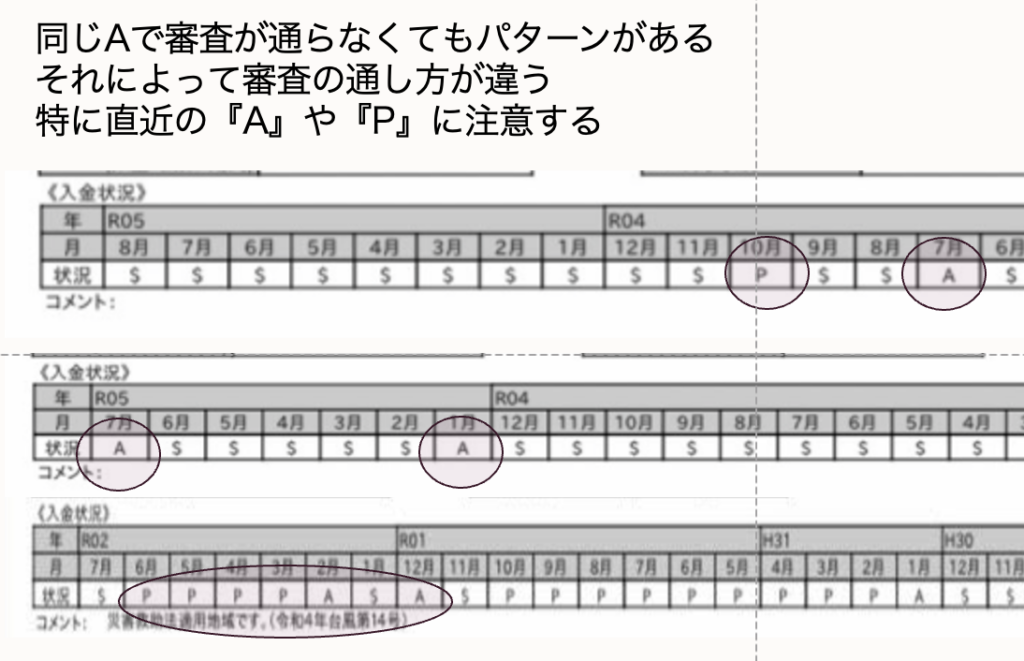

ただしAマークと言っても種類があります。

1、どのくらい前のものなのか

2、どのくらい続いているのか

3、いつなのか、

4、契約全部か一部か

この4つ次第で住宅ローン審査の結果というかいつ審査が通るのかが大きく変わってきます。

今回のお客様は半年前までAが並んでいましたはここ半年は$マークが並んでいました。1番上のようなケースです。このケースでは金融機関選びでよほど失敗しない限り審査を通すのは可能となります。そう、ここでは金融機関選びが大事になります。

次に1番相談が多いAマークの問題ですが直近の入金状況に『A』や『P』の記載があるものです。これは例外を除いてはほぼ否決の連絡があります。ではこの場合はマイホームを諦めることになるのかというとそんなことはないです。

審査を通す手順というものがあります。それをしっかり踏んで対策、審査をする金融機関をさらに慎重に選ぶことで審査が通ります。では直近にAがあった時はどんな手順を踏んだらいいのでしょうか。

CICの支払状況を『A』から『$』へ

住宅ローンの審査を通すためには最低でも直近は『$』でないと無理です。だからまずは『$』をつけるようにしなければなりません

ただし住宅ローン審査はCICだけでするものではないので他の要因もないかの検討は必ずしたいものです。今回は他には原因がなかったので『A』の改善で進んでいきます

考えてみれば現在進行形で支払いに遅れているお客様に住宅ローンのような高額のお金を貸す銀行はないです。個人だって返済見込みのない人には貸さないですよね。

だからまずは支払い履歴の直近データを『A』から『$』へ変えます。具体的には金融機関に連絡して1ヶ月分支払って正常に戻すことからスタートです。

金融機関によって違う審査

支払の遅れを解消したら次の月は当然CICの履歴には『$』マークがついているはずです。翌月になったら再度CICを確認して直近が『$』マークに変わったかを確認してください

問題はここからになります。1番難しいのはどこの銀行で次に仮審査をするのか、です。実は金融機関によって『A』に対する審査の基準が違います。

例えばある銀行は最低半年は『$』になっていないと審査は通りませんし、またある銀行はそれが1年だったりします。またある金融期間は1ヶ月でもOKだったりと本当に金融機関で違います。

それならば『1ヶ月$でOK』の金融機関に審査を出せば解決します。ただその金融機関の金利が高かったり団信に不満がある場合は半年なり1年待ってもOKです。それならば半年後に確実に審査が通るような準備が必要になります。待った挙句に審査が通らないのは待つ意味がないからです。

この銀行の審査の特徴を知っているか、知らないかがFPの腕の見せどころと言えます。できることならお客様はすでに審査が通らないというショックを味わっていますので一発で決めたいところです。

審査が通らなかった時にやってはいけないこと

AやPで住宅ローンを否決されるとショックのあまりにやってはいけないことをする方がいます。ではこの時にやってはいけないこととはなんでしょうか

それが原因もわからずに、問題を解決していないのに別の銀行で仮審査をすることです。これだけは絶対にやってはいけないのです。

しかし現実はセールスも売りたくて売りたくて仕方がないのでお客様が銀行たらい回しにして、そのたびに否決となりを繰り返します。

これの何が問題かというと対策をすれば通すようになる銀行まで否決の結果が出てしまうことです。ではここでいう対策とはどんなものがあるのでしょうか。

1番は早期に相談をいただくことです。先送りしないことです。先手を打てれば辞退を悪化させることなく住宅ローンを通すことができ、マイホーム購入に届く可能性が高くなります。とにかく早期に連絡ください。

半年経ったら買えるからといって半年後に病気になっていたらそこでマイホーム購入は諦めることになります。もっと考えなければいけないことは物価の上昇です。

建築コストは上がり続けています。すぐに審査を通して買わなかったばかりにかなりの物価高になることもあります。ウッドショックなんてその典型的な例です。

また金利の上昇も同じです。支払い金額が上がるだけではなく住宅ローンの審査に通る上限金額も下がってしまします。つまり買えないということが起こるので先送りはやめるべきです。

審査が通るようになるまで時間が必要と時もある

お客様がどこの銀行にするか次第でもしかしたら審査がOKとなり家が買えるようになるまで時間が必要になるかもしれません。最短でも1ヶ月かかるわけです。

そうなるとお客様がどこくらいマイホームが欲しいかすぐに欲しいのか、絶対に欲しいのか次第です。半年待つのはいいですが病気になったらそれこそ終了です。できればすぐに動いた方がいいのはいうまでもありません。すぐにでも新しい人生を迎えたいのか、それともそこまでマイホームが欲しいわけではないのか

ただどちらにしてもこのタイミングで1度審査を通しておくべくです。半年後に審査すると言っても『また通らなかったらどうしよう』という思いが出るのでは

何事も先送りは失敗の元です。今できることは今やる。これをすることで人生が切り開かれていきます。

まとめ 審査する金融機関を間違わない

住宅ローンが通らなかった場合は確かにショックですがすぐに原因を把握してください。それには個人信用情報CICの取得をすることになります。

そこで原因が支払い状況に『A』や『P』が直近や半年以内にあった場合は絶対にセールスに銀行たらい回しにされないようにしてください。

次にAやPになっている金融機関やクレカ会社に連絡して遅れている分があれば支払ってください。そして次の月にAの次の月に$が付いたことを確認してください。

できればこのタイミングでご相談ください。そうすれば状況次第ではありますがチャンスが出てきます。次に仮審査を再度する金融機関を選ぶのですがもし自分でするのであれば間違わないようにしてください。

もし自分ではできそうもないという方はご相談ください。熊本だけでなく全国対応可能です。しかも審査が通らなかった場合は家が買えませんので返金保証付きとしています。

最初のご質問やお問い合わせは無料です。自分たちは住宅ローンが通る見込みはあるのかなどご質問があれば公式LINEからアクセスください。無料で診断をします。公式LINEのボタンをクリックしていただき『あ』と呟いてくれれば相談ができるようになります。

まずは自分は家が買えるのかの確認からスタートです。今はこんな状況だけど本気でマイホームが欲しいんだ!という方はご相談してみてはいかがですか。助太刀いたしますよ

メールはこちらからどうぞ

FP永野のご紹介

永野FPオフィス 永野 修

『審査の通らない住宅ローンに価値はない』

クレジット会社で17年間毎日CICを見てきたのでどうしたら審査が通るのかがわかるという職業病を武器に他社ではできない住宅ローン選びをメインとしています。ローン業界に30年以上の豊富な経験と年間100件以上のマイホーム購入のお手伝いをしています。お客様の80%は公務員であとの20%は医師と看護師になっています