変動金利借入上限額チェック

*借入上減額はあくまでも目安としてお使いください

*審査結果を保証しているものではありません

「いくら借りられるか」3秒でわかる

年収・既存借入・返済年数を入力するだけ。

銀行が重視する「返済比率」から、あなたの借入上限額を自動計算します。

- ✅ 入力項目はたった3つ

- ✅ 3パターンの金利で同時比較

- ✅ 登録・個人情報入力は不要

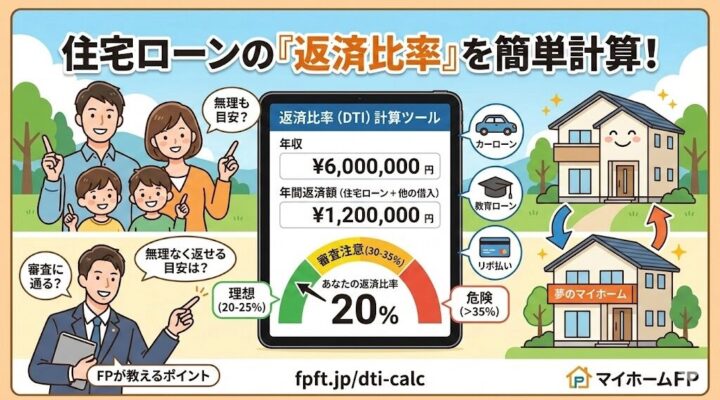

📌 返済比率(返済負担率)とは?

住宅ローン審査で銀行がまず確認するのが「返済比率」です。

年収に対して、年間の返済額が何%かを示す数値で、この比率が高すぎると審査に通りません。

カーローン・カードローンなどすでにある借入もすべて合算して計算されます。

| 年収 | 銀行が目安とする返済負担率の上限 |

|---|---|

| 400万円未満 | 30%以内 |

| 400万円以上 | 35%以内 |

※ 上記はフラット35や多くの銀行で使用される一般的な目安です。金融機関によって異なります。

🖊️ シミュレーターの使い方

- 1 夫と妻それぞれの年収を入力(万円) ペアローンの場合は合計で計算します。一人だけの場合は、片方のみ入力してください。

- 2 既存借入の月支払額を入力(万円) カーローン・カードローン・奨学金など、毎月払っているものをすべて合計して入力してください。なければ「0」でOK。

- 3 返済年数を入力(例:35年) 一般的な住宅ローンは最長35年です。短いほど月々の支払いは増え、借入できる上限額が下がります。

- 4 「借入上限額を試算する」ボタンを押す 地方銀行・フラット35・ネット銀行の3パターンで借入上限額が一覧表示されます。

⚠️ 結果を見るときの3つのポイント

① この数字は「審査上の上限目安」です。実際に借りられる金額を保証するものではありません。

② 同じ年収でも、勤め先・勤続年数・クレジット履歴によって審査結果は変わります。

③ ネット銀行(審査金利4.0%)の結果が最も保守的な試算です。この金額以内であれば多くの銀行で審査が通りやすくなります。

借入上限額シミュレーター

年収と既存借入額を入力するだけで、住宅ローンの借入可能額を瞬時に試算します

※ 既存借入がない場合は「0」を入力してください

※ 一般的な住宅ローンは最長35年です(1〜50年で入力してください)

数字が出たら、次は「選び方」が大事です

「上限額はわかったけど、どの銀行を選べばいい?」

「審査が通るか不安…」「他で断られた経験がある」

そんな方は、ぜひ一度ご相談ください。初回無料・しつこい営業は一切しません。

※ 初回面談(Zoom)無料・登録不要・いつでも相談できます

💡 よくある質問

フラット35での借入上限金額はいくらまで?

フラット35 / フラット50

月々返済・審査シミュレーター

物件価格・現金・年収を入力するだけ。4区分の審査金利で月々返済と審査を自動判定

※ 諸費用(登記・仲介手数料等)は別途現金が必要です

※ リボ払い・分割払いの月額合計(1回払いは除く)。なければ「0」

※ フラット35: 15〜35年 フラット50: 36〜50年

住宅ローン審査の専門家 永野FPオフィスとは

相談のご案内

結論だけ先に言います。

住宅ローンは、入口と出口の両方が整ってはじめて安心できます。

入口だけ通っても、出口で家計が崩れたら意味がありません。

出口だけ考えても、入口で落ちたら家は買えません。

私は住宅ローンの相談の中でも、特に「入口」と「出口」を支えることを専門にしています。

入口(審査)

果たして自分は住宅ローンに通るのか。

CICなどの信用情報、年収、勤続、借入の状況。

原因が分からないまま申込を増やすと選択肢が減ります。

だから先に整理して、通る順番を作ります。

出口(支払い)

35年間、本当に払っていけるのか。

金利の予想ではなく、返済比率と家計の耐久力で決まります。

団信や固定変動の選び方も含めて、最悪でも家計が壊れないラインを先に決めます。

必要なのは、順番と設計です。匿名でも構いません。今の情報で、勝てる順番を作ります。