目次

CICの『A』『P』での住宅ローン相談

住宅ローンの審査が通らないというお悩み相談を公式LINEより承っているがダントツに相談数が多い県がある。それが千葉県です。

内容的にはCICの『A』での審査落ちの相談が多いのですがヒアリングをしてみるとかなりの割合で出てくる銀行名があります。それが千葉銀行です。

しかし千葉県は審査が通らなかったという相談も多いのですがリカバリーできてマイホーム購入できたという実績が多いのもまた特徴です。

今回は住宅ローン審査の専門家の目からみた千葉銀行の住宅ローン審査に落ちてしまった方のリカバリー方法に関してブログにしてみました。

このブログを読むと再び住宅ローン審査をしてマイホームを絶対に買おうという勇気が持てるようになります。

住宅ローン審査の専門家の目 千葉編

初めまして永野FPオフィスの永野です。

クレジット会社でローン審査を17年やってきた経験をもとにお客様のローン審査をアドバイスしているFPになります。かれこれマイホーム相談に携わって10年になります

今までは熊本での住宅ローン相談がほとんどですが最近ではネットの普及に伴い全国から公式LINEを通じて住宅ローン相談を受けています。

その中で相談が多いのが千葉県ですが、いくつか共通点があることもわかります。その共通点はこの3つになっています。

1、千葉銀行 2、CICの『A』 3、不動産屋さんにたらい回しにされた

いかがでしょうか。このブログを読んでいるということはきっと千葉県でCICの『A』で審査に落ちてお悩みも多いと思いますがこの3つに当てはまってますか?

でも大丈夫です。実はもう1つ共通点があります。それは住宅ローン審査が通ってマイホーム購入ができたというものです。

ではどのようにしたら住宅ローン審査が通るのか?住宅ローン審査の基本的なことをすればいいだけなのでそれを1つ1つ説明していきますのでよく読んで理解してください

住宅ローン審査が通らない理由とは

もしこのブログを読んでいる理由が『千葉銀行で住宅ローンが落ちた』のであればまずは否決になった理由を把握する必要があります。

住宅ローン審査が通らなかったという相談を受けてみると審査が通らない理由は大きく分けて3つになります。

1、勤務に関するもの

2、CICに関するもの

3、住宅ローン選択ミス

住宅ローンというのは同じCICのデータでもお客様の勤務先などによって大きく結果は変わってきます。なので原因は1つであればいいのですが複数、複雑に絡んでいることが多いです。

『彼を知り己を知れば百戦危うからず』

これは有名な孫子の言葉ですが、これは図らずとも住宅ローン選びにも当てはまるのです。ではどう当てはまるのかを解説します。

『彼』とは金融機関の審査基準

『己』とは自分の現在の状況

この2つの要素を知っておきマッチングさせればいいのですが、審査が落ちたというときは『彼』を無視した時に起こることが多いです。でもこれはしかたがないことです。

ですがここから逆転してマイホームを購入したいのであればしっかりと把握しましょう。

1、勤務に関するもの

CICの『A』に関する対処法に行く前にこの問題を見過ごすわけにはいきませんので1番最初に持ってきました。勤務に関する問題とは何か?

1、返済比率(収入) 2、勤務年数 3、業種に問題

勤務から得られる収入は住宅ローンの審査では返済比率という項目で重要です。また勤務年数も1年以上または2年という金融機関が大半です。そして業種も影響する場合もあります。

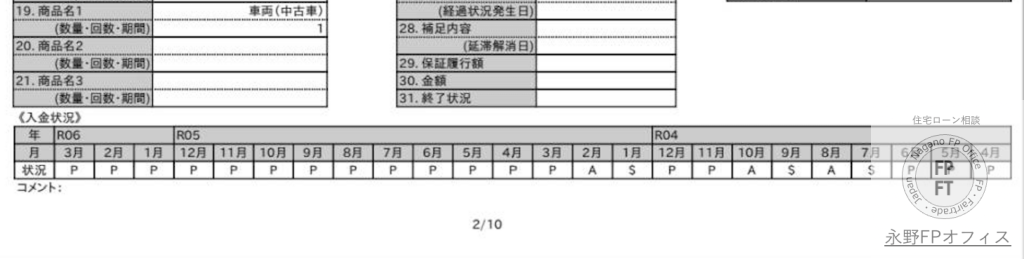

今回は否決されてお悩みの方向けのブログなのですでにCICを取得して、入金状況のところに『$』ではなく『A』があったことから審査に落ちていると思っていることでしょう

この場合はではまずは対策をしっかりして行きます。その手始めは返済比率に問題がないかからスタートします。

この返済比率の計算は住宅ローン審査のイロハのイとも言えるものです。ここを外していると審査には通りません。

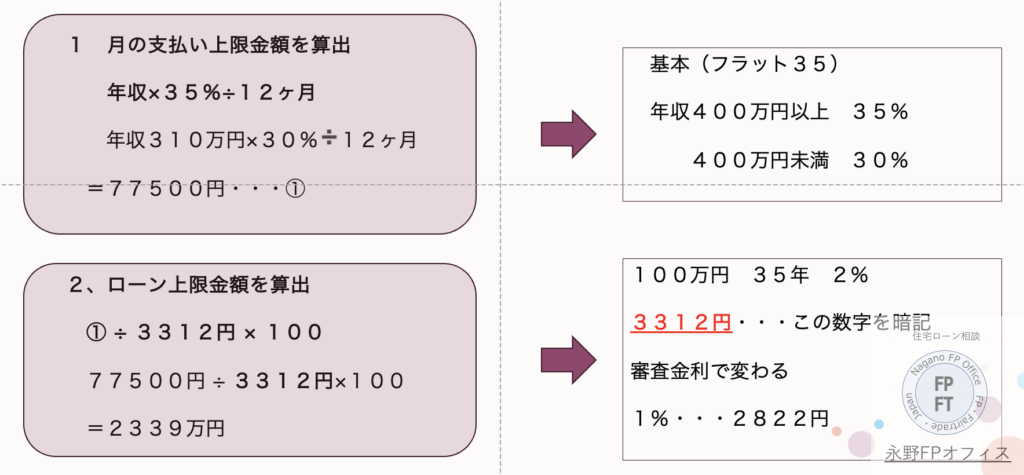

この返済比率の計算は金融機関によって違うのですがお客様には難しいことなので簡易的に計算することをお勧めします。

1、年収×35%(年収400万円未満は30%)

2、1で出た答えを12で割って月単位にする

3、2から現在のローンの月に支払額をひく

4、審査金利を2%として0.3312で割って×100

5、出てきた答えがローン価格よりも高ければOK

この簡易的な返済比率計算でクリアしてれば次のCICの『A』の問題にいきます。もしこの答えがクリアしてなかったら改善可能かを考えてください。改善できない限り審査は通らないからです。

返済比率の改善方法

返済比率の計算で使う要素は『ローン金額』『収入』『返済比率の割合』『その他のローンの月の支払額』『審査金利』になっていますのでこの数字を動かすことができればいいということになります

ローン金額・・・物件価格を下げる

収入・・・妻との収入合算

返済比率割合・・・収入が増えれば30%から35%に

その他のローン・・・贈与で借入返済できないか

審査金利・・・低い金融機関での審査

この中で1番簡単なのは審査金利の低い金融機関での住宅ローン審査をすることになりますが、それも審査が通ることが前提となります。

またここでは35年払いで計算していますが場合によってはライフプラン作成して問題がないのであれば40年など支払回数を伸ばすもの1つの手です

また勤務に関しては勤務年数が2年以上や1年以上となっている金融機関がほとんどです。勤務年数が1年よりも短い方はフラット35の利用を考えましょう。

もし自分ではできないと思ったらご相談ください。

2、CICの『A』での対策とは

住宅ローン審査では外部信用情報を必ずチェックします。外部信用情報とは主にCICとJICCと全国銀行協会です。

特に住宅ローン審査が通らなかったという時にはCICの取得をすることになります。そこで自分が今まで利用してきたクレカやクレジットの履歴を確認します

ここでいう『A』や『P』というのは過去の支払い履歴のところに『$』ではなく『A』があったということです。つまり簡単にいうと支払いが遅れた履歴となります

住宅ローンは35年やまたはそれ以上の長期の支払いとなり、月の支払い金額も高額になるのでそれより低いであろう金額で遅れたということは住宅ローンも遅れる可能性が高いとなります。

『A』の対処法

ひとえに『A』で落ちたと言ってもいろんなケースがあります。基本は1年以内の『A』や複数回ある場合には否決になっています。特に直近の場合はほぼ否決です。

例えばこんなケースです。不動産屋さんに金融機関をたらい回しにされてから相談に来る方が多いです。まずは原因の特定と対処をしないと100%否決で家は買えません

この場合は対処法はまずは『P』を『$』にしないと何も変わりません。まずは支払いを正常化させます。翌月に再度CICを取得して『$』になっていることを確認します。

入金状況に『$』が付いたらマイホーム購入できる確率が出てきましたがそれでも多くの金融機関では否決となります。千葉銀行でもそうです。ここで3つ考えることがあります

1、1年以上購入を待って$を並べる

2、半年$にして再審査

3、いますぐマイホームを購入する

いわゆるマイホームを購入する時期をずらして金融機関を選べるようにするかどうかです。最も1年以上$にしたからといって必ず住宅ローン審査が通る保証があるわけではないです。

1年以内に入院など大病してしまったらその限りではありません。また金融機関が1年以上$であっても承認するかもわかりません。今のお客様は3年前のAで否決されています。

詳細は別のブログに記載していますのでもしよろしければ読んでいただければ『A』に関して詳しくなります。

CIC『A』の審査の通し方と対処法

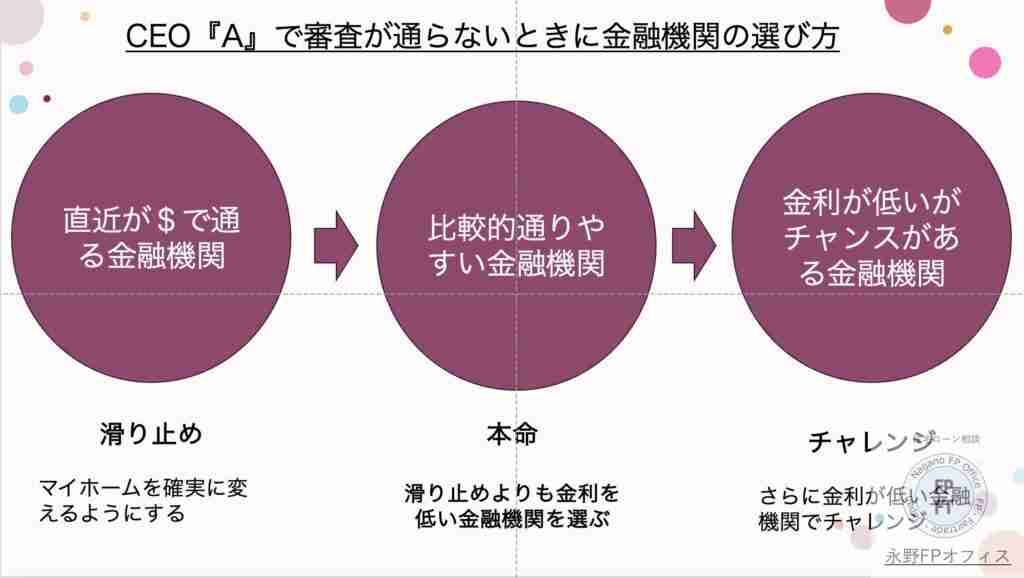

3、銀行選択ミス

何度も言っていますが基本的に1年以内の『A』の審査結果は厳しいことが多いです。しかし全ての金融機関がそうとは限りません。

お客様が住宅ローン選びで間違っているのはローン選びの最優先を金利で選ぶことから始まります。そう、住宅ローンは金利から選んではいけないのです

『え?では何で選ぶの?』

そういう方もいるでしょう。でもここまで書けばもうお分かりのことでしょう。審査が通る住宅ローンを選ぶことが最初の選択なのです。

なぜならどんなに金利が低くてもどんなに団信がよくても住宅ローンの審査が通らない金融機関には意味がないからです。

住宅ローン選びとはお客様の事情と金融機関の審査の事情のマッチングと書きましたがいきなりネット銀行に申し込むのは受験で言うなら偏差値無視して東大1本と言っているようなものです。

まずは自分の偏差値を確認してそれにあった受験校を決めるのが大学受験ですが住宅ローン選びもそれと全く同じです。

特にCICにAがついていたらその事情を加味してくれる金融機関を選ばないと家は買えないことは明白です。不動産屋さんにたらい回しにされている場合ではないです。

そういう意味では千葉銀行はAには厳しいです。しかし支払いが正常な方には積極的に住宅ローンに取り組んでいる金融機関です。それを理解して選んでください

FPからのアドバイス 『彼』と『己』を知る

千葉銀行で審査が通らない時にはまずは基本通りの手順を踏んでみてください。

1、返済比率の計算

2、CICの確認(『A』『P』『異動情報』)

3、上記の改善

まずは返済比率の計算をしてクリアされていることを確認してください。そしてAがどこにあるのかの確認をCICでしてください

直近であればまずはAから『$』にしてください。きちんと支払いをすれば$になります。そしてここから選択があります

1、1年待ってマイホーム購入するのか

2、今すぐ買うのか

もし今すぐ購入したいのであればご相談ください。もし1年$を並べてから再度住宅ローン審査という方は支払いをきっちりしてから再チャレンジです。ただし審査が通る保証はないですが確率は格段に高くなります。

『A』で審査が通る金融機関を知りたいという方は別のブログにしてありますので、そちらでも確認できます。

いかがでしたでしょうか。今回は住宅ローン相談で多い千葉県の方向けにブログを書きました。もしご相談があるのであれば公式LINEの無料相談をご利用ください。

『審査の通らない住宅ローンに価値はない』

クレジット会社で17年間毎日CICを見てきたのでどうしたら審査が通るのかがわかるという職業病を武器に他社ではできない住宅ローン選びをメインとしています。ローン業界に30年以上の豊富な経験と年間100件以上のマイホーム購入のお手伝いをしています。お客様の80%は公務員であとの20%は医師と看護師になっています