目次

結論

連帯債務やペアローンでは連生がん団信を選択すべし

住宅ローンを金利で選んでいる人の9割が間違えています。正しい順番は 審査→団信→金利 です。 金利を見るのは最後です

まずは審査が通ることが全てです。審査の通し方はこちらを参考にしてください

→ 住宅ローンの銀行選びは3つで決まる:審査×団信×金利(失敗しない順番)

今回のブログを最後まで読むと団信の選び方をどうすればいいか、ライフプランから考えた住宅ローン選びがわかります。

ぜひ最後まで読んでください

共働き夫婦に潜む「住宅ローンの落とし穴」

現代の住宅購入において、夫婦二人の収入を合算して借り入れる「ペアローン」や「収入合算」はスタンダードな選択となりました。

2023〜2025年の2年間でペアローン利用が約8.6倍に急増(iYell株式会社「住宅ローン市場 消費者動向レポート」2025年11月)

新築マンション購入者のうち、共働き世帯の56%がペアローンを選択(リクルート「2024年首都圏新築マンション契約者動向調査」2025年3月)

首都圏でのペアローン利用率は37%と、調査開始以来最高(リクルート調査、日本経済新聞 2025年7月報道)

しかし、この「二人の高い信用力」を前提とした資金計画には、致命的な構造的リスクが潜んでいます。

それは、どちらか一方が病やケガで働けなくなった瞬間、家計のキャッシュフローが即座に破綻しかねないという点です。

特にがんというリスクに対し、多くの共働き世帯が「一人が倒れても、もう一人が支えればいい」と考えがちですが、それは甘い見積もりと言わざるを得ません。

二人のフルタイム収入を前提に組んだ数千万円の負債は、片方の収入が揺らぐだけで「家族を守る城」から「家族を追い詰める足かせ」へと変貌します。

今、賢明な共働き夫婦が選ぶべきは、万一の際に世帯全体の負債を完全にゼロにする、戦略的なリスクマネジメントです。

【衝撃の事実】がんは「死ぬ病気」から「生き抜くリスク」へ

住宅ローンに付帯する団体信用生命保険(団信)を検討する際、まず認識を改めるべきは「がんの性質」です。

統計的に、日本人の2人に1人が生涯でがんと診断され、そのうち約3割は25歳から64歳の現役世代というデータがあります。

がんはもはや、引退後の病気ではなく、働き盛りの世代を直撃する日常的なリスクなのです。

さらに重要なのは、医療技術の進歩により、がんは「不治の病」から「共生する病」へと変わったことです。

2016年の統計によれば、がんの5年純生存率は、胃がん64.0%、大腸がん67.8%、女性の乳がんでは88.0%という極めて高い数値を示しています。

📊 DATA

がんの5年生存率(最新データ)

出典:国立がん研究センター「全国がん登録 5年生存率報告」2025年11月発表 (2012〜2015年診断例)

💡 この数字が意味すること

高い生存率=「がんを抱えながら何十年も返済を続けるリスク」。

「死んでローンを消す」時代は終わっています。

※ 2012〜2015年診断例の5年純生存率(AYA・成人 15歳以上、男女計)

出典:

国立がん研究センター プレスリリース 2025年11月19日

「生存率が高いということは、『がんを抱えながら、あるいは完治した後に、長い返済期間を生き抜く』可能性が非常に高いことを意味します」

この事実は、従来の「死んでローンを清算する」という考え方が通用しないことを意味します。治療を受けながら、あるいは体力が低下した状態で、以前と変わらぬローン返済を何十年も続けなければならない

この「生き抜くリスク」こそが、現代の住宅ローンにおいて最も警戒すべき課題なのです。

「傷病手当金があるから大丈夫」という過信の危うさ

「病気になっても公的な傷病手当金がある」という主張は、家計管理のプロであるファイナンシャルプランナーの視点で見れば、非常に危うい過信です。

まず、傷病手当金でカバーされるのは標準報酬日額の約2/3に過ぎません。満額の給与を前提にローンを組んでいる場合、この1/3の減少だけで返済計画は大幅に狂います

さらに、がん罹患者を取り巻く現実は想像以上に過酷です。

- がん罹患者の31%が診断後に年収減を経験。

- 一度下がった年収が元に戻る人はわずか12%。

- 約3割が健康上の理由などから依願退職を余儀なくされている。

📊 DATA

がん罹患後の「収入減少」の現実

出典:ライフネット生命「がん経験者に聞いた『がんとお金』の調査2025」

53%

がん罹患者のうち

「収入が減った」と回答

20%

罹患後の平均収入減少幅

(482万円→388万円)

46%

治療開始から半年以内に

「生活が苦しい」と感じた

62%

収入減への対処として

「貯蓄を切り崩した」

💡 ペアローン世帯への影響

単独での収入減が世帯全体に波及。

パートナーの看病・付き添いで世帯収入がダブルで減少するリスクも。

傷病手当金(給与の約2/3)では、この収入減を補えません。

看病する側の窮地

さらに深刻なのが「ケアギバーズ・ディレンマ(看病する側の窮地)」です。

パートナーががんになれば、もう一方も看病や通院の付き添いのために残業代が減ったり、時短勤務へ切り替えたりせざるを得ません。

結果として、世帯全体の収入が「ダブルで減少」する事態に陥ります。公的保障のみでは、この構造的な収入減を埋めることは到底不可能です。

元ジャックス審査担当として17年間、 数千件の審査を見てきた私が言えることがあります。 「団信の差で、同じ条件の家族の命運が分かれた」ケースを 何度も目の当たりにしてきました。

⚠️ あなたの家計は「ダブル収入減」に耐えられますか?

現在のローン条件・世帯収入をLINEで送っていただければ、

連生団信が必要かどうかを無料でお伝えします。

匿名OK・無料・押し売りなし

なぜ「連生(夫婦ペア)」でなければならないのか?

共働き世帯が最も注意すべきは、一般的な「本人型(単生)」のがん団信の限界です。例えば、夫を主債務者、妻を連帯債務者としてローンを組んだ場合、単生型では「妻ががんになっても、夫側のローンは1円も減らない」という状況が起こり得ます。

特に30代から50代にかけては、女性のがん罹患リスクが男性を上回る傾向にあります。この時期は、教育費や住宅ローンの負担がピークを迎える、家計にとって最もデリケートな時期です。

ここで妻が罹患し、世帯収入が激減しているにもかかわらず、夫側の負債がフルで残ることは、家族の生活基盤を根底から揺るがします。

この構造的欠陥を解消するのが「連生がん団信」です。このプランの最大の特徴は、夫婦どちらか一方ががんと診断された瞬間に、二人のローン残高がすべて0円になるという点にあります。

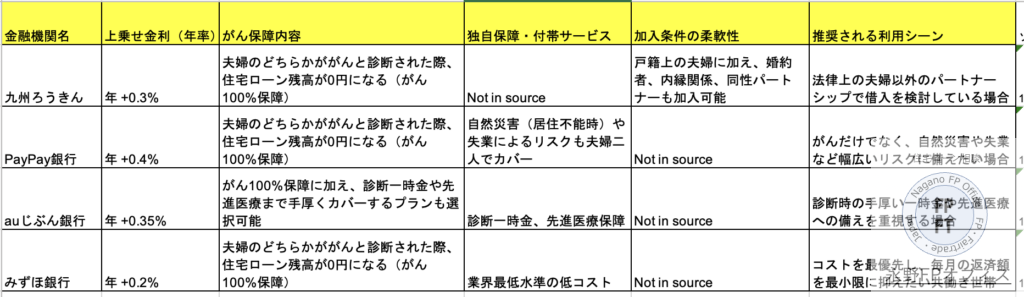

現在、みずほ銀行やauじぶん銀行、PayPay銀行といった大手・ネット銀行が競ってこの商品を提供しており、金利上乗せ幅は年0.1%〜0.4%程度です。

中には0.2%の上乗せで100%保障を実現している銀行や、自然災害までカバーする銀行も存在します。これを単なる「金利の上昇」と捉えるのではなく、住宅ローンに組み込まれた「世帯を守るための合理的な保険料」と考えるのが、現代のスマートな選択です。

連生がん団信、どの銀行を選ぶべきか

結論でも言いましたが、住宅ローンを金利で選んでいる人の9割が間違えています。正しい順番は 審査→団信→金利 です。 金利を見るのは最後です

2番目にくる団信は家族を守るためにという視点から『連生がん団信』をブログにしました。連生がん団信はどこの銀行でもあるものではないです

連生がん団信はどこの銀行がいいのか。一覧表を作りました。上乗せ金利は+0.2%から+0、4%までさまざまです。

結論:住宅ローンを「家族を守る盾」に変えるために

住宅ローン選びにおいて、コンマ数パーセントの低金利を追求することは重要です。しかし、それ以上に重要なのは、万一の事態が起きた際に「家族の生活がどう維持されるか」という生存戦略です。

「連生がん団信」を選択することは、がんという予測不能なリスクを、一瞬にして「負債を消滅させ、住居費負担をゼロにする機会」へと転換させる攻めの防御策です。

わずかなコストで得られる「どちらに何があっても、この家だけは守れる」という安心感は、共働き世帯の資産形成における最強の土台となるでしょう。

最後に、パートナーと一度深く話し合ってみてください。「もし明日、どちらかが病に倒れたとき、私たちは今のままこの家で、笑って治療に専念できる準備ができているだろうか?」と。

その対話を始めるとき、「どの団信を選べばいいかわからない」という方は、 まずFP永野に現状をお聞かせください。

あなたの年収・ローン残高・家族構成を踏まえて 「連生が必要かどうか」を無料でお伝えします。

その対話を始めるとき、 「どの団信を選べばいいかわからない」という方は、 まずFP永野に現状をお聞かせください。

あなたの年収・ローン残高・家族構成を踏まえて 「連生が必要かどうか」を無料でお伝えします。

FP NAGANO OFFICE

「この家だけは守りたい」

その想いに応えます。

元ジャックス審査担当17年の永野FPが

あなた世帯に最適な団信・銀行選びをご提案します。

匿名OK・完全無料・押し売りなし

📞 0120-929-943(9:00〜22:00・年中無休)