審査落ちした理由は?

フラット35で審査落ちしたという相談を受けます

不動産屋さんからCICの取得を言われたので取ってみた

見方がよくわからなかったので不動産屋さんに持っていくと

「原因はこれだね」

とあるところを指さされた

そこには入金状況とあり『A』が並んでいた

「これがあると審査が通らない」

と言われたが本当でしょうか?

その答えは半分あっていますが、半分間違っています

実は審査が通らなかった理由は『審査をする金融機関を間違ったから』

確かにCICのAが原因でそのフラット35は否決された

しかし別の金融機関のフラットであれば通っていたかもしれない

でもその前に改善すべきところがあった

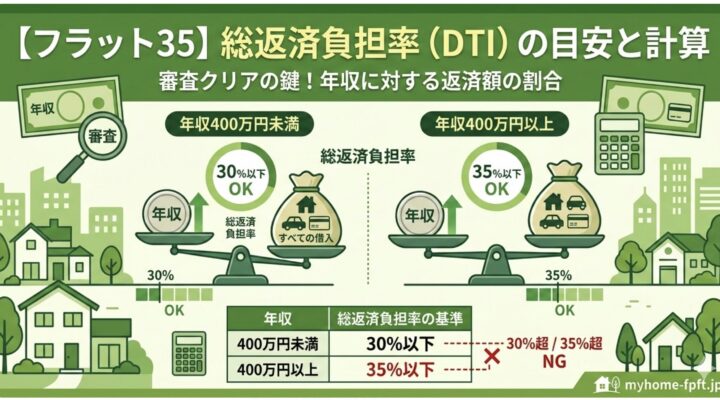

それが返済比率です。

不動産屋さんが返済比率の計算をしてから審査すればスムーズに審査は通ったのです。では返済比率の計算はどうすればいいのか?

次のシミュレータで計算するとわかります。

もし数字が合わなければ審査が否決になる前にご相談ください

審査落ちのショックは計り知れないものがあります

お気をつけください

フラット35 / フラット50

月々返済・審査シミュレーター

物件価格・現金・年収を入力するだけ。4区分の審査金利で月々返済と審査を自動判定

STEP 1 物件価格と現金(自己資金)を入力してください

万円

-

万円

=

借入額

-

※ 諸費用(登記・仲介手数料等)は別途現金が必要です

STEP 2 年収を入力してください

万円

+

万円

STEP 3 既存借入の月支払額を入力してください

万円 / 月

※ リボ払い・分割払いの月額合計(1回払いは除く)。なければ「0」

STEP 4 返済年数と利用目的を選択してください

年

※ フラット35: 15〜35年 フラット50: 36〜50年

STEP 5 金利を確認・変更してください

(毎月変動します)

📢 フラット35/50の金利は毎月変動します。下記は2026年3月の最頻金利です。

最新は 住宅金融支援機構公式サイト でご確認ください。

区分①

フラット35・融資率90%以下

返済年数21〜35年

%

20年以下は

%

区分②

フラット35・融資率90%超

返済年数21〜35年

%

20年以下は

%

区分③

フラット50・融資率90%以下

返済年数36〜50年

%

区分④

フラット50+35・融資率90%超

フラット50(36〜50年)分

%

フラット35(〜35年)分:

%

STEP 6

子育てプラスの金利引下げを試算する

(新規購入のみ・予算終了時は受付停止)