マイホーム購入からNISAまで

マイホーム購入を決めてからネットで住宅ローンに関して調べたのですがよくわからないというお悩みで相談されるお客様が多いです。わかります。住宅ローンの種類はたくさんあり1つ1つを精査するのはとても難しいです。

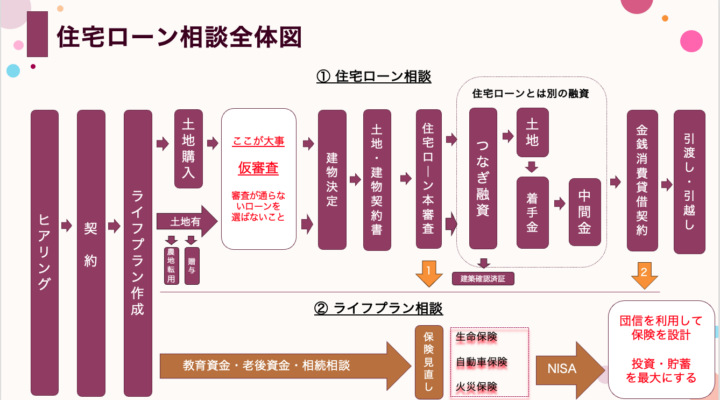

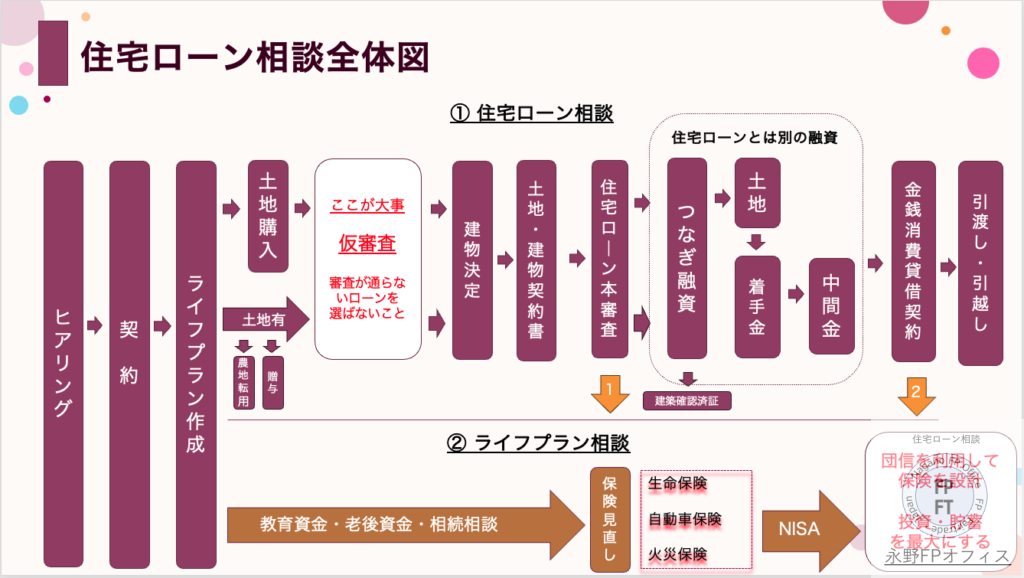

住宅ローンは主に3つの要素でできています。

1、金利

2、団信

3、審査

金利だけでも支払額が低い変動金利がいいのか、金利が上がらない安心感の固定金利がいいのかなどこれだけでも答えはなく難しいです。

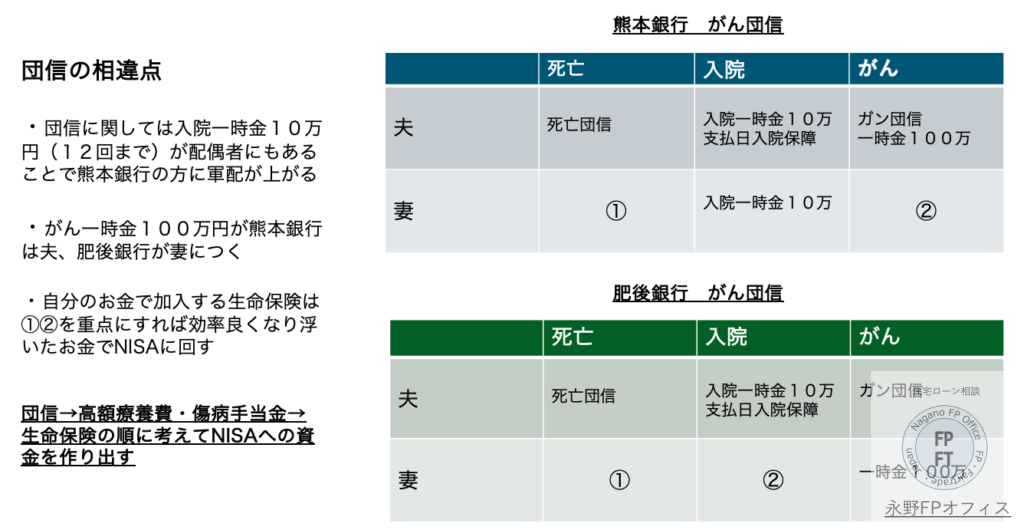

次に団信です。これって生命保険そのものですよね。生命保険がわからないという人も本当に多いです。ガン団信?3大疾病?そして全疾病保障など。銀行によって保障内容も違います。

そして最後に住宅ローン審査です。ここをおざなりにしているお客様も多いのですが審査が通らなければマイホームはそもそも購入できません。

どんなに金利が低くてもどんなに団信がよくても住宅ローンの審査が通らなければマイホームは購入できないのです。それを考えると審査が1番大事なことがわかります。

つまり住宅ローンは『わからない×3』の金融商品なのです。

提案する解決策とは

当オフィスではお客様がわかるようにこの3つを説明して住宅ローンを決めていきます。具体的には変動金利か固定金利を決めて、ガン団信の上乗せ金利を入れて銀行別にシミュレーションします。

そしてここが1番肝心なところですが『審査が通る銀行』だけでシミュレーションしています。審査が通らない住宅ローンは金利が低くても団信だよくても比較する意味がないからです。

こうすることによって安心して住宅ローンの申し込みができ、安全なマイホーム購入ができます。そしてライフプランを作成して35年間の支払いの安全を図り、教育資金、老後資金を確保します。

苦手なことは任せた方がいい

苦手なことを自分でやるより私たちのような住宅ローンの専門家に任せた方が効率がいいです。なぜなら難しいにも関わらず1度きりしか使わない知識だからです。

住宅ローンは当オフィスに任せて、浮いた時間はマイホームのデザインや間取りなどを考える時間にすればより良く楽しいマイホーム購入になるのではないでしょうか

住宅ローンの専門家が解決する5つ相談

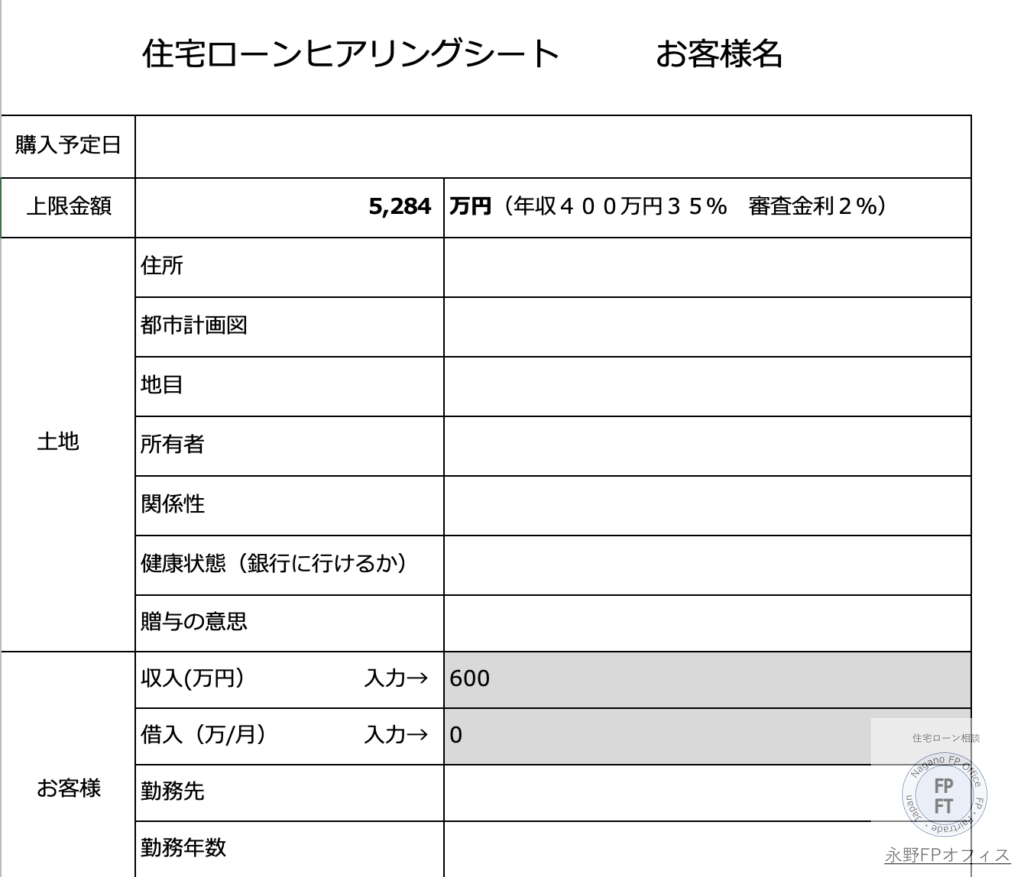

当オフィスではサラリーマン時代から35年に渡ってローンの審査に携わってきたという強みがあります。その強みを活かしてお客様のローン審査はもちろんなこと金利と団信を考えてあなたにベストマッチする住宅ローンを選びます。ヒアリングシートを作成しています

当オフィスが提供する住宅ローン相談には他社にない特徴があります。それはマイホーム購入相談はもちろんのこと、審査の知識をベースに他社ではできない問題の解決ができることです。

1、マイホームからNISAまでの相談 2、住宅ローン審査を通したいCIC相談 3、注文住宅で使う銀行・住宅ローン比較 4、離婚での住宅ローン借換相談 5、フラット35相談

住宅ローン相談というと生命保険獲得をするためや不動産屋さんやハウスメーカーが販売目的でするものが大半ですが当オフィスの場合は徹底してお客様の問題解決での相談となっています。

1、マイホーム購入での住宅ローン相談

マイホーム購入と同時にライフプランを作成してお客様の住宅ローン期間の35年間キッチリと支払いができる安全な家計ができるようにします。そうなのです、35年間の安心はとても大事です

1、住宅ローン選び

2、ライフプラン作成

3、アフターフォロー

住宅ローンは審査が通る銀行を選ぶ

お客様とのヒアリングで状況を確認します。確認するのは年収や借入状況、物件のことはもちろんですが土地に関すること、病歴に関することまで住宅ローンの審査の関連したこと全てをお聞きします。

その上でお客様の状況で住宅ローンの審査に通る銀行を選びます。なぜなら審査の通らない銀行はどんなに金利が低くても団信がよくても利用できないからです。

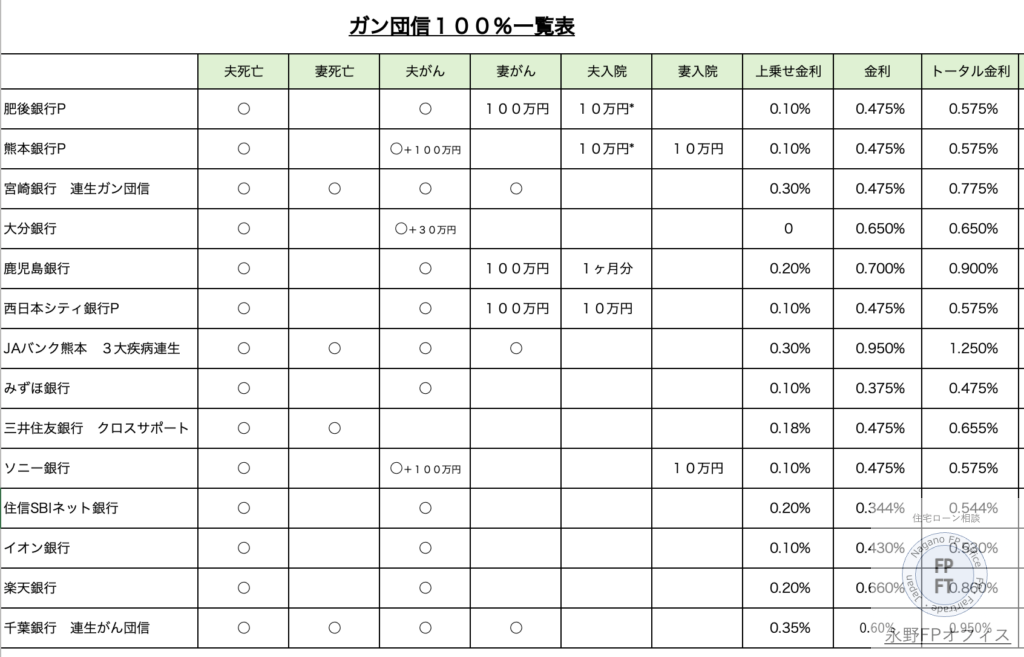

審査が通る銀行を選んだら次は団信をどうするかの検討をします。もっと具体的にいうとガン団信は不要なのか、50%なのか、それとも100%にするのかです。

それに応じて上乗せ金利が違うので団信を決めたら上乗せ金利を含めた金利でシミュレーションします。すると金利での比較から月の支払額やトータルでの支払額の比較に変わります。その中から選んで仮審査をしていきます。

1、審査が通る銀行を選ぶ

2、団信を決めれば上乗せ金利も決まる

3、上乗せ金利込みでシミュレーション

ライフプラン作成で35年間の安心

マイホームは人生で1番高い買い物ゆえ失敗はリカバリーが効かないものです。ここでいう失敗は自分たちが描く人生においての予算オーバーです。

高いを出すといい土地、いい家が買えますが35年間支払えるだろうか?と考えると不安という方もいます。そういう不安を払拭してからマイホームを買いたいものです。

そういうお客様はまずはライフプランの作成から始めます。

教育資金や老後資金までを考えて住宅ローン支払い期間の35年間の支払い懸念を払拭できる金額とは幾らかをシミュレーションしていきます。

保険からiDeCoやNISAへの相談

マイホーム購入に目処がついたら35年間の支払いが確実にできるように保険見直しや貯蓄の設計のお話もしています。具体的にはiDeCoやNISAを含めた貯蓄系の話です。

私自身もサラリーマン時代の小泉郵政問題の頃から株式投資をしており、iDeCoも初期の段階からやっているので自分の投資の成果を見せながらわかりやすく説明しています。

2、住宅ローン審査が通らないという相談

住宅ローン審査の専門家として1番多い依頼はこの相談になります。審査が通らなければ夢にまで見たマイホームの購入は水の泡になってしまうからお客様も真剣に相談してきます。

私、FP永野は17年間のサラリーマン時代に毎日と言っていいほどCICを見てローン審査に携わってきました。その豊富な経験からどうすれば審査が通るのかがわかります。

その経験に加えて住宅ローン相談歴も10年以上になりますので銀行の審査基準も熟知していますのでそのマッチングにより審査が通る銀行を選んでいます。

この結果、お客様は無事にマイホーム購入ができ、お子様と一緒に庭でプールやバーベキューができるのです。あなたもお子様といかがでしょうか。

詳細は別のブログに書きましたのでこちらも参考にしていただければと思います。

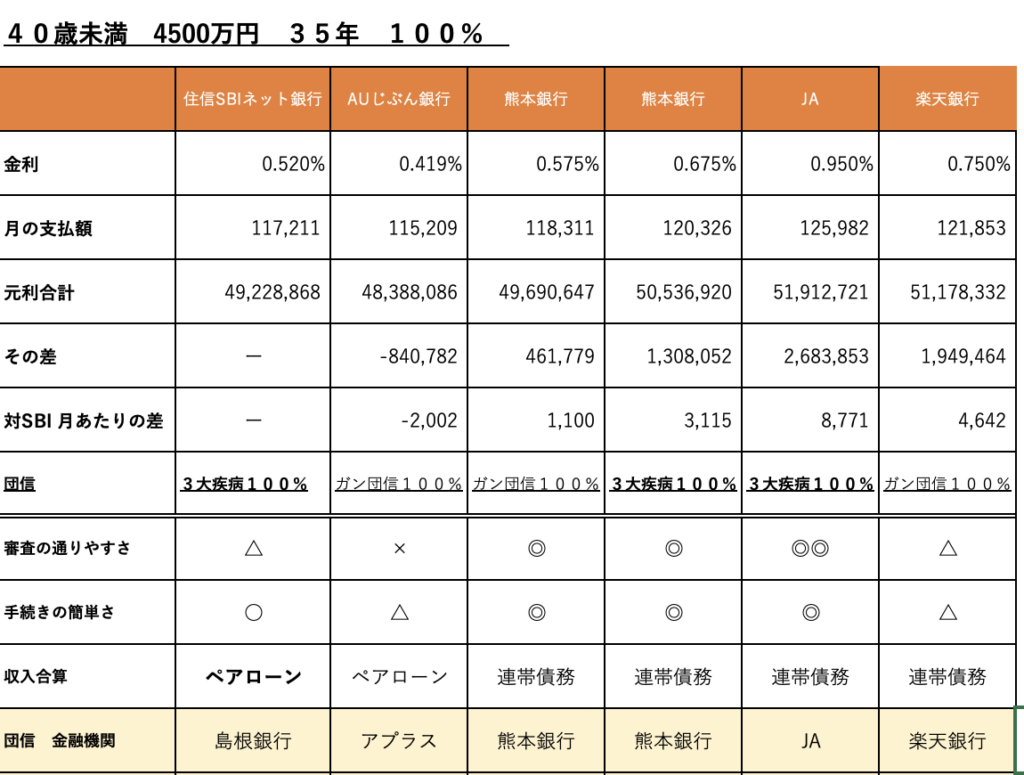

3、銀行別住宅ローン比較

スマホをひらけば今やネットで住宅ローンの金利情報は簡単に調べることができます。1番低い金利なら0.2%台からあることがわかります。

それに対して地元の地方銀行の金利はといえばネット銀行ほど低くないのが実情となっています。少しでも金利が低いほうがいいと思うのは当然といえます。

マンションや建売であればそれでいいのですが注文住宅の場合はそうはいきません。マンションと注文住宅での住宅ローンの違うとはなんでしょうか。それは土地とつなぎ融資という2つが違います。

特に土地は住宅ローン審査においてかなりのウエートを占めることはご存知でしょうか。これを知らずにネット銀行に仮審査をして『否決』になったとがっかりするお客様も多いです。

当オフィスでは住宅ローン審査の知識を活かして審査が通らないであろう住宅ローンに関してはその旨説明しています。承知の上で審査をするのでお客様もショックはあまりありません。

その上で銀行別のシミュレーションをしています。

銀行別シミュレーションの例

1、肥後銀行と熊本銀行

2、肥後銀行と住信SBIネット銀行

3、住信SBIネット銀行とA Uじぶん銀行

こちらも詳細のブログがありますので自分が使いたい、特に熊本の方は参考にしてほしい。机上の空論とは違った現場での住宅ローン相談が理解できます

4、借り換えでの住宅ローン相談

住宅ローンの借換えというと経済的メリットを追求したものを想像する方が多いのですが当オフィスに相談してくる借り換えは少し違っています。

メリットを追求してくる相談ではあるのですがその目的がはっきりしています。また審査に関連するので何度も高いものが多くなっています。ではどういうものが多いのか

離婚での住宅ローン相談

最近増え続けている相談にこの離婚相談があります。離婚しようと考えている女性からの相談が多いのが特徴です。男性からの相談は少ないです。それだけ女性は準備周到だということです。

女性からの相談内容は決まっています。

簡単にいうと夫名義の住宅ローンを妻名義に変更したいという相談です。当然FPに聞く前の銀行に行っているケースがほとんどですが無理だと思って当オフィスに相談するケースが多いです。

夫名義からの借り換えと言っても相談の種類はかなり多岐にわたります。例えば名義も夫のみもあれば夫と妻共有名義もあるし、住宅ローン名義は夫ですが不動産の権利は夫と妻の共有などさまざまです。

これを住宅ローンの審査と借り換えスキルを使って妻100%にしていきます

しかしこの相談は簡単ではないです。まずは女性側が今の住宅ローンの残金に対する住宅ローン審査が通ることが前提となるからです。収入がどうかによります。

収入的に、住宅ローン審査的に問題がなければ今の銀行、もしくは他の銀行で審査をして通れば1歩まえに進みます。あくまでも1歩です。ここから先は離婚になってからしか進められません。

この相談で無事に100%妻名義にした女性側はこのまま住み慣れた家でお子様と一緒に住める喜びが味わえます。再出発となるわけです。この相談も詳細のブログを作っております。参考にしてください

月の支払いを安くしたいおまとめローン

ローンもバラバラに借りていると徐々に月の支払額が増えていきますが支払いを低くしたいと思いませんか?当オフィスではさまざまな手段を使っておまとめしています。

1番よく使うのは住宅ローン借換と一緒に自動車ローンや教育ローンも入れてしまうことです。こうすることによって金利も住宅ローンの金利なので低くなり、回数も伸びるので月の支払額は劇的に低くなります。

ただし回数が伸びることにより支払い総額は増えるという欠点もありますが、月の支払いが低ければ安心して暮らせるという大きなメリットがあります。

JAでのおまとめローン

中でも使いやすいのはJAのおまとめローンです。住宅ローンとは別に500万まで一緒に入れることができます。こうすることにより月の支払いが下がります。

ただしなんでも入れることができるわけではありません。キャッシングなどの目的のないローンは入れることができません

また500万円までなので他のローンがオーバーする場合には500万位内になるように一部繰上げ返済をするなどをしないとおまとめの借り換えはできないです。詳細は別途ブログを作っています。参照にしてください

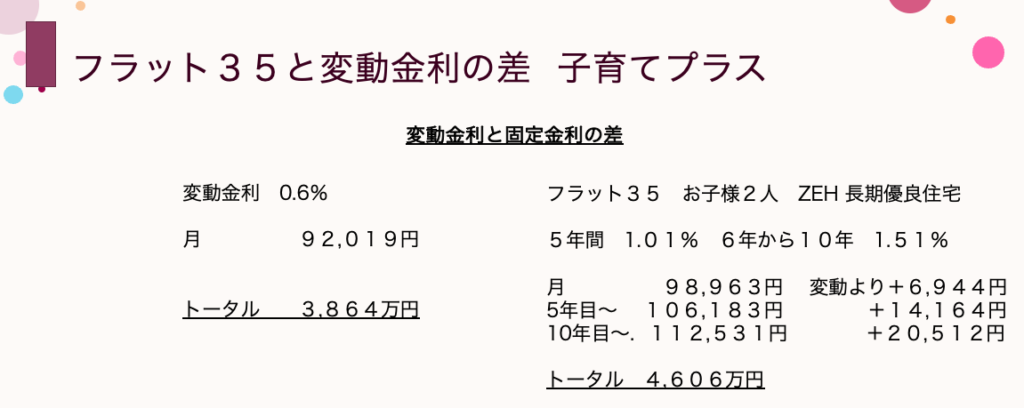

5、フラット35の相談

フラット35には大きな特徴があります。まずは皆様がご存知の通りにフラット35は長期固定金利となっており金利が変わらない安心を提供しています。

欠点は変動金利よりも金利が高いことによる月の支払額が高くなることです。場合によっては月の支払額が2万円くらい変わることもあります。

フラット35のもう1つの長所

しかしフラット35にはそれとはまた別の長所を持っています。それは審査の基準が柔軟でありわかりやすいということです。

わかりやすいとはどういう意味でしょうか。銀行では審査が厳しい案件もフラット35なら審査が通る可能性があるというものがあります。

1、勤務年数が1年未満と短い

2、勤務形態が派遣社員や契約社員

3、経営者や自営業者の審査

その代わり銀行よりもフラット35の方が審査が厳しい事象もあります。例えばスマホでの異動情報などでは銀行なら審査が通る可能性がありますがフラット35では無理です。

あの熊本地震で被災に遭って建て直しを余儀なくされている中でも審査が通らなかったくらいです。フラット35を上手に使いこなすのもFPの腕の見せ所です。

具体的には審査が通らない案件をフラット35を使って審査を通すことも可能です。詳細はブログにしておりますので参考にしてください

当オフィスの住宅ローン相談の特徴

当オフィスは初回はしっかりとお客様の話をお聞きしたいので初回相談は無料にしています。初回の相談は電話もしくはメールからできます。もしお急ぎなら公式LINEからもできます。

住宅ローンは当オフィスにアウトソーシングしてマイホームに専念すれば時間を多くかけられる分間違いなくいい家が建つことでしょう。これがマイホーム購入成功の秘訣となります。

あなたからのご相談をお待ちしています。全国可です。相談は公式LINEをはじめとして通話無料の電話かメールからでもOKです。。熊本だけでなく全国対応可能です。しかも審査が通らなかった場合は家が買えませんので返金保証付きとしています。

初回無料の相談はこちらからどうぞ

メールからの相談はこちらからどうぞ

株式会社FPフェアトレード・ジャパン

代表取締役 永野 修

クレジット会社で17年間毎日CICを見てきたのでどうしたら審査が通るのかがわかるという職業病を武器に他社ではできない住宅ローン相談をメインとしています。ローン業界に30年以上の豊富な経験と年間100件以上のマイホーム購入のお手伝いをしています。自分の家は熊本地震で解体となり立て直しました