目次

団信が通らないから家が買えない

マイホーム購入を決めたのに住宅ローンが通らないというのはショックですよね。わかります。私の親がマイホームを購入しようとした時に審査が通らなくて困ったからです。あれから40年以上経った今でもその話をするくらいショックなことです。

その経験が今の私の住宅ローン審査の専門家への道に影響しています。どんなに素晴らしい家が目の前にあっても住宅ローンが通らないとマイホームは諦めるしかないからです。

その理由もいろいろなものだありますが夫の過去の病気であるなら尚更あきらめつかないところです。夫は今もしっかりと働いており病歴さえなければ住宅ローンが充分通り購入できるくらいの年収はああるのですから。

しかし住宅ローン審査というのは過去の異動情報以外何らかの道があるというものです。当オフィスはマイホームを強く欲しいと思っているお客様に住宅ローンをリカバリーしてマイホーム購入を実現していただいております。

今回のブログは夫が過去にガンを経験したことでペアローンが通らなかったが何とかならないかと妻から相談があったものです。この解決には収入合算というものを知る必要があります。住宅ローンの契約形態に関するものです

1、連帯債務

2、連帯保証人

3、ペアローン

ブログを読み終わった後にはきっとこんな簡単なことだったんだと思うことでしょう。でも知らないということはこういうことだったります。

1、住宅ローンの収入合算とは

今回は東京のお客様からの相談でしたが今では引き渡しも終わり笑い話になっていますが当時は結構深刻な顔をしていました。

その理由は収入合算には3種類あることを知らなかったからです。上記にあと通り実は3通りありそれぞれに特徴があります。

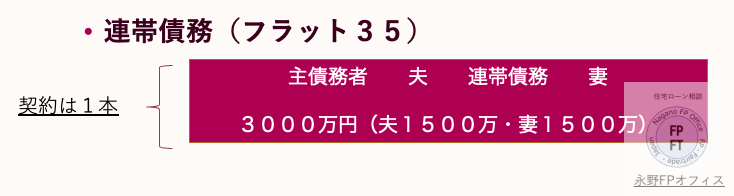

1ー1 連帯債務

私が住んでいる熊本では住宅ローンの収入合算の多くがこの連帯債務となっています。連帯債務は他ではフラット35や信用金庫、メガバンクでは三井住友銀行、ネット銀行では楽天銀行などが該当します。

契約は1契約になっていますので支払い口座は夫もしくは妻のどちらか1人から引き落としがされます。通常は契約者が夫の場合は夫からというのが多いです。

不動産の権利の持分は夫、妻それぞれ任意の割合で持ちます。任意というのは通常はどのくらいマイホーム購入に資金を出すのかで決めます。その持分は住宅ローン控除の割合にも直結します。

団信も夫もしくは妻のどちらかのみになります。ということは団信が夫であれば夫が死亡した場合には団信が適用になれば住宅ローンの支払いは終わります。

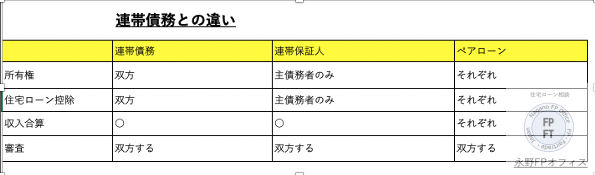

1−2 連帯保証人

収入合算での連帯保証人とは契約は1本で団信や口座は契約者だけになり連帯債務との大きな違いは不動産の持分は持たないので住宅ローン控除は契約者だけです

それなら連帯債務でいいのでは思うかもしれませんが例えば銀行によっては妻がパート勤務の場合は夫契約者で妻は連帯保証人でと言われることもあります。

1−3 ペアローン

ペアローンは夫と妻の2契約になります。例えば3000万円の住宅ローンで半分ずつであれば夫1500万円、妻1500万円のローンになります。

契約が2本あるので不動産の持分もローンの割合ですし、支払い口座も自分のローンだけになります。団信も自分のローンだけに適用になります。

上記のように夫も妻もペアローンで1500万円×2本の場合は夫が死亡したら夫の分だけ団信が適用、妻が死亡たら妻のローンだけ適用になります。

1−4 3つの収入合算の違い

この3つの違いは支払い口座と持分、団信で分けるとわかりやすいです。この3つどれでもいいのですがフラット35には連帯保証人はありません。

表にしてまとめました。こうしてまとめると今回の本題、夫がガンでペアローンで通らなかったのでそうしたらいいかの答えが簡単に出てくるのではないでしょうか

2、夫が団信に通らない場合

夫が団信に通らない場合、2つの方法があることがわかります。1つは連帯債務の銀行を選ぶことです。この方法であれば下記の方法が取れます。

2ー1連帯債務での契約

契約者は妻でもいいし支払い口座も妻でもOKです。要は団信は夫が通らないので妻にするしか方法がないということです。どうしても夫という場合はワイド団信で通るかどうか(ガンは無理では)、またはフラット35で団信なしにするかです。

契約者 夫

連帯債務者 妻

支払口座 夫

団信 妻

不動産持分 住宅ローン控除 双方持つ

2ー2連帯保証人

連帯債務が基本になりますが連帯保証人という方法も取れます。その時は契約者は妻になり持分は妻だけ、住宅ローン控除も妻だけになります。

収入合算ができるので返済比率オーバーにならないようにはなります。しかしこの方法はあまり取られないように思います。私も1度だけしかないです。

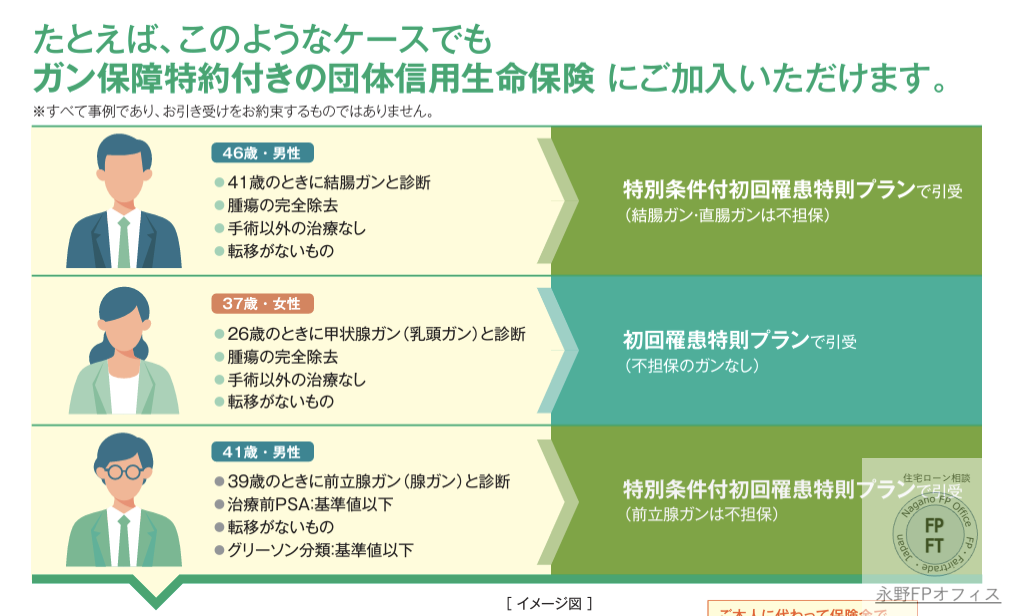

3、過去にガンになった人でも通る団信

最近の団信は本当にさまざまなものがあります。その1つがこの過去にガンにかかった方でも入れる道を開いた団体信用保険です。

もちろん全てのがんで加入できるわけではないようですがこうした団信を採用している銀行が自分のお住まいにあれば利用するのも1つの手です。

広島銀行で発表されたものや八十二銀行などが採用しています。自分のお住まいの地域の銀行で採用しているか調べてみてはいかがでしょうか。

4、注意事項

4−1債務免除益

連帯債務で注意することは債務免除益になります。債務免除益とは簡単に言えば団体信用生命保険からの支払いで完済された住宅ローンに連帯債務者がいた場合、ローンが免除され利益を得ることです。

この場合、免除された部分が一時所得とみなされ所得税の課税対象となる場合があります。詳細は税務署にお問い合わせください。

4−2 JAの団信

JAは連帯債務を採用していますが通常の連帯債務の団信は夫もしくは妻のオールオアナッシングですがJAでは割合を設けます。夫6ー妻4などにするとペアローンのように自分の割合分しか団信適用になりません。

連帯債務で収入合算する時は事前に銀行にご確認ください。

4−3夫死亡時の保障

テクニックで住宅ローンを通すことは可能ですがそうはいっても夫がガンになったということはやはり再発を考えておく必要があります。

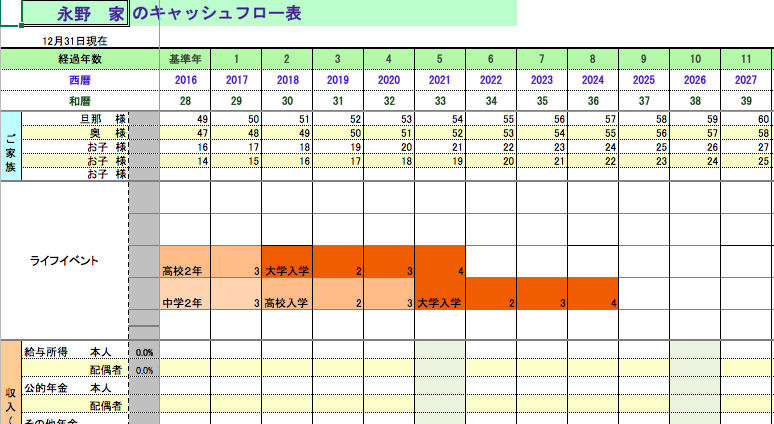

夫死亡時や癌が再発して働けなくなった、または妻がガンになった場合などのことも考えておく必要があります。そこで便利なツールがライフプランになります

ライフプランで夫死亡時、夫ガン再発時で働ける場合、働けない場合などを慎重に確認しておくことをお勧めします。マイホームは人生で1番高額なもので人生を大きく変えます

まとめ 夫がガンになった経験があってもローンは大丈夫

住宅ローンを夫では無理だから妻単独でもしくは連帯債務で審査を通すことは可能ですが夫死亡時に家計への影響が大きい家族では慎重に購入してください。

まずは夫の生命保険の死亡保険金を確認してお子さまの教育資金や奥様の老後資金に問題がないかの確認をライフプランでしておくことを強くお勧めします。

もし慎重にマイホーム購入をしたいという方は是非ご相談ください。初回相談は無料になっており全国どこでもZoomを使って相談を実施しています。

初回無料相談は下記から

電話もしくはメールからはこちらからどうぞ

『審査の通らない住宅ローンに価値はない』

クレジット会社で17年間毎日CICを見てきたのでどうしたら審査が通るのかがわかるという職業病を武器に他社ではできない住宅ローン選びをメインとしています。ローン業界に30年以上の豊富な経験と年間100件以上のマイホーム購入のお手伝いをしています。お客様の80%は公務員であとの10%は医師と看護師になっています