目次

住宅ローンの盲点 建築中の夫の死亡

結論だけ先に言います

建築中の死亡リスクは「団信があるから大丈夫」とはいきません。

住宅ローンの団信と、つなぎ融資の団信は別物で、適用開始のタイミングも金融機関で違います。

だから先にリスクを確認して、出口を作ります。

このブログを読むと建築中の死亡がいかに悲惨の事態を招くのかがわかります。対処法も書きましたのでマイホームを建てる人は必見です

今日やることは3つ

1 つなぎ融資があるか(あるなら団信の有無)を確認

2 金銭消費貸借契約がいつか(団信の適用開始がいつか)を確認

3 建築中の不足分を生命保険で埋める必要があるかを確認

あなたはどれ?3分判定

- つなぎ融資なし(早めに金消契約するタイプ)→ リスクは小さめだが確認は必須

- つなぎ融資あり+団信あり → それでも建物の残金が残る可能性があるので要設計

- つなぎ融資あり+団信なし → 最優先で出口を作る(保険・銀行・順番)

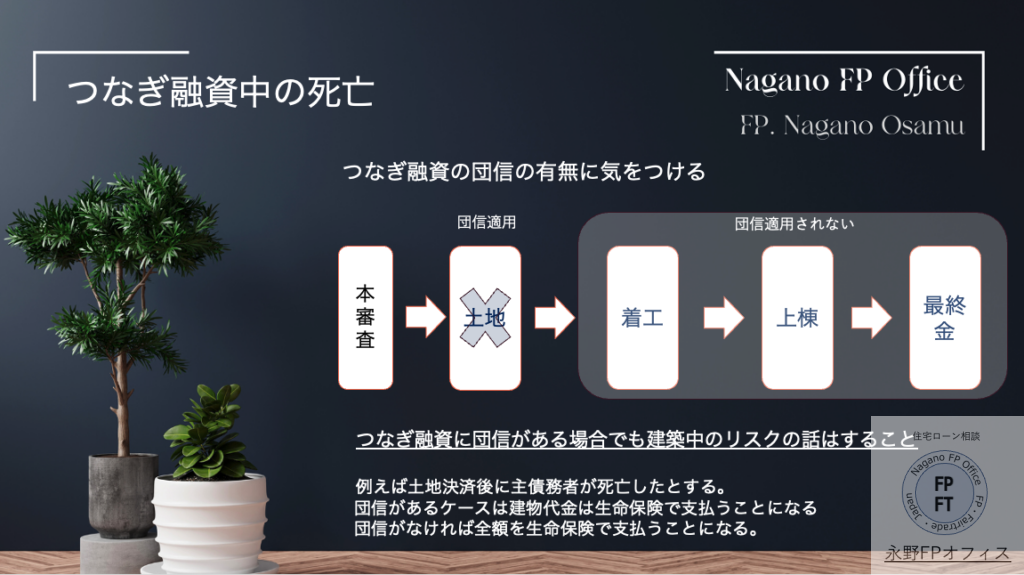

では土地代、着工代を支払った後に夫(主債務者・団信被保険者)が死亡した場合のケースを考えてみます。最悪のケースはつなぎ融資に団信がついてない場合に最大になります。

つなぎ融資の団信適用でも残るリスクとは

わかりやすいように例を用いて説明します。例えば土地代金と着手金をつなぎ融資で支払いが終わった時に夫が死亡したとします。つなぎ融資には団体信用保険がついていたので土地と建物の着手金は団信の適用になります。

問題はここからです。

残りの建物代金(中間金とその残り)例えば着手金を30%支払ったのであれば残りの70%は遺族の方の支払いとなります。

金額で例えるなら、建物が4000万円だった場合、30%である1200万円は団信適用になります。残り2800万円はどうなるかというと遺族の支払いとなります。リスクの大きさが理解できたのではないでしょうか

では住宅ローン選びの時にこの短い期間ではありますが、とんでもなくデカいリスクに対応するにはどうしたらいいでしょうか。

つなぎ融資に団信がない場合

先ほどつなぎ融資に団信がついている場合の例を示しました。団信が適用になったとしても残るリスクが大きいことがわかりますよね。

ではもし、つなぎ融資に団信がついてない場合はどうでしょうか。この場合は当然土地代金から住宅代金まで全額遺族が負担することになります。

夫の生命保険で支払いはカバーできるのでしょうか?たとえカバーできたとしてお子様の教育資金と奥さまの老後の資金はどうなるのでしょうか。

こう考えるとマイホーム計画では欠かせない話になるはずですが、実際はつなぎ融資の話が出ることすらないのが実情です。だからマイホーム計画中に方はこの機会に考えて欲しいのです。

住宅ローン相談の時に必ずお話しすることがあります。それはなにかというと『もしマイホーム建築中に夫が死亡したらどうなるのか』ということです。

多くの方は住宅ローンの団信が適用になると思っているようですが実は適用にならないです。これってとんでもなく大きなリスクですよね

なぜ?

団信が効かないということは、土地代や建物代の支払いはどうなりますか?消えないですよ。

そうなんです!

遺族の方が支払うことになるのです。

こんなに怖いことってないと思うのは私だけでしょうか。

実際に体験したハウスメーカーや工務店の方に聞くとそれはそれは悲惨な出来事と言ってました。今回のテーマはマイホーム建築する方は『絶対に』知っておいて欲しいつなぎ融資の話になります

団信が適用されないって本当?

最初に結論から言えば住宅ローンによって団信が適用されるものあり、一部適用されるものあり、全く適用されないローンがあります。

どういうこと?

と思いますよね。実は団体信用保険がいつから適用になるかは金融機関次第と言えます。だから最大のリスクである以上これを知らずに住宅ローンを選んではいけないということになります。

人生で1番高額の支出であるマイホーム購入での支払い方法なのでしっかりと知っておいてから選んでください。

団信の適用開始はいつから?

建築中の死亡リスク 早見表(ここだけ見ればOK)

| パターン | 土地代 | 建物(着手・中間) | 残り建物代 | 最優先の対策 |

|---|---|---|---|---|

| つなぎ融資なし(早めに金消契約) | 団信対象になりやすい | 対象になりやすい | 対象になりやすい | 適用開始日を確認 |

| つなぎ融資あり+団信あり | 対象 | 対象 | 残ることがある | 不足分を保険で埋める |

| つなぎ融資あり+団信なし | 対象外 | 対象外 | 対象外 | 銀行変更 or 保険設計 |

では団信がいつから適用になるのか?団信と言っても住宅ローンの団信とつなぎ融資の団信の2つがあります。この違いをまずは解説します。

なぜ2つも団信があるのか?

それはつなぎ融資は住宅ローンとは別のローンだからです。つなぎ融資は主に土地代や着手金・中間金の支払いで使われます。

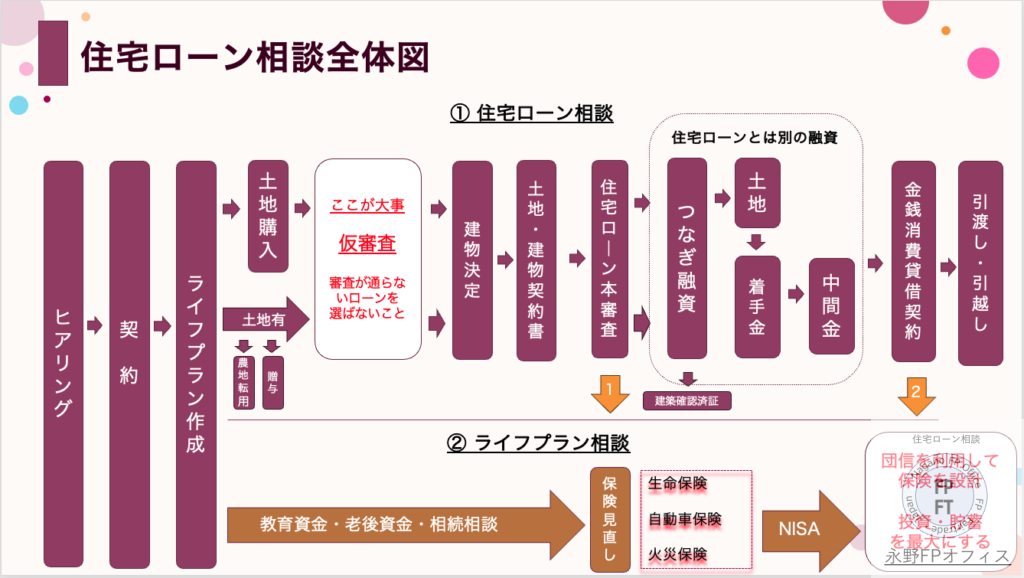

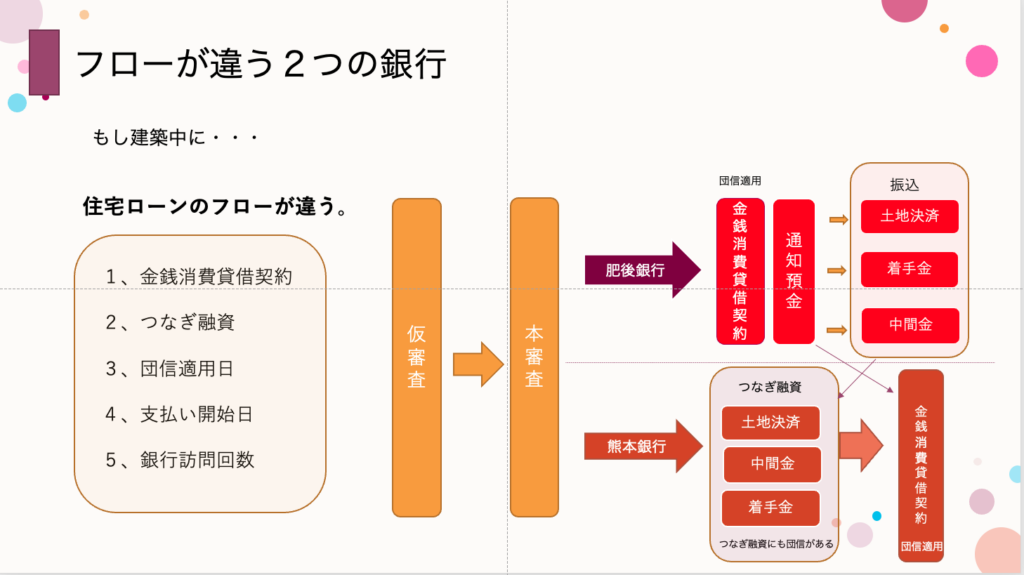

フロー図を見た方が分かりますのでこの図を見てください

マイホーム引き渡しまでの流れ

例えば、土地を購入して建物をハウスメーカーで建てるとします。まずは仮審査からスタートします。仮審査が承認になると次は本審査です。

本審査も承認になるといよいよ次は土地の決済(支払い)になります。決済が終わると自分の名義になります。土地の決済には3通りあります。(本当はもっとありますが)

1、現金決済

2、つなぎ融資

3、住宅ローン(通知預金)

土地の支払いを現金でする場合には支払うだけですが、土地代も大金になりますので現金をお持ちでない方の方が圧倒的に多いです。そんな時はつなぎ融資を使う方が大半です。

ここまでフローをおさらいすると仮審査ー本審査ときていました。次が土地決済ですがここで気がついて欲しいのですがまだ審査しかしてないです。住宅ローンの契約はしていないのです。

では住宅ローンの契約(金銭消費貸借契約という)はいつするのか?

これが団信がいつから適用なのかの1つの境目になります。いい例が熊本銀行と肥後銀行と住信SBIネット銀行やアプラスのブリッジローンで団信なしを選んだ場合の違いです。

ここからは実例を用いて解説します。

建築中に入院したと連絡が

実は当オフィスのように数多く住宅ローン相談をしていると何度かヒヤッとした経験があります。建築中に入院したという連絡を受けたときなどがその1つです。

入院した病名にもよりますが、もしそれががん(悪性新生物)などの3大疾病だったらどうしよう、といつも思ってしまいます。おかげさまで3大疾病だったことは1度もないのですが。

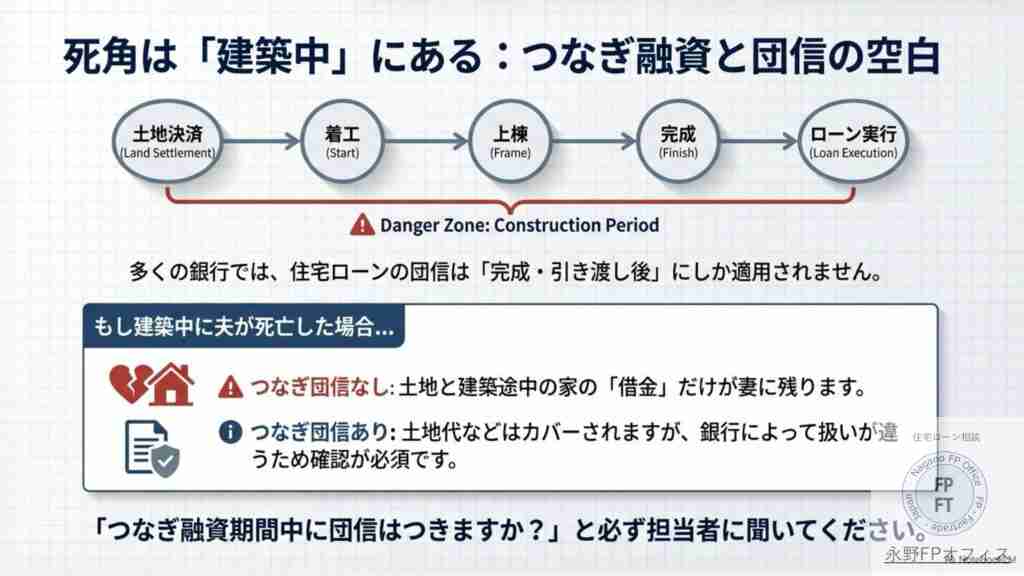

でも、もし建築中に住宅ローンの主契約者(夫)が入院後に死亡したらどうなるのでしょうか。土地の決済後、建物が着工して土地代、着工代を支払った後のケースを考えてみます。つなぎ融資にと思うととんでもないリスクであることがわかります。

マイホーム建築中の死亡は団信適用?

実はマイホーム建築中の死亡での団信適用は住宅ローンによって変わります。もし団信が適用にならない住宅ローンの場合はどうなるのか?

それは『遺族の方が支払う』ことになります。最悪ですね。リスクが大きいのがわかっていただけるのではないでしょうか。

「団信があるから大丈夫」——本当にそうですか?

建築中のリスクをハウスメーカーから聞いた方は、おそらくほぼいません。

でもこの記事で解説した通り、つなぎ融資の団信適用タイミングは住宅ローンによって異なります。

今選んでいる(もしくは既に選んだ)銀行は、建築中の死亡に対応していますか?

私はジャックスで17年間、ローン審査に携わってきました。

住宅ローン選びの段階でこのリスクを整理しておけば、

「万が一のとき」に家族が困らない設計ができます。

建築中・検討中のどのタイミングでも相談できます。

📩 以下をコピーしてLINEに送るだけでOKです

建築中リスク相談(5548):

・現在の状況:建築中/これから着工/住宅ローン検討中

・選んでいる(検討中の)金融機関名:

・つなぎ融資の有無:あり/なし/不明

・建物価格(ざっくり):___万円

・気になること(どれか選んでください):

→ 自分の住宅ローンが建築中の死亡に対応しているか確認したい

→ 生命保険との組み合わせを見直したい

→ つなぎ融資ありの銀行選びを相談したい

匿名OK・返信無料・今日中に確認します

💬 公式LINEから相談する(匿名OK)工務店やハウスメーカーのセールスから聞いたところ今まで2人のセールスが体験していました。その時の様子を聞くと悲しみに暮れる中、建築資金の支払いの話をしなければならなかったのは辛かったとのことでした。

あまりにも悲惨なので、かなりの値引きをしてなんとか払ってもらったとのことです。きっと夫の生命保険から支払ったのでしょうね。

でもこの生命保険って遺族の方の教育資金や奥様の老後資金だったはず。この先この遺族さんの生活はどうなるのでしょうか。こんな体験をしないようにして欲しいものです。

本来であれば建築前にこんな大きなリスクの説明を受けるべきですが、きっと聞くことはないでしょう。最大のリスクは団信で避けることが可能ですが、3パターンあります。

建築中の死亡リスクへの対策

通常死亡リスクというと思い浮かぶのは生命保険ではないでしょうか。しかしこと住宅ローン選びでは団信の存在があるがために生命保険の保障をおざなりにしがちです。

注文住宅では起こる可能性はかなり低いです。期間は最長1年くらいです。とはいえリスクの大きさから言えば必ず検討する必要がある事項です。本当に起こってしまったら目も当てられないからです。

では当オフィスでは必ずお話しする本当にこれこそもしもの話ですが提案する対応策はどのようなものなのか、大きく分けて3つあります。熊本のケースで見てみます。

建築中の死亡に対応する対策方法3選

このリスクに対する方法は大きく3つあります。その3つとは以下の対応になります。

1、つなぎ融資を使わない金融機関(肥後銀行・信用金庫)

2、つなぎ融資に団信がある銀行+生命保険の見直し

3、生命保険の見直し

この3つが主になりますが、最近ではつなぎ融資全額が保証される金融商品もありますのでそちらの検討もいいのではないでしょうか

1、肥後銀行の住宅ローン(留保金対応)

その1ですが『肥後銀行の住宅ローン』の利用です。なぜ肥後銀行の住宅ローンがこの対応策になるのか?それは住宅ローンのフローにあります。

熊本エリアの事例です。他地域の方は公式LINEで地域対応の銀行をご案内します。

上の図を見てください。熊本の方は肥後銀行と熊本銀行の住宅ローンを同じものと思っているようですがかなり違うことがわかります。

仮審査ー本審査までは同じですが熊本銀行がつなぎ融資となるのに比べて肥後銀行は早くも金銭消費貸借契約を締結して決済されます。

そうなのです!

この留保金対応の住宅ローンでは土地代金の支払いから建物代金まで団体信用保険で保障されるのです。この住宅ローンなら建築中の死亡リスク対策としては安心ですよね。ただしがん団信には3ヶ月の免責期間がありますのでそこだけご注意ください。

同じ仕組みの留保金対応の金融機関は、JAや熊本信用金庫などがあります。ご自分のお住まいの銀行に確かめてください。ちなみに熊本銀行ではつなぎ融資には団信があります。

2、生命保険でカバーしておく

最近、生命保険に対してネガティブな印象を持つ方もいますが死亡後の大きなお金を準備するという意味では生命保険より優れた金融商品はありません。

ここで紹介したいのはつなぎ融資の前に生命保険の見直しをしておくという方法です。団体信用保険との兼ね合いで保障がダブって来る方も多いのでこのタイミングでの保険の見直しが正しいです。

建物の70%を頭に入れて死亡保障(収入保障保険)に加入してもタバコを吸わずに30代であればそこまで高い保険料にはならないです。

お子様の教育資金も高くなる一方なので無駄にはならないです。奥様の死亡時にもリスクがあります。一緒にこのタイミングで見直ししてこの後のマイホーム人生に備えておくといいです。

3、傷害保険に加入する

急な脂肪といえばやはり病気より事故の方が確率が高いということで傷害保険の死亡で対応するものありでしょう。しかし病気での時に思いっきり後悔しそうな気がします。

また生命保険なら事故での死亡も対応できるのでやはり応急的処置は否めません。できれば1か2の方法でこのリスクを防ぎたいものです。

事故の可能性が高いと思うのであれば自動車保険もこの機会に整備しましょう。言われるがままに加入している人が多すぎます。事故になって『え?出ないの』ということがないようにしてもいいでしょう。

FPからのアドバイス リスクを知ることが大事

一般に建築が始まったら約8ヶ月から半年のリスクなのでそんなに確率が高くはないです。しかしいぜ起こってしまったら被害は甚大です。

ここは確実に対策を取っておきたいものです。つなぎ融資に団信があればいいですが団信がないつなぎ融資もあります。ここは要確認ですね。

マイホー雨購入は人生で1番高い買い物なのですがらリスク管理をいい加減にしてはダメだと思います。しっかりと安全をキープして安心できるマイホーム購入をしてください。

これが最初の老後対策になります。もし自分の場合はどうしたらいいかわからない方はご相談ください。相談は電話かメールもしくが公式LINEよりどうぞ

当オフィスの住宅ローン相談では住宅ローンやマイホームの話だけではなくライプラン作成と生命保険見直しサービスがセットに料金は同じとなっています。ぜひご相談ください

関連記事(この3本だけ)

相談のご案内

結論だけ先に言います。

住宅ローンは、入口と出口の両方が整ってはじめて安心できます。

入口だけ通っても、出口で家計が崩れたら意味がありません。

出口だけ考えても、入口で落ちたら家は買えません。

私は住宅ローンの相談の中でも、特に「入口」と「出口」を支えることを専門にしています。

入口(審査)

果たして自分は住宅ローンに通るのか。

CICなどの信用情報、年収、勤続、借入の状況。

原因が分からないまま申込を増やすと選択肢が減ります。

だから先に整理して、通る順番を作ります。

出口(支払い)

35年間、本当に払っていけるのか。

金利の予想ではなく、返済比率と家計の耐久力で決まります。

団信や固定変動の選び方も含めて、最悪でも家計が壊れないラインを先に決めます。

必要なのは、順番と設計です。匿名でも構いません。今の情報で、勝てる順番を作ります。

「団信があるから大丈夫」——本当にそうですか?

建築中のリスクをハウスメーカーから聞いた方は、おそらくほぼいません。

でもこの記事で解説した通り、つなぎ融資の団信適用タイミングは住宅ローンによって異なります。

今選んでいる(もしくは既に選んだ)銀行は、建築中の死亡に対応していますか?

私はジャックスで17年間、ローン審査に携わってきました。

住宅ローン選びの段階でこのリスクを整理しておけば、

「万が一のとき」に家族が困らない設計ができます。

建築中・検討中のどのタイミングでも相談できます。

📩 以下をコピーしてLINEに送るだけでOKです

建築中リスク相談(5548):

・現在の状況:建築中/これから着工/住宅ローン検討中

・選んでいる(検討中の)金融機関名:

・つなぎ融資の有無:あり/なし/不明

・建物価格(ざっくり):___万円

・気になること(どれか選んでください):

→ 自分の住宅ローンが建築中の死亡に対応しているか確認したい

→ 生命保険との組み合わせを見直したい

→ つなぎ融資ありの銀行選びを相談したい

匿名OK・返信無料・今日中に確認します

💬 公式LINEから相談する(匿名OK)