目次

0.1%の団信で人生が変わる

こんにちは。マイホームという大きな買い物を前に、「少しでも金利が低い銀行を!」と毎日スマホで数字をにらめっこしていませんか?

そのお気持ち、よく分かります。

でも、住宅ローンの専門家としてこれだけはお伝えしたい。 「金利の0.1%の差以上に、あなたの人生を左右するのが『団信(団体信用生命保険)』の中身です」

マイホーム購入の入り口である審査と同じくらい大事な支払いに関しては本当に大事です。0.1%を甘くみないで欲しい

完済までの長い道のり、もしもの時に家族と家を守り切れるかどうか。パンフレットの表紙だけでは見えてこない、団信選びの「真実」を整理しました。

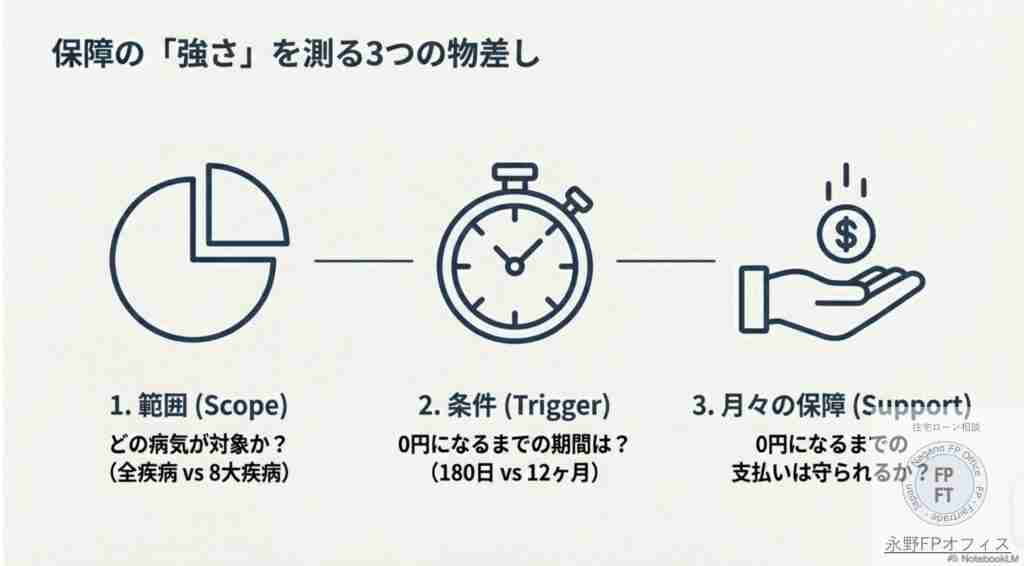

1. 「病気になればローンが消える」の落とし穴

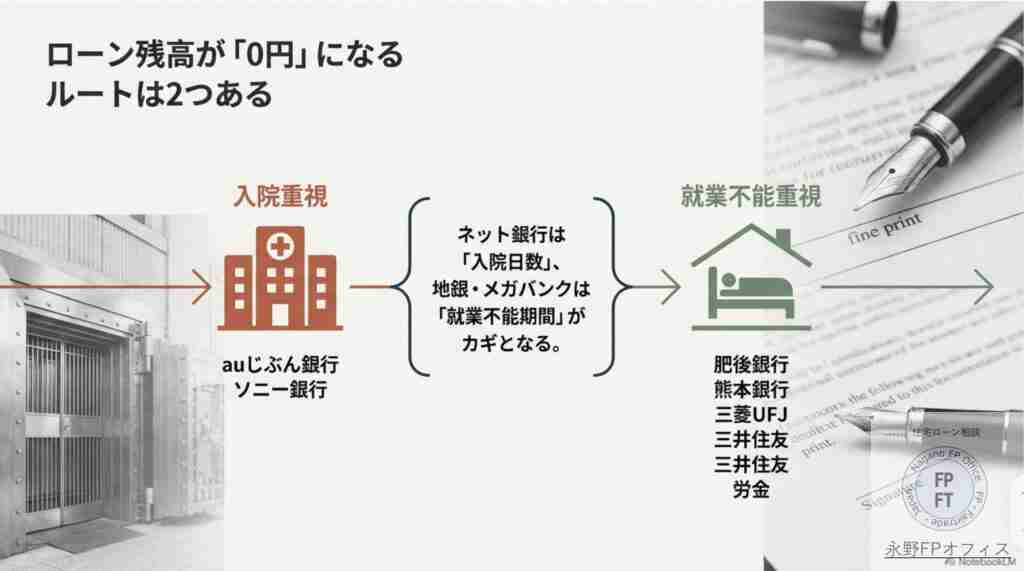

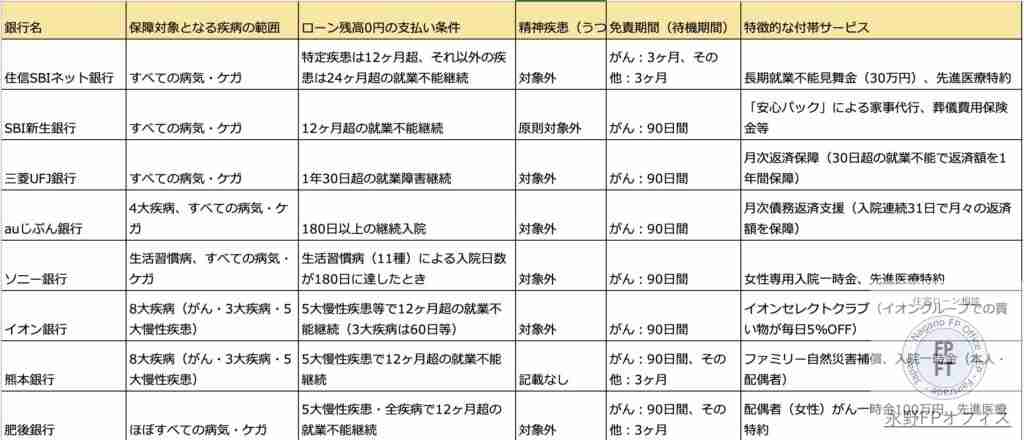

「がんや脳卒中になったらローンがゼロになるんでしょ?」と思われがちですが、実は銀行によって「0円になるハードルの高さ」が全く違います。

死因の上位に来ている3大疾病と言われるもの。がん、脳卒中、急性心筋梗塞ですがもちろん何もついてないよりもついている方がいいのですが、知っておきたいことが1つあります

それは『団信適用のハードルが高い』ことです

脳卒中・心筋梗塞の「60日の壁」

多くの銀行では「60日以上所定の状態が継続」しないと保障されません。今の医療は進んでいますから、60日待たずに退院できるケースも多いのです。

つまり「重病なのにローンが減らない」という事態が起こり得ます。そんな中、三菱UFJ銀行のように「入院しただけで対象」となるプランは、非常に現実的で価値が高いと言えます。

「1年」か「半年」か?就業不能の境界線

働けなくなった場合に保障されるタイプでも、「12ヶ月継続」が条件の銀行もあれば、auじぶん銀行やソニー銀行のように「180日(約半年)」でOKの銀行もあります。

この半年の差は、貯蓄を切り崩して生活する家族にとって、絶望と希望を分けるほどの大きな差になります。

2. 最大の死角「メンタルヘルスの不調」

ストレス社会の今、うつ病などの「心の病」は誰にでも起こり得るリスクですよね。しかし、残念ながらほとんどの団信では、精神疾患は保障の対象外(免責)となっています。

「加入できるかどうか(入り口)」だけでなく、「実際にどうなれば払われるのか(出口)」まで見極めるのが、後悔しない選び方のコツです。

3. 契約直後の「90日間」は無保険状態?

ローンを組んで一安心…と思いきや、実はここに「空白の期間」が存在します。

- がん保障の「90日ルール」 ほぼ全ての銀行で、契約から90日間(約3ヶ月)は免責期間です。この間にがんと診断されても、保障は1円も受けられず、特約自体が無効になることも。

- 「身体障害者手帳」の交付タイミング 以前お話しした通り、1級・2級の認定を受けるにも時間がかかります。「契約した瞬間から100%安心」ではなく、この数ヶ月のリスクをどうカバーしておくかまで考えるのが、真の資金計画です。

4. 毎日のお買い物が「実質金利」を下げる?

団信には、実は「守り」だけでなく「攻め」のメリットもあります。

- 生活直結型: イオン銀行の「毎日5%OFF」などは、家計へのインパクトが絶大です。年間100万円買い物をする家庭なら、金利0.1〜0.2%分の引き下げに相当するメリットがあります。

- 家族への思いやり: ソニー銀行などの「配偶者がん一時金」は、ご本人のローンだけでなく、奥さまのもしもの医療費までカバーしてくれる心強い存在です。

これらは単なるおまけではなく、あなたのライフスタイルに合致すれば、「表面上の金利差をひっくり返すほどのお得」を生み出します。

5. 後悔しないための「プロのチェックリスト」

最後に、プランを見比べる際の5つのポイントをまとめました。

- 保障範囲: 自分の家系や生活習慣のリスクをカバーしているか?

- 支払い条件: 「180日」か「12ヶ月」か。ハードルを低く見積もっていないか?

- 心の病: 万が一の際、今の備えで足りるか?

- 免責期間: 契約直後の「空白の90日」を認識しているか?

- 付帯サービス: 自分の生活圏(よく使うスーパー等)でお得があるか?

FPからのアドバイス

それは「オーダーメイドの保険」を選ぶ作業です

住宅ローン選びは、単なる借金の条件探しではありません。数十年間にわたって家族の笑顔を守るための「生命保険」をオーダーメイドする作業です。

夫の死亡時に団信が適用になれば住宅ローンの支払いは終了します。そして借金だったマイホームは借金のない資産へと変わります

最悪、売却すればそれで生きていくことは可能でしょう。これこそがマイホーム購入自体が生命保険選びとも言えなくはないです

安いが正義?

あなたが本当に求めているのは、毎月の返済額が数千円安いことでしょうか? それとも、人生を揺るがす「もしも」の時に、絶対的な安心感があることでしょうか?

もし、「自分の場合はどの団信がベストなの?」と迷われたら、いつでもお気軽にご相談ください。あなたの人生設計にぴったりの「守り」を一緒に見つけましょう。

永野FPオフィスの住宅ローン相談では入り口の審査から出口の35年間の支払いまでをあなたの人生に合わせて組み合わせています

もし自分の人生に合わせた住宅ローン選びが必要な方はこちらからご相談ください

FPは『人生のゲームチェンジャー』

私が専門としているのは 住宅ローンの「入口」と「出口」 を支えることです。 入口(審査):「果たして自分は住宅ローンに通るのか?」という最初の関門。

CICなどの信用情報、年収、勤務形態などで不安を抱える方が多いですが、正しい知識と金融機関の選び方で逆転できることも少なくありません。

出口(支払い):「35年間、本当に払っていけるのか?」という長い道のり。返済比率やライフプラン、団信や固定金利の選び方を踏まえて、無理のない資金計画を一緒に作り上げていきます。

住宅ローンは「入口」と「出口」がそろって初めて“安心できるマイホーム購入”が叶います。 審査に不安がある方も、将来の返済が心配な方も、まずはお気軽にご相談ください