住宅ローンが通らない理由

当オフィスは私FP永野がクレジット会社を退職して設立した住宅ローン相談のFPオフィスになります。全て有料相談ではありますがお客様の7、8割を公務員の方で、あとは医師と看護師の方となっています。

年収も世帯で1000万円を超える方が多いので熊本では比較的年収の高い方がメインとなっています。そんな高学歴のお客様であっても住宅ローンは『難しい』と思えるものです。

例えば変動金利と固定金利のどちらがいいのか、やハウスメーカーからネット銀行を否定されたなどの相談など内容に関しては多岐にわたっています。

その中で多いとまでは言いませんが住宅ローンが通らないという相談があります。最初はセールスの方にアドバイスを求めるようですが実はセールスの方はさほど住宅ローンに詳しくないという現実があります。

マイホームを諦めるか、という考えも過ぎるようですがやはりどうしても欲しいので住宅ローンを何とかして欲しいと相談に訪れます。マイホームを購入できて喜んでいただいております。

ではなぜ住宅ローンが通らなかったのでしょうか。理由は主に3つにあります。

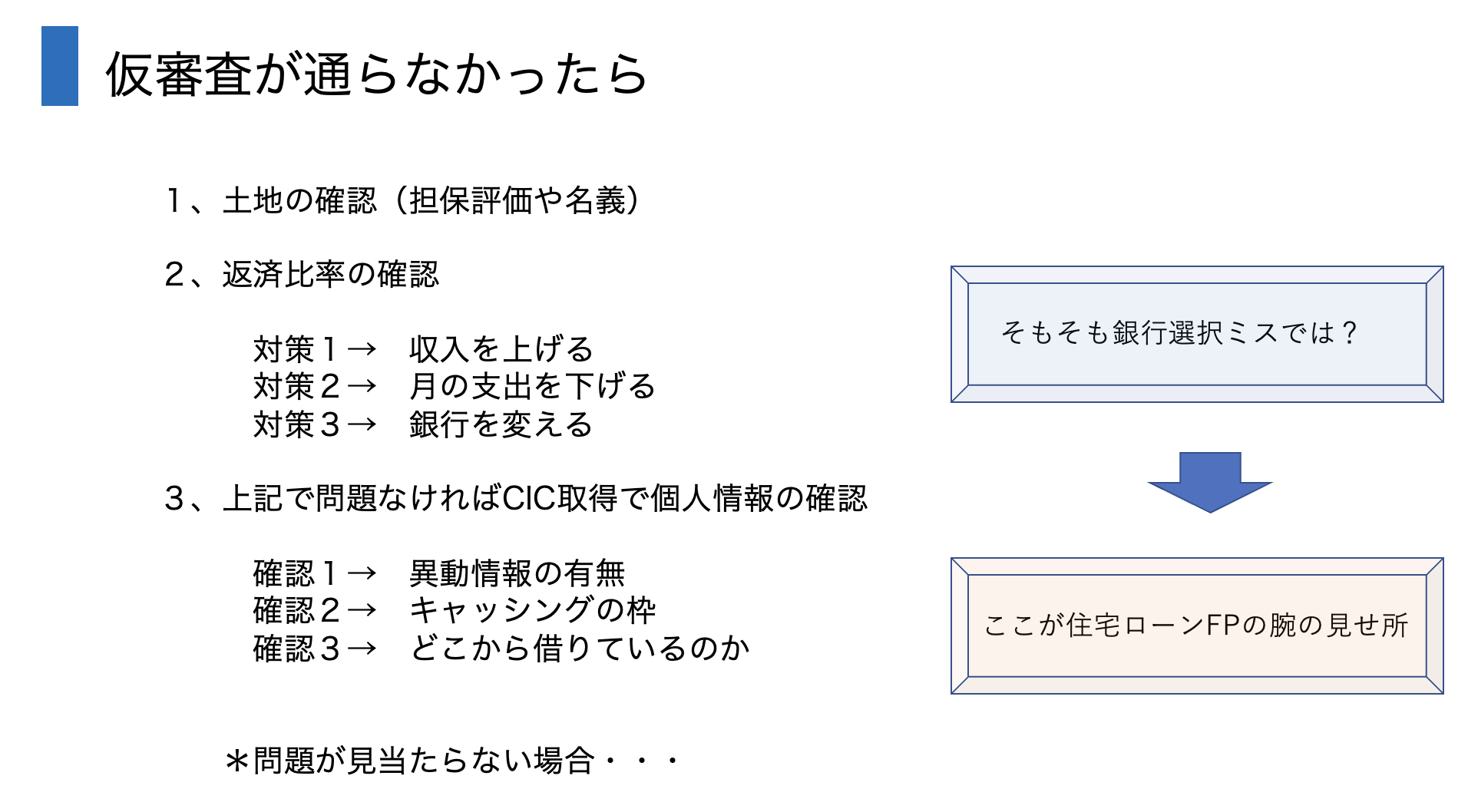

1、土地 2、返済比率 3、個人信用情報

おおよそこの3つと健康上の問題でほとんどなのですが最近ではこのいずれにも当たらずにお断りされて困っているというケースが見られます。今日はそのお話をします。

熊本では難易度が高いネット銀行

ひとえに住宅ローンをお断りされたと言ってもレベルというものがあります。例えばその代表例がネット銀行で断られたというものです。

はっきりって熊本でネット銀行を利用して注文住宅を建てようとするとハードルが高いことに気が付きます。その理由は1つはセールスが使い方を知らないというものです。

最近では少しづつ今の時勢に合わせて使えるセールスの方がいるようになってきましたが依然地元の銀行の方が楽なのでそちらに誘導しようとする方が多いようです。

もう1つが熊本市内ではなく郊外になると土地の担保評価の問題で断られるケースが多くなります。これは公務員であっても否決されます。その時は地元地銀などでローンを組むことになります。

熊本市内で市街化区域であれば当オフィスでは積極的にネット銀行をお勧めしています。やはり金利が低いのが大きな魅力となります。ちなみに今月(令和4年11月)は4件と多くなっています。

借入が多いので断られた?

住宅ローンの審査では返済比率というものがあります。これは収入と支出(借入額)から算出されます。年収が低い場合にはそれに伴って借入限度額も少なくなります。

熊本の場合どうしても地元企業にお勤めの方は年収が東京などよりも低い傾向にあります。平均年収の統計を見てもそれは読み取れます。

それが原因で希望の借入額に届かないということが起こります。もしその原因が借入における月の支払額の問題であれば金融のテクニックで何とかできる可能性があります。

もちろん住宅ローン支払い不可能にもかかわらずテクニックを走らせることはしません。ライフプランを作成した上で大丈夫と思ったお客様にはここを改善させてローンを通すことをしています

そんなお客様からの相談を聞いているとそもそも銀行選びが間違っているというケースが大半です。これは本当にもったいないです。知らないということでローン否決というイヤな目に遭うのですから。

個人信用情報に異動情報が入っている場合はもうかなり難しくなります。ただ例外的にスマホで異動情報になっているケースは通ることも多いです。

土地や収入・支出の問題はクリアしているしCICを見ても異動情報どころか支払い履歴も$マークしかない。でも住宅ローンが通らない。そんなケースもあるのでお客様は困惑します。

原因不明の住宅ローンが通らないという問題

ここ最近の相談で増えているのが『なぜか住宅ローンが通らない』という相談です。内心そんなことあるわけがない。銀行だっていいお客様には貸したいハズと思っていました。

ところが実際にCICを見ても支払い履歴や返済比率、土地にも問題はないけど否決になっているケースを見ることがあります。直接的な原因が見当たらないというケースです。

私はクレジット会社に勤務していた17年間のほぼ毎日個人信用情報のCICを見てきました。そこには支払い履歴だけではなくお客様の『習慣』みたいなものが読み取れます。

最終的にはこの読み取る習慣をヒントとしてその原因らしきものを潰して通しにいきます。そうなのです。貸し手に気持ちになってCICを見るのです。自分が審査するならどこに問題を感じるか、です。

ただしそれが正しいとも限らないので通らない原因らしきもの全てに対策をしていきます。例えばあるお客様の場合は女性でしたがローンカードの枚数が多いというのがありました。

利用していないにも関わらずです。ローンの枠を返済比率に換算する銀行もあるのでそれをずべて解約してから審査したのですがそれでも通らないのです。つまり原因が1つではないということです。

直接的な原因がない以上総合判断でお断りされているでしょうから『合わせ技1本』になった他の原因の検討のしてそれら全てを解消して申し込むことになります。

銀行からは1度お断りしていますので難しいと思いますと言われましたが『全部』対策をしたら承認の連絡がありました。対策が報われたということです。

中には3件断られてから相談に来てローンが通って泣き出すお客様のいらっしゃいました。あるお客様はセールスから無理と見放されたお客様もいました。

そのお客様にはもっと信用できる方をローンを通した後に紹介して『いい家が建てられた』と喜んでました。直接的な原因がないお客様の時は過去の経験が生きてきます。

色々な相談があるのですがやはりローンが通って自分たちが希望する家が建てられた時の表情はいいものです。そんなお客様のお役に立てればと思っています。

もし自分でできないと思った場合は相談ください。過去の経験全てをお役様のために使わさせていただきます。

永野FPオフィス住宅ローン相談 通話無料 0120−929−943 担当FP 永野 修