目次

夫の住宅ローンが通らない時の対処法

初めまして永野FPオフィスの代表FP永野です

クレジット会社でローン審査を17年やってきた経験をもとにお客様の住宅ローン審査をアドバイスしているFPです。マイホーム相談に携わって10年になります。住宅ローン審査の専門家として審査が通らなかったお客様でも多くの方がマイホーム購入できたと喜んでいただいております。

夫婦収入合算で審査を申し込みしたところ仮審査が通らなかったということはこのままでは家が買えないということです。どうしますか?もし、どうしてもマイホームが欲しい場合、どうしたらいいのか。妻だけで申し込みをするのか?それとも何か別の方法があるのか。審査の専門家であるFPはどうやって住宅ローンの審査を通してお客様にマイホーム購入してもらって人生を変えているのか?

ブログの概要のYouTube

夫のCICが原因だった

住宅ローンの仮審査が通らないと聞くとかなり驚きますよね。それはそうです。みんな家を買っているので自分だけが住宅ローンが通らないなんて目に遭うとは夢にも思ってないのですから。

でもそれが現実に起こってしまったらなんとかしないと家は買えないわけです。今回のブログは実例を用いて攻略法の解説をします。

今回の相談者の佐藤さんは地元のサラリーマンで奥さまも地元企業で働いています。年収は夫が350万円、奥さまが400万円で年収から考えると問題はないにも関わらず審査落ちという結果でした。

夫婦ともに住宅ローンの審査が通らないようなことをした記憶もないし、心当たりもないと言うことでした。

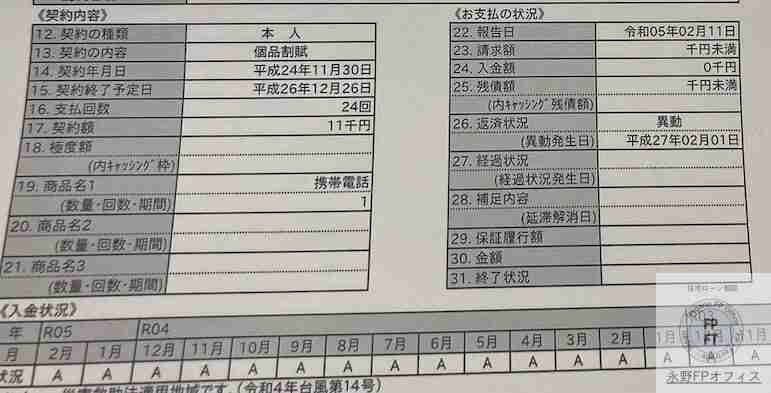

こう言うケースではまず原因の把握をするために個人信用情報のCICを取得します。そこにはクレジットの利用の履歴が残っています。CICから住宅ローンが断られるような情報がないかを確認します。

今回のケースでは夫のCICに異動情報がありました。身に覚えがないと言ってましたは途中で『あ!』と思い出したようです。このようにうっかりでも異動情報が載っていたらもう住宅ローンの審査は通らないです。

ここで確認します。どうしても家が欲しいのか。それなら一緒に方法を考えますと。欲しいと言うことなので一緒に考えていきました。

スマホ異動の攻略法

今回は夫に異動情報がありましたが他のケースでは支払い状況の欄に$が正常の支払いを表すのですがAとかPがたくさんあったり、直近になると同じくローンは通らないです。ではこの2つはどんな手段を取れば審査が通るのか。

1、異動情報がある 2、支払い履歴にAとPが多く並んでいる

1、CICに異動情報があるケース

当オフィスに相談があるのはこのパターンが多いです。異動情報でも特にスマホの最終回のものか、それとも別のものかで話が大きく変わってきます。

スマホであるなら審査が通る可能性があります。手順は以下の3つになります。

1、遅れ分を支払う

2、必要書類を揃える

3、審査が通る物語を考える

もう1つここでやってはいけないことはスマホの異動情報で通らない金融機関があり、そこに審査を出してはいけないと言うことです。

審査を出してはいけない金融機関の代表はフラット35です。それにJAも通らない可能性が高いです。フラット以外の金融機関に必要な書類を揃えて再度仮審査をすることになります。

スマホ異動では審査する金融機関がとても大事です。ここを間違えないようにしてください。詳細は別のブログにしてありますので参考にしてください

2、支払い履歴にAが並んでいるケース

このケースで1番難易度が高いのは直近の支払いでAなどになっていることです。直近とは先月のことなのでまずは該当の借入の1番下のところを確認します。

このケースで複数の借入で同じ状況なら異動情報ありと同じ方法で審査を通していくことになります。もし直近にAが入ってなくこの借入だけがそのような状況というのであればチャンスはあります。

住宅ローン審査は金融機関によって全く違います。例えばフラット35でも金融機関によって違いますので直近のAを解消すればいい金融機関に審査を出します。

変動金利でも同じです。半年は$が並んでないと審査が通らない銀行から直近が改善されていれば審査が通る銀行までさまざまです。ケースに応じて銀行を選ぶことになります。

実例2) 夫に異動情報があった

では実際の相談ではどうしているのかの一例を説明します。夫39歳と妻42歳で年収は夫が350万円、妻が400万円の夫婦が家を買おうと思って工務店から紹介された信用金庫に仮審査を出したがお断りされたようです。

え?身に覚えがないと思ったがすぐに夫婦でCICを取得したら夫に異動情報があったのが理由と判明。信用金庫に相談したら奥様だけで申し込みをすれば通りますよと言われたがやはり否決だった

ここで相談の依頼がありました。どうしたもマイホームが欲しいということだったので年収は奥さまの方が高いことから奥様で申込することを提案しました。

しかし1度奥様単独で審査をして断られています。にもかかわらずなぜ妻の単独でとなるのでしょうか。前回の銀行ならびに保証会社は夫の異動情報を知っているわけです。それは無理というものです。

その後、工務店から別の金融機関を紹介され、その銀行員からもう1度夫婦で申し込みをしてみたらどうですか?これで審査が通ったことがあるのでと言われたようです。

当然、無理だと反対しましたが工務店側の依頼で審査をしてみましたが結果は同じでした。結果的にこの失敗で保証会社をもう1つ潰してしまい残念ながら変動金利は断念することになりました。やめておけばいいのにと言ってももう遅いです。

仕方がなくフラット35で奥さま単独で審査をした結果、仮審査、本審査ともに承認になリました。そして無事に家を買うことができました。引き渡しまで一緒に伴奏しましたが無事に終わってよかったです。

FPからのアドバイス 対策と審査する銀行を間違えないこと

こういった夫に異動情報があるケースでは闇雲に銀行に審査をしてはダメです。結果は変わらないからです。しっかりと分析した結果可能性が高い方法を選ぶことが必要です。

住宅ローン選びとはお客様の事情と金融機関の審査基準のマッチング作業です。正しく金融機関側の基準を把握しないとできないのですがお客様側はこの情報を持っていない。

ここで大事なのはそれでも本気で家が欲しいのか、という気持ちの問題です。そして購入しても大丈夫なのかのライフプラン上の問題です。

もし本気で家が欲しいのであればご相談してはいかがでしょうか。当オフィスであれば初回の相談は無料です。まずはお客様のお話をお聞きします。

ご相談は公式LINEからどうぞ。私、FP永野がお話をお聞きいたします。相談資料が欲しい場合はダウンロードしてください。

永野FPオフィスの住宅ローン相談

通話無料 0120−929−943

メール fpnagano@myhome-fpft.com

永野FPオフィス 永野 修

『審査の通らない住宅ローンに価値はない』

クレジット会社で17年間毎日CICを見てきたのでどうしたら審査が通るのかがわかるという職業病を武器に他社ではできない住宅ローン選びをメインとしています。ローン業界に30年以上の豊富な経験と年間100件以上のマイホーム購入のお手伝いをしています。お客様の80%は公務員であとの20%は医師と看護師になっています