返済比率は住宅ローン審査の基本

住宅ローン審査で『借入』が問題で審査が通らないときにその問題をクリアする方法があったら知りたいと思いませんか?

「借入が少し多いのでは?」

「フラット35で留保と言われた」

「ローンを一括してほしい」

こんなことを言われたら改善しない限り住宅ローンは通りません。つまりマイホームは買えないのです。そんなゲームをチェンジするのがFPである当オフィスの仕事になります。

住宅ローンの審査落ちでがっかりしていませんか?でもまだ諦めるのは早いです。その理由次第では改善方法がいくつかあります。住宅ローンでの審査落ちで多いものは主に5つあります

・返済比率オーバー

・CICの入金状況に『A』『P』がある

・CICに異動情報がある

・土地の担保評価不足

・ガンやうつ病などの病歴による団信落ち

このいずれもがケースによっては救われる可能性があります。最近の審査相談で特に多いのが返済比率オーバーとCICの『A』と異動情報です。

異動情報に関しては救える可能性はかなり少ないですが、他はお客様によっては審査結果の逆転が望めます。本日はそのイロハのイである返済比率オーバーの解消に関してです

主に住宅ローンおまとめローンなどの『おまとめ』に関して多く解説します

返済比率とは何?

住宅ローン審査では返済比率は必ず計算することになっています。この割合が収まっていない場合は基本的には否決になるか、減額または改善を要求されます。

「自動車ローンを一括してほしい」

「フラット35で留保と言われた」

などがそれに該当します。ところで返済比率とはなんでしょうか。それは年収に対する返済額の割合です。計算式を見るとすぐにわかります

例えば年収が600万円で今回5000万円の住宅ローンを35年で支払うとします。この場合の計算式は以下になります

①600万円×②35%÷12ヶ月・・・A Aー③その他のローン・・・B B÷④ 0.3312×100・・・住宅ローン借入可能額>⑤5000万円

①年収

②返済負担率(年収400万円以上は35%)

③自動車ローンやリボ払いの月の支払額

④銀行の審査金利(100万円で35年で審査金利2%なら月3312円)

⑤住宅ローン金額

つまりこの5つの変数を動かせれば返済比率オーバーを改善することができるというわけです。実例で確認してみます

事例)年収600万ではいくらまで借りれるか

実際に数字に落とし込んでみます

600万円×35%÷12ヶ月・・・17.5万円 17.5万円ー0=17.5万円 17.5万円÷0.3312×100=5283万円>⑤5000万円

となり5283万円までが借入可能額となります。あくまでの簡易的な計算ですが電卓1つで計算できますのでまずはやってみてください。

契約しようとしてる住宅ローン額が5283万円であれば問題はクリアですが、それ以上の場合は改善する必要があります。

自動車ローンやリボ払いがある場合

上記の計算式では現在のクレジットやリボ払いがない場合ですが、もし自動車ローンやローンカードでリボ払いがあった場合はBの数字が低くなります

上記の条件に自動車ローンとリボが月に5万円あった場合を計算してみます。

A・・・17.5万円

B・・・17.5万円ー5万円=12.5万円

住宅ローン可能額・・・12.5万円÷0.3312×100=3774万円<5000万円

月に5万円の支払いがある場合の住宅ローン可能額は3774万円まで下がってしまいます。もし住宅ローンが5000万円の場合は返済比率オーバーとなります。

返済比率オーバーの改善方法とは

返済比率オーバーの場合改善していくのですが具体的な方法が①から④までの数字のどれかを、もしくは複数を変えていくことになります。

では変える方法を具体的に説明していきます。

①年収を変える

年収を変える1番簡単な方法は収入合算です。夫婦収入合算でもいいし親子リレーローンでもいいです。収入が600万円から900万円に変えると3774万円から6416万円まで上がります。

ただし親子リレーローンに関しては親を申し込み人にすることと団信に関して注意してください。親子リレーローンは同居する必要がありません

②返済負担率を変える

通常は年収400万円以上は35%、400万円未満は30%という金融機関が多いです。しかし年収400万円未満でも35%という金融機関ならどうでしょうか

また上記の収入合算で年収を400万円以上になると返済負担率も35%に上がるので、収入合算の効果は返済負担率にまで及びます。

③クレジットやリボ払いを変える

上記の例でも既存のクレジットやリボ払いがあるとないとでは住宅ローン金額の上限はかなり違うことがわかります。

この数字を減らす方法はいくつかあります

1、親からの贈与で一括

2、住宅ローンでおまとめ

3、ローンだけおまとめ

親からの贈与では⑤の住宅ローン金額を減らした方がいいのかも併せて検討していきます。ローン残高の合計が贈与額よりも低ければ住宅ローン金額も合わせて減ります。

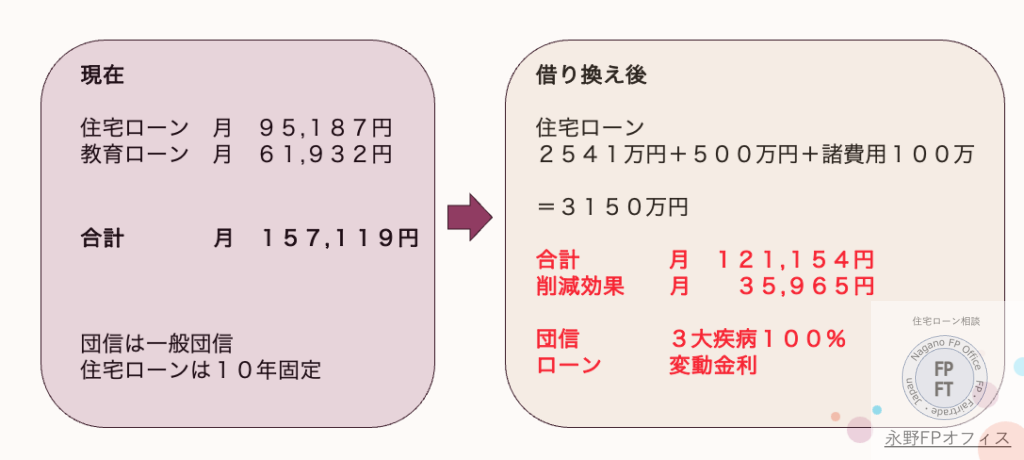

住宅ローンでおまとめは非常に効果的です。既存の自動車ローンが420回払いに伸びるので月の支払額もそれに伴い少なくなりますので返済比率も大きく改善されます。

④審査金利を変える

上記の計算では審査金利2%で簡易的に計算したものです。ローンが月に5万円ある場合は、審査金利2%なら3774万円が上限でしたが1%であれば4300万円となります。

審査金利は金融機関によって違います。または保証会社によっても違うのでこの数字を変える場合は住宅ローン審査をする金融機関を変えるだけです。

収入合算と合わせて審査金利が低い金融機関に変えるのが1番簡単と言えます。どこの金融機関の審査金利が低いかを調べおく必要があります。

どこの金融機関を選ぶと審査金利が低いのかは後ほど記述します

⑤ローン金額を変える

この数字を変えることができればいいのですが、実際はなかなか難しいものがあります。簡単な方法は上記でも挙げた親からの贈与です。

もう1つあります

それは住宅金額を下げる方法です。1度でた見積もりを下げるのは簡単そうで難しいです。なぜかというと家の何を諦めるか次第で大きな不満となるからです。

できれば審査金利が低い金融機関に変更して、その他の方法も検討して、それでも方法がない場合にこの方法をとった方がいいです

返済比率オーバーを抜本的に解決したい方は住宅ローンに借入をおまとめする方法もあります。劇薬的方法ではありますが効果は抜群です。

このあとは実用的かつご相談が多いおまとめローンと審査金利の話をします

自動車ローンを住宅ローンでおまとめ

自動車ローンの月々が高額で返済比率オーバーの方には、住宅ローンの中に自動車ローンを入れるという方法があります。