目次

設計会社での住宅ローン選び

「設計料の支払いは住宅ローンでできないってほんと?」

「設計会社から住宅ローンの指定がありましたが他は使えない?」

最近ではネットで打ち合わせができることから県外で自分が気に入った設計デザインの会社と契約して地元の工務店で建てるという話が多くなっています。

しかし住宅ローンの話になるとお客様が安易に考えている分、難しいと感じる人が多いようです。実はその通りこのケースはとても難しいのです。

何が難しいのか?

そこで今回は住宅ローンの基本がわかっていないとできない設計会社+地元工務店で建てるマイホームでの住宅ローンの解説をします。

失敗したくない方は是非お読みください

住宅ローンを選ぶ上での前提条件とは

お客様が考える住宅ローン選びとは主に金利と団信というのが多いです。確かにネットを開くと数字で比較可能な分、金利は記事にしやすいものです。

また団信も保険屋さんの得意部門となっています。民間の生命保険との比較で、たとえば3大疾病などは記事にしやすいです。

しかし、住宅ローン選びというのはその前の段階として2つ条件を満たさないといけないことがあります。この2つを無視した住宅ローン選びはあり得ないと言っても過言ではありません。

特に今回の設計会社でマイホームを建てる方は重要になります。

1、審査が通ること

2、設計会社と工務店に決済できること

この2つを満たした住宅ローン(金融機関)の中から、金利や団信で選ぶことになります。前提条件を知らずして住宅ローンを選ぶことで失敗すると言えます。

1、審査が通ること

住宅ローンの機能とは何か?その1つが分割払いです。お客様自体も35年払いや50年払いなど月払いを前提に購入を考えていることでしょう。

それであれば『審査が通らない』住宅ローンを選んではいけないのです。にも関わらず金利が低いから、団信がいいからといって審査するなんてもってのほかと言えます。

もう1度大事なことなので言います

『どんなに金利が低くてもどんなに団信がよくても審査が通らない住宅ローンは選んではいけない』なぜなら分割払いができないからです。

2、決済ができない

審査が通らない住宅ローンを選ぶことは論外なのですが、それをやってしまうのが住宅ローン選びでもあります。そしてもう1つあります

それが『決済できること』です。

この当たり前のことですがそれを無視して住宅ローン選びをする人が本当に多いです。特につなぎ融資がわかっていないFPや保険屋さんが多いです。

ここでいう決済とは何か?

それは契約通りに支払いができることです。契約通りとは『金額』と『時間』の2つが請負契約書通りに支払えるのか?ということです。

もっと言えば今回のマイホーム購入に適した『つなぎ融資』なのか?です。この2つを満たした住宅ローンのであればどれを選んでもお客様の自由となります。

土地は審査の重要ポイント

前提条件の最初である住宅ローンの審査が通るのか、ということにおいて土地というのはとても大きなウエートを持っています。

どこの地域の土地に家を建てるのかによって住宅ローンによっては審査が否決になったり、保証料が上乗せになったりします。

審査における土地の確認ポイントは以下のとおりです。

1、都市計画図

2、不動産謄本

では1つずつ解説していきます。

1、都市計画図

もし住宅ローンでネット銀行やメガバンクのように金利が低い変動金利をお望みの場合は、まずは都市計画図で『市街化区域』であるかどうかを確認します。

言い方を変えると『市街化区域』でない場合たとえば市街化調整区域などの場合ではネット銀行やメガバンクでは審査が通らなかったり、保証料上乗せで金利が高くなる可能性が高いです。

2、不動産謄本での確認

不動産謄本は法務局で取得できますが今はネットでも取得できます。不動産謄本は表題部と権利部の2つに分かれています。権利部も甲区と乙区に分かれています。

ここでは審査のことになりますので、権利部に『差押』や『抵当権・根抵当権』がないか確認してください。土地を購入する場合は大丈夫だと思いますが、親の土地などの場合は要注意です

住宅ローンの条件に第一抵当権というのがあります。他に抵当権がある場合は解除する必要が出てきます。

もう1つ地目も確認してください。『宅地』になっていればいいのですが、田とか畑になっている場合は農地転用が必要になります。

農地転用の場合は、市街化区域の場合は届出なので2週間もあれば終わりますが市街化調整区域の場合は2ヶ月くらいかかりますので時間にも費用にも気をつけてください。

土地を購入する場合は決済日に注意

土地を購入する場合は『決済はいつなのか』によって住宅ローン選びは変わってくるのでご注意ください。決済日までに本審査が終了しつなぎ融資実行とならないと土地の支払いできないです

土地の決済日は遅ければ遅いほどいいのですが、これは売主と不動産屋さんの都合しだいになりますのでお客様が言い分が通るかどうかはわからないところです。お願いするしかありません

なぜ遅い方がいいのか?

決済日とつなぎ融資の関係

それは審査の進行具合、本審査とつなぎ融資が土地決済日に間に合うのか、もう1つはつなぎ融資の期間の問題があります。

つなぎ融資の期間とは、基本は『土地決済から1年以内』になります。設計会社で建てる場合はこの後にフローを解説しますが、1年以上になることが多いからです。

住宅ローンの仮審査の前に土地決済から1年以上になった場合、つなぎ融資はどうなるのかを確認しておく必要があります。

ある金融機関では1年を超える段階で1度精算して、再びつなぎ融資延長となり場合やそのまま期間延長する場合などがあります。事前に必ず確認してください。

設計会社と通常のハウスメーカーとの違い

設計会社でのマイホームと言ってもさまざまなパターンがあります。そのどれなのかの把握も大事になってきます。

たとえば設計会社と請負工事を兼ねている会社があったり、設計だけを請け負って後の工事は別会社(系列)だったり、設計が終わったら工務店数社に見積もり依頼をする会社などがあります。

ここでは後者の設計が終わったら、工務店数社に見積もり依頼する場合の住宅ローンを解説していきます。前者は通常の住宅ローンとあまりかわらないケースが多いです。

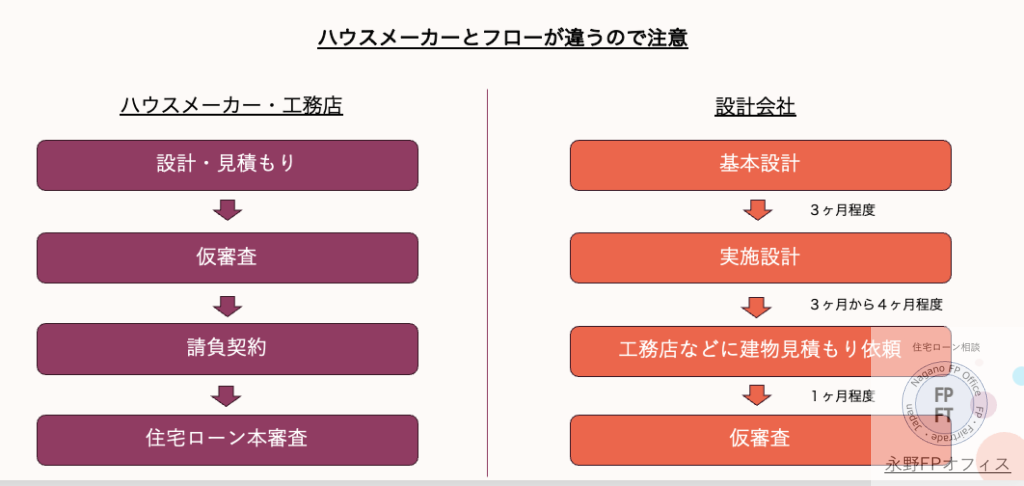

設計会社のフローとは

一般的な知識をまずは持っていて、それを元にヒアリングをして設計会社に確認していただく形になるのでますは基本の話からしていきます。

ハウスメーカーでマイホーム建築する場合は、間取りなどの基本的な話をしたら見積もりが割と早くできてきます。これで仮審査が可能となります。

それに対して設計会社でのマイホームの場合は、基本設計のあとに実施設計があってその後に各工務店へ見積もりを依頼して建築費用の金額がわかります。

設計会社への確認事項

住宅ローンの仮審査をするために知りたいことは何か、を主に設計会社にヒアリングしていきます。パターンによって違うのですが一般的にこの3つを聞くといいでしょう

1、設計料とその支払いタイミング

2、基本設計と実施設計のおおよその時間

3、実施設計後に家の見積もりはもらえるか

設計料の支払いは現金でしょうか?それとも住宅ローン(つなぎ融資)でしょうか?現金であれば問題はないのですが、もし住宅ローンでという場合は確認が必要です

つなぎ融資によっては設計料は入れられなかったり、土地決済の前に支払いということであれば間に合わなかったりします。設計会社との交渉も必要になってきます。

注意事項 予算オーバーの可能性

設計会社で基本設計後に実施設計となり、その後工務店選びとなります。その時に工務店選びが難航することがあります。

設計会社の設計図が細かいので対応できない工務店があるようです。その結果、できてきた見積もりが結構高めになることがあります。

その時には審査上では、返済比率にも注意が必要です。本審査後に審査で出した金額以上の場合は手出し(現金決済)になることもありますので資金管理にも注意です。

FPからのアドバイス 金利で選んではいけない

設計会社+工務店での住宅ローン選びは単純に金利や団信で選ぶと審査や決済という前提条件が満たさない場合があります。

設計会社ではこのあたりのノウハウを持っているところも多いのでそのアドバイスを受けた方がいいです。特に土地を購入して建築の場合には相談してください。

つなぎ融資の知識もかなり必要になるのがこの住宅ローンの特徴なので、事前に調査した上で住宅ローン選びをしてください。

もし自分では無理だなと思ったらご相談ください。相談は公式LINEよりどうぞ

熊本市で唯一の住宅ローン専門のFPオフィスです。ローン会社で審査していた強みを生かしてマイホーム購入を初めてする方へネット銀行の使い方から変動金利か固定金利かのお悩みやライフプランを作成した資金計画まで知らないというだけで失敗したり損したりしないようにお客様のマイホーム購入を引き渡しまで全力でサポートしています。