目次

セールスは住宅ローンに基本詳しくない

お客様は勘違いしている。ハウスメーカーのセールスは住宅販売のプロで住宅ローンに関しては自分の成績の道具という位置付けです。まずはそれを認識した方がいいです

しかしこれがTOPセールスになると違います。彼らと話すときちんと住宅ローンのことも勉強しているのでセールスの道具でなくお客様にと教えてくれます。

だからマイホームというのは基本的にTOPセールスから購入した方がうまくいく。これが15年にわたってマイホーム購入をお手伝いしてきたFPの実感です。

ということは基本はセールスのポジショントークや誘導に惑わされることなく正しく住宅ローンを把握しようとすると注文住宅の場合はこういう結論になります。

審査が通る住宅ローンから団信・金利・お客様の事情にあった住宅ローンを選ぶ。というものです。どんなに金利が低くても団信が良くても審査に通らない銀行はいけないのです。

ネット銀行を選べばいいのか?

土地を購入しての注文住宅の場合になぜ金利で選んではいけないのか?まずはここからスタートです。その答えは金利が低い住宅ローンは審査もそれなりに厳しいです。

例えば土地が市街化調整区域であった場合、県の中心地よりも外れて担保評価的に低くなる場合にはネット銀行ではお断りされるケースがあります。

住宅ローン審査にお断りされるとなぜダメなのか、それは楽しい、楽しいマイホーム購入の意欲を思いっきり減退させるからです。結構精神的ダメージが大きいようです。

『もしかして私たちは家が買えないの?』や『うちは(夫は)何か私に知らない借金でも抱えているの?』など要らぬ誤解を招くからです。

そうではないです。ただ最初からネット銀行の基準に合っていなかったので申し込んではいけないかっらだけです。つまり審査を知らないセールスやFPに相談するとこういうことが起こるということです

住宅ローンを選ぶ3つの方法とは

先にネット銀行の低金利を無条件に選べばいいということではないことがわかったと思います。ではどうすればいいのか?

まずはお客様の事情と金融機関の審査基準にあった住宅ローンの選定からスタートします。土地のこと、お客様の勤務先や勤務年数、年収などからその他の借入などから選びます

1、変動金利か固定金利か

まずはこの2つを選ぶことから始まります。固定金利と比較して月の支払いが少ない変動金利は家計に魅力的に写ります。しかし金利が変わったらどうしようという思いも付き纏います。

もう1つ、なぜかニュースやネット記事は変動金利が金利したらという記事が大好きです。もう10年以上はずれ続けている予想ですが今もまた書いている人がいます。

これを金利上昇懸念のたびにテレビニュースやネットで見ることになるのです。これは結構きついです。変動を選ぶのであればそれを承知してください。

2、ガン団信はどうする

最近の住宅ローンには団体信用保険が充実してきています。特にガン団信は100%が揃ってきています。ただし銀行によっては上乗せ金利があるケースもあります。

選択はガン団信をなし、50%、100%にするのかの選択です。ただ経験上から言わせていただければ50歳を超えた男性ではがんの話を多く聞くようになります。

それを考えると中途半端な50%(上乗せ金利がないならOK)よりも上乗せ金利があっても100%の方が安心度合いは高いです。35年間何もないと考える方が不自然です。

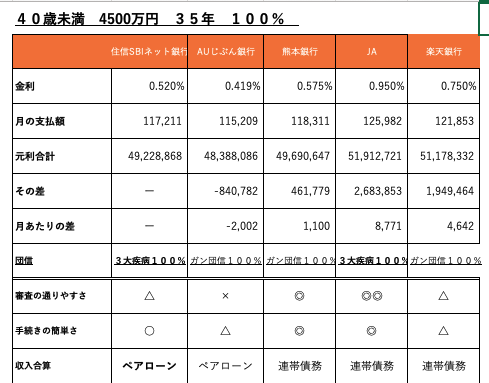

3、月いくらになるのかをシミュレーション

団信をがん(3大疾病)100%にするのか、どうかを決めたらシミュレーションします。それで何を見るのかというと『月いくらの支払いか』です。

金利の違いで見るとわからないことが多く、月いくら違うかがわかるとピンときやすいという効果があります。これこそが住宅ローンの見える化です。

下記の表はサンプルです。実際は現状の金利で表を作成します

当社では審査から引き渡しまでワンストップでアドバイス

本音を言えばせっかくの人生で1番の高額商品なので希望のハウスメーカーのTOPセールスや工務店あら社長さん直で購入してほしいという希望があります。

住宅ローン選びでは審査が通る銀行を選ぶことの重要性が理解できたと思います。住宅ローン選びの前提条件であり相談のエチケットでもあります

審査が通る銀行を選んだ後はお客様がどんな価値観を持っているのかによってその選択は変わってきます。そんなに間違えはないはずです。

当オフィスではお客様の住宅ローン選びをベースにして35年間の住宅ローンの支払いのリスク軽減としてのライフプランを作成して未来の支払いリスクの見える化をします。

住宅ローン選びだけではなくマイホーム購入に関するあらゆるリスクにお客様が備えられるように全力でお手伝いしていきます。

マイホーム購入はつまずかないことで楽しさが10倍になる

家族と一緒に住むマイホーム購入はとても大事な家族イベントです。少なくとも絶対に失敗なんて許されるものではありません。慎重に、安全に、安心に、です。

住宅ローン選びはお客様にとっては1回限りの知識です。そこに時間を使うよりもマイホームのことに時間を使った方がはるかにマイホーム購入は成功します。

住宅ローン選びと35年間のリスク軽減は当オフィスに任せていただき、お客様は本命のマイホームに専念してください。

もしハウスメーカーのセールスよりこの住宅ローンの選び方が当たり前だよね、と思う方はぜひ相談してください。ローン審査の専門家の住宅ローン選びでお手伝いします。

ご相談は先送りすることなく今すぐに電話もしくはメール、時間を気にしたくない方は公式LINEでお尋ねください。初回相談はお話を聞かせていただくために無料にしています

永野FPオフィスの住宅ローン選び 担当FP 永野 修

永野FPオフィス 永野 修『審査の通らない住宅ローンに価値はない』

クレジット会社で17年間毎日CICを見てきたのでどうしたら審査が通るのかがわかるという職業病を武器に他社ではできない住宅ローン選びをメインとしています。ローン業界に30年以上の豊富な経験と年間100件以上のマイホーム購入のお手伝いをしています。お客様の80%は公務員であとの20%は医師と看護師になっています