住宅ローンを選ぶ上での重要な事項は5つある。この5つを1つ1つ決めていくことがどこの銀行の住宅ローンを使うかが決まっていく。変動金利か固定金利かに始まり、連帯債務かペアローンか、単独契約か収入合算か、つなぎ融資か分割融資かなどです。

目次

住宅ローン選びの前提条件

今はネットで検索すれば金利から団信まですぐに調べることができる。その利便性が反対に住宅ローンを選ぶ際の繊細さを犠牲にしている。

金利と団信を見て仮審査、申し込み結果が返ってきたらなんと『否決』なんてことが平気で起こる。『なんでウチが否決?』『もしかして家買えないの?』『内緒の借金が?』

せっかく楽しむべきマイホーム購入で基本を吹っ飛ばしたせいで要らぬ揉め事と落胆を起こしてしまった方をたくさん見てきた。本当にお気の毒としか言いようがない。

見るべきHPを間違っただけなのにね。では本当の住宅ローン選択項目は金利や団信以外に何があるのだろうか。

でもその前に住宅ローンを選ぶ時には前提条件としてお客様に確認しておくべきことが5つあります。5つとは何か?それを説明していきたい

住宅ローン選びの前提5つの要素

では5つとは具体的にどんなことなのでしょうか。当オフィスでもヒアリングの際にこの5項目を考えながら、聞きながら選んでいるもの基本的なものです。

1、固定金利か変動金利か

やはりまずはここから始まります。その理由は月の支払額が大きく変わるからです。現在の変動金利と固定金利ではざっと3から4倍あります。

月の支払額では最近の子育てプラスを使えば当初の5年、10年はその差は最小限で済みますが11年以上は変動金利の金利事情によっては大きな差になります。

お客様に変動金利の利点、欠点を説明して現状の月の支払額の差と金利が変わらない安心をどう考えるのかなどのお客様の価値観を確認していきます

もちろん変動金利のシステム、5年ルールや125%ルール、金利の決定方法なども説明してなぜ現在固定金利は上がっているのに変動金利はむしろ下がっているのかなども説明していき

2、単独か収入合算か

マイホームが幸せの象徴であるならば別に問題はないのだが得てして離婚ともなればこの家はどうすると揉め事の舞台とテーマになるのもまたマイホーム。共有名義の欠点はこの離婚時のことです。

単独であれば夫がどうするか、妻に名義を移すか、売って精算しようなど選べるのだが多くは住宅ローン控除を得るために共有名義になっていることが多い。実は離婚での共有名義はトラブルの種である。

本当は単独での申し込みがいいのですが、デメリットである離婚のことをFPが幸せの象徴のマイホーム購入でいうのはちょっと躊躇してしまうのでお客様の希望通りに収入合算になることが多い

3、連帯債務かペアローンか

ネット銀行の多くはペアローンとなっていますが地方銀行やフラット35では連帯債務となっています。この2つの違いは何かは別のブログを参考にしてほしい

しかしながらどちらでもいいのかというとそれは違う。特に奥様ががん(悪性新生物)経験者だった場合などは連帯債務の方がスムーズに気持ちよく申し込みまでいく

ただどちらにしても奥さまが死亡時には旦那様には住宅ローンが残ってしまうので対象になる方は慎重に選んで欲しいものです。がんになる前のきちんと生命保険に加入していればいいのですが。

またデメリットである離婚の時も連帯債務はどちらか1名が全部の支払いを口座から請求されるのだがペアローンはそれぞれのローン、それぞれの口座のため離婚でもそのまま支払っていくケースがある

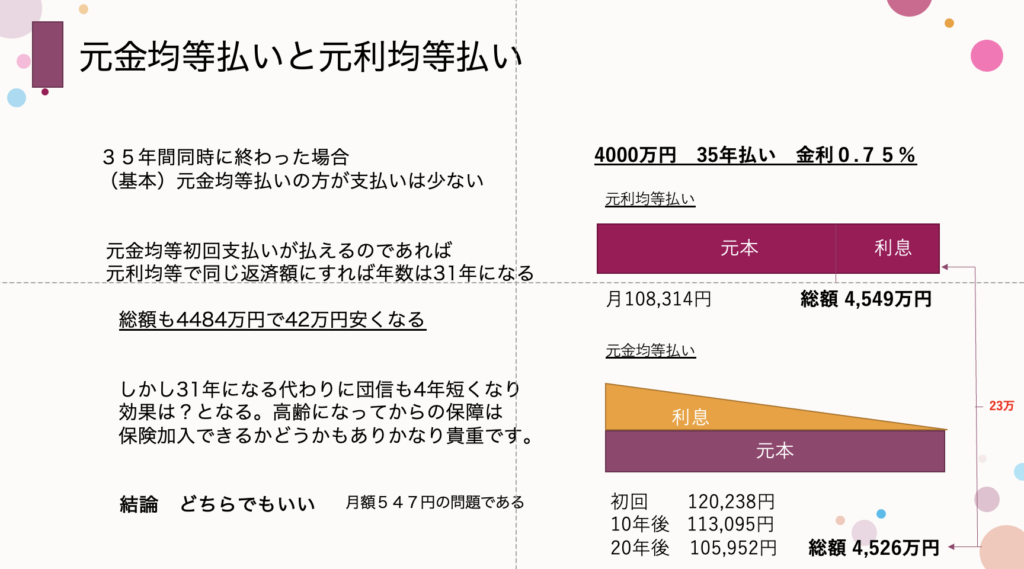

4、元利金等払いか元金均等払いか

FPの勉強をちょっとかじった人が昔よく質問をしていた気がするが最近では質問されること自体が少なくなってしまったこの2つの違い

元利均等払いとは毎月の支払いが一定になる支払い方法であるのに対して元金均等払いは毎月支払う金額のうち元本が一定となる支払い方法です。

FPの教科書的にいうと家を購入した2人はかたや元利均等払い、もう1つは元金均等払いで同時に支払いが開始になり35年間支払い終えた時にどちらが得か、といえば元金均等払いです。

しかし元金均等払いの欠点として当初の支払いが大きいのでお子様が小さい、もしくはまずいない夫婦には向くのではないか。

もし当初の大きな支払いができるのであればその金額で元利金等払いでローンを組めば支払い年数を減らせることができてしまう。

ただ双方シミュレーションするとそこまで差がないことがわかる。銀行によっては元金均等払いはシステムが対応していないところもありますので利用したい方はあらかじめ金融機関に確認のことです。

5、つなぎ融資と分割融資

これは土地の決済方法や建築着工金や棟上げ後の中間金の支払いの際にどちらの方式がいいのか、の検討です。以前はネット銀行などでつなぎ融資が普及してなかったので結構重要でした

しかしながら今はネット銀行でもつなぎ融資を使えるところが多くなってきました。アプラスのブリッジローンだったりMCJや新生銀行だったり、住信SBIなどつなぎ融資もさまざまな特徴があります。

つなぎ融資とは何か

住宅ローンはそもそも本審査後に引き渡しの時しか決済ができないものです。注文住宅ではその間に土地決済、着工金、中間金の3回の支払いをする機会があります。

この3回の支払いに対応するための融資がつなぎ融資です。分割融資はその時、その時で住宅ローンを決済していく方法です。だから分割融資はローンの本数が多くなるのが特徴です。

つなぎ融資は注文住宅かリノベでしか使わないのでマンションや中古住宅でリノベがない場合は説明不要です。注文住宅ではこの理解は不可欠となります。

以上5つがお客様に説明して選ぶものになります。選び方が銀行が違ってくるのですがその前に審査が通らない銀行を排除しておかないとせっかく選んだ銀行なのに否決という結果になりかねませんのでご注意ください。

固定金利か変動金利かがメイン

確かに選ぶポイントは5つありますがなんといっても最初の固定か変動かには検討に多くの時間を咲きたいところですが当オフィスでは相談前にお客様自身で決めていていることが多いです。

この固定か変動かをじっくり決めると後の4つはすんなり決まっていくことが多く、選んだ感やスッキリ感の強い住宅ローンの選び方になります。

ただ1つお客様は住宅ローン審査がよくわからないのでそこで私のような住宅ローン審査の専門家が的確に通るローンを選べばほぼ失敗はなくなります。

住宅ローン選びの失敗のほとんどは固定か変動か、とそれ以前の審査が通る住宅ローン選びになりますので失敗したくないお客様には当オフィスの住宅ローン相談は喜ばれています。

35年間の安心もわずれずに

やはり住宅ローンの支払いは35年間と長いのでその間に何もないとは考えにくく何が起こっても、例えばがんになってしまったとしてもガン団信などで対応できるようにしたい。

妻が死亡したときも結構大変です。夫はお子様がいるので転勤はできなくなったりするので地域限定社員となり給料が下がったりすることがあります。

そうなると住宅ローンを検討する前にライフプランなどを作成するなどして35年間の安心に関して、老後資金や教育資金はどうするのかまで含めて話し合っておきたいものです。

その結論として住宅ローン選び、団信の検討になるのではないでしょうか。こうして選んだ住宅ローンは失敗はないのではないか。

当オフィスではそう思ってこの方法をとっています。ぜひ参考にしてみてください。もし自分ではできないという方がいればぜひご相談ください。

初回の相談はお話を聞かせていただくために無料としています。相談は通話無料の電話やメール、公式LINEから遠慮なくどうぞ

永野FPオフィスの住宅ローン相談 担当FP 永野 修

通話無料 0120−929−943

メール fpnagano@myhome-fpft.com

永野FPオフィス 永野 修『審査の通らない住宅ローンに価値はない』

クレジット会社で17年間毎日CICを見てきたのでどうしたら審査が通るのかがわかるという職業病を武器に他社ではできない住宅ローン選びをメインとしています。ローン業界に30年以上の豊富な経験と年間100件以上のマイホーム購入のお手伝いをしています。お客様の80%は公務員であとの20%は医師と看護師になっています