目次

住宅ローンの金利を下げる

当オフィスでは相談依頼の連絡をいただきましたらまずはあなたのお話を聞かせていただきます。ヒアリング内容は多岐にわたりますが主にお客様のマイホームに対する想いを聞かせてもらいます。

FPによる住宅購入の相談となりますのでお客様が相談したい話はおおよそ3つに分かれていきます。その3つとはこれです。

1、住宅ローンがわからない 2、購入に対する不安 3、ライフフランの作成

人生で1番大きな支出になるマイホームなのでお客様も失敗=人生への痛手ということがよくわかっています。だからここはFPの手を借りて失敗しないようにしたいというわけです。

言い方を変えると当オフィスのようにたくさんのマイホーム購入のお手伝いをしているとお客様がどこで失敗するかがわかっています。

その代表的なものがオーバーリスクです。オーバーリスクとは収入に対して購入金額が大き過ぎて将来老後資金に大きな影響を出すようなリスクの取り過ぎをいいます。

もっと簡単に言えば『マイホームの金額が高過ぎる』ということです。

それでも人生で一度きりのマイホーム購入です。多少の予算オーバーはなんとかしたいところです。今回は予算オーバーした時のリカバリー方法に関してブログを書きます。

まず最初にやることはライフプラン作成になります。

ライフプラン作成で人生をシミュレーション

今や人生100年時代です。ライフプランを作成したところでその通りに行くとは限りません。病気もするでしょうし『まさか』のトラブルもあることでしょう。

そういう私もサラリーマンでしたが40歳で早期退職することになりこうしてFPとして独立しています。最初はサラリーマン時代の方が収入が良かったのはいうまでもありません。

それでも今の時点でマイホームを購入するに際して問題点を理解しておくことが決して悪いことではありませんし懸念材料を潰しておくことはプラスにこそなれマイナスになることはありません。

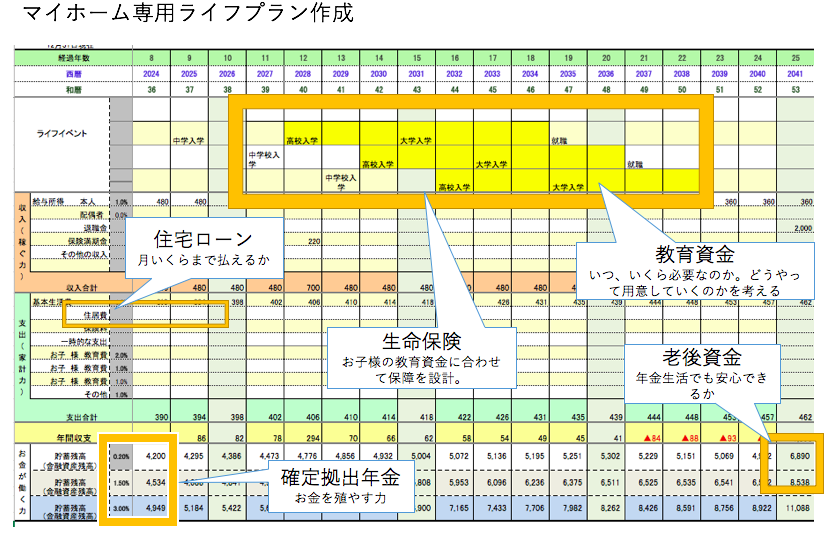

この表で現状の家計でお客様現状考えている購入予算でマイホームを購入を場合、時間の経過によってどのように資金の推移するのか。

もっと具体的にいえばマイホーム購入したら教育資金や老後資金のための貯蓄はどうなるのか確認します。FPの知識を使って家計を改善し住宅ローンの支払いを楽にし、また老後資金を作ることも同時に考えていきます。

マイホームを購入しても教育資金や老後資金を貯めるにはこの作業は欠かせないものであり、住宅ローンや生命保険で失敗することは老後資金を危険にさらすことになるのです。

今回は許されない無駄のうちの1つである生命保険に関して説明していきます。

保険設計は教育資金と共に

私自身も高校3年と中学3年の2人の子を持つ親ですが子どもが小さい頃、子育ての先輩たちからよくこう言われていました。

『お金が貯められるのは子どもが小学生のうちだけよ』

今から考えると本当にその通りだと思います。子どもが小学校5年生になった頃から家計の支出が急に増えていきました。その理由はやはり『塾』です。

みんなが行くようになるとさすがに『うちも』となります。そして中学生、高校生になると『塾代』に加え部活費用もあり支出増が鮮明になっていきます。

つまりお金が必要になる時期とは子どもの成長と進学に関係があります。保険設計も同じで教育資金を主に考えることになるのです。

マイホームを購入したら住宅ローンの支払いが始まります。ですが夫が死亡した場合は団体信用保険により住宅ローンを支払うことなしにそのまま家に住み続けられます。

ということは妻にとっての夫の死亡における経済的リスクは『生活費』+『教育費』+『妻の老後資金』ということになります。

このように保険を考える時は『あれもこれも』ではなく、『あれ』と『これ』というように目的を明確にすることが保険料の無駄を省くことにつながります。

子どもの学年を考えた保険設計

先ほども書いたように当オフィスではマイホーム購入後の保険設計は何事もない時は住宅ローンを楽に支払えるように無駄な保険料がないように、そしてもしもの時でもしっかりとお子様を進学させられるように設計します。

つまり私の保険設計とはお子様のために、です。そして卒業して教育資金が終わっても不自由なくいきていけるようにすることをメインに考えています。

では夫ももしもの時の資金はどのように構成させるように設計しているのか。それはこの式の通りとなっています。

死亡時の保障 = 貯蓄 + 遺族年金 + 生命保険

例えば下の表で考えてみます。経過年数で4年目より教育資金がかかり始めることがわかるかと思います。そして教育資金が最大になるのは経過年数7年後から15年後の高校から大学に進学するころになります。

夫の死亡の保障を考えた時に遺族年金が非常に重要な保障になるのですがその大きなベースである遺族基礎年金(国民年金)が支給されるのは子どもが高校生のうちです。

この表でいうと経過年数9年目が終了するとお子様1人分の遺族基礎年金がなくなり支給額が減少するということは家計への収入源が弱くなります。それから2年後にはもう1人分もなくなり遺族基礎年金の支給額終わります。

保険設計では教育資金が多くなる時期、この表では7年後から15年後まで生命保険が多く出るように設計しなくてはならないのです。

例えばこんな感じです。死亡保険は収入保障保険を使います。6年目までは月15万円出るようにします。年間180万円です。そして教育資金が多く必要になる7年目から15年目まではプラス5万円つまり毎月20万円保険がもらえるように設計します。

生活費は『貯蓄+年金+妻の仕事』でまかない、教育費は『生命保険』で乗り切る設計です。この教育資金をしっかり乗り切ることが次に大きな支出となる老後資金の確保につながっていきます。

老後資金は教育資金を無事に乗り切ることから始まる

先ほど住宅購入時の住宅ローンと保険の無駄は許されない。と書きました。このお子様が高校生から大学生の時だけ毎月の保険金が多く出ることの意義は2つあります。

1つは安心してお子様を進学させられること、もう1つは老後資金の確保です。教育資金については上で説明した通りです。では老後資金とは何でしょうか。

もし、教育資金が足らないとどうするか。それは奨学金を借りることになります。この奨学金が親にとっての老後資金をためる天敵になるのです。

なぜか?奨学金は卒業後から支払いが始まるからです。お子様の教育資金がようやく終わりこれから自分の老後資金って時に奨学金の支払いがあったらいつ老後資金をためるのでしょうか?

もっともお子様に自分の奨学金は自分で払えといえばいいのでしょうが、それはできるだけしたくないのが親心というものです。

教育資金をしっかり保険金でまかない奨学金を使わないで教育資金を卒業すること。これが何よりの老後資金対策なのです。

夫の死亡により住宅ローンは団体信用保険によりローンはなくなっています。お子様の卒業後に必要なのは自分の生活資金だけです。

それは働くことによってまかなうことが可能でしょう。するとまだもらえている保険金が貯蓄となっていき老後資金へと変わっていくのです。

もちろん家族元気で過ごしている時のことも考える流ことが必要です。もう日本人は保険料を多額にする時代ではありません。日本は構造的に将来不安を抱えるからです。

保険料は安くするには

保険料は安くするにはやはりこのようにしっかりとした目的に沿って保険設計をする必要があります。だから最初にあなたのお話をしっかりと聞かせていただくのです。

当オフィスの相談は住宅購入での土地や建物のことはもちろんのこと、資金計画から始まりその中で住宅ローン、教育資金、老後資金の設計もします。

そのメインは家族元気な時は『住宅ローンを支払う』ということであり、もしもの時でもお子様にしっかりとした教育を受けてもらえるよう意識した保険設計にしています。

今回はマイホーム購入後の死亡保障を考えました。実はこの考え方は医療保険も全く同じです。次回は住宅ローンを楽に払うための医療保険を考えてみます。

永野FPオフィスのマイホーム相談 0120−929−943 担当 FP永野 修