目次

過去のスマホの異動情報でお悩みの方へ

スマホの異動情報で審査が通らない場合

このブログを読んでいるということはスマホの異動情報でお困りの方が多いと思われます。異動情報がCICにあると基本住宅ローン審査は落ちます。

しかしよく見るともう10年くらい前のことで覚えてなくしかも1000円程度ということがあります。そんな時に『たった1000円なんで大目に見てよ』とか『すぐにでも支払うからローン通してくれないかな』と思いますよね。

実際にそんな相談をたくさん受けています。

実は10年前のスマホの異動情報の問題だけが原因であれば住宅ローンの審査を通すことは可能です。それだけなら審査が通るローンも存在しています。

なぜそんなことを言えるのかというと当オフィスは住宅ローン審査に携わって10年の審査の専門家であるからです。

ではこのような時にまずは何をすればいいのでしょうか。

今回のブログはスマホでの異動情報はローン金額が大きくても審査は通るというお話しです。審査が通らなかったとがっかりしている方がこのブログを読めば対策できます。そして審査が通りマイホームを購入することができます。

1、審査が通らなかった理由の把握

2、対策

3、金融機関の選び方

スマホ異動情報での住宅ローン審査の解説

スマホでの異動情報とは

スマホでの異動情報とは

スマホでの分割払いには2つ種類があります。1つは機種代金、もう1つは通話料です。このうち割賦契約(クレジット契約)なのは機種代金です。通話無料は関係ありません。

機種代金はおおよそ月の支払いが2000円以下で異動情報、場合によっては千円未満と記載があるくらい少額で異動情報となっています。

原因の多くはキャリア変更の時に起こっています。変更すると翌月の請求がかからないので振り込み用紙など手紙が届くのですがこれを見逃すと気がつくタイミングがないので異動情報になってしまいます。これは本当にもったいないですね。

この異動情報によって受ける不利益があります。例えば、クレカも断られる可能性がありますし自動車ローンも利用できない可能性があります。

では異動情報とはなんでしょうか。次に個人信用情報のCICに関してお話ししていきます

CICの見方と分析方法

CICから審査を通すヒントを探す

住宅ローンの審査が通らなかった時にはすべきことの1つが確かにこのCICを取得することですがそもそもCICとはなんでしょうか。それは各金融機関から提供されたクレジットなどの履歴の個人信用情報です。

CICの異動情報とはなんだ?

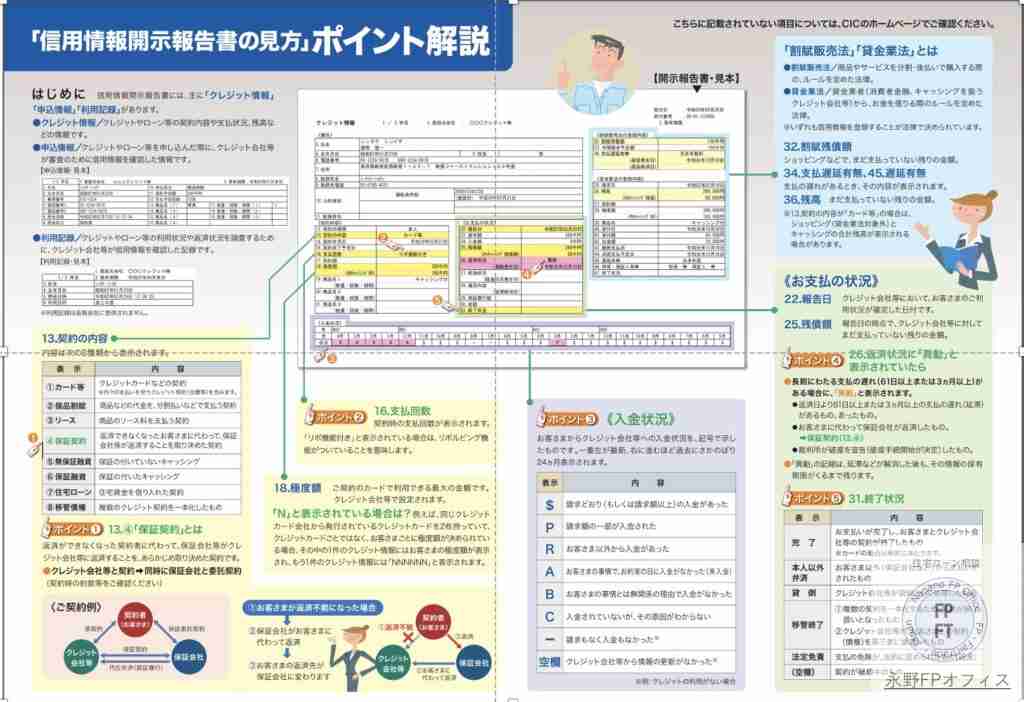

今回の田中さまのケースはスマホでの異動情報でしたがそもそも異動とはなんでしょうか。どうなったら異動情報になるのでしょうか。3つの定義があります。

・返済日より61日以上または3ヵ月以上の支払遅延(延滞)があるものまたはあったもの

・返済ができなくなり保証契約における保証履行が行われたもの

・裁判所が破産を宣告したもの(破産手続開始の決定がされたもの)

上記のCICの図ではDのところを見てください。ここに異動情報と発生日が記載されています。スマホでの異動情報で審査を通す場合はこの発生日もポイントになってきます。

審査が通らない時のCICを見るポイント

住宅ローンの仮審査をして審査が通らなかったときには返済比率を計算のうえ問題なければCICの確認となりますが見る順序があります。

1、異動情報の有無(D) 2、異動情報があった場合は(F)の保有期限 3、異動情報がなかった場合は入金状況(E) 4、入金状況(E)が全部$になっているかAやPがあるか 5、現在の月の支払額の確認

この順序でCICを見ていきなぜ審査が通らなかったのかを把握します。それに応じた対策方法がありますのでこの見方は非常に重要になってきます。

例えば Eの入金状況で直近がAだった時も審査は否決になります。通常スマホで異動情報があった場合はEの入金状況はずっとPになっているはずです。これを$にしてからの申し込みとなります。

その時にもこのCICの見方を参考にして審査を通してマイホームを購入します。この方法は別のブログに書いてますので参考にしてください。

異動情報はいつ消えるのか

ここで異動情報がありそれがスマホ以外の通常のクレジットやキャッシングなどの支払いであればノーチャンスです。Fの保有期限の期日になるとデータは消えますのでそれ以降になります。

CICはローンが完済してから5年で情報が消えます。この異動情報も5年で消えることになり5年後はこんな苦悩というか悩みを持つことがなくなります。

しかし5年後にこの情報が消えたら何も情報のないいわゆる『スーパーホワイト』の状態になります。スーパーホワイト状態とはCICを取得すると『該当情報なし』となることです。

実は私がローン審査をしているときに1番審査に困ったのがこの状況でした。今の時代にクレカも持っていないのか?スマホも現金で購入?そんなことあり得るのか。この場合で否決になったときも方法があります。

スマホの異動情報での審査を通す3つのフロー

スマホでの異動情報で住宅ローンの審査を通すためには3つのフローがあります。この3つのフローから始まります。

1、異動情報にある情報の残金の支払い

2、CICの異動情報発生の期日前後の通帳をコピー

3、金融機関で仮審査

この3つのフローで審査は通ることが可能になりますがそれぞれに注意点がありますのでお気をつけください。では今回の相談者の田中さまは実際にどうやって否決だった住宅ローンを通してマイホームを購入したのでしょうか