目次

自営業者の住宅ローン審査は難易度高い

住宅ローンの審査をしてみたら審査が通らないと言われてその理由をネットなどで確認したら自営業者や家経営者の住宅ローン審査は厳しいと知ってどうしようかお悩みではないですか?

確かにサラリーマンと自営業者での住宅ローン審査のポイントはかなり違いますが、要件と審査する金融機関を間違わなければ通るものです。住宅ローンの審査は過去の履歴を見ます

過去は変えられないですが過去を乗り越えてマイホームを購入することは可能なこともあります。当オフィスではサラリーマン時代の17年間、毎日CICを見て審査に携わってきた経験と活かして住宅ローン審査の専門家としてマイホーム購入のお手伝いをしています。

当オフィスに相談した結果、否決で審査が通らないと悩んでいたお客様でも『要件』を整えたり、適切な『金融機関』を案内することでマイホーム購入をしていただいております。

今回のブログは実際の例を用いて自営業者の住宅ローン審査が否決になったあとどうやって承認となりマイホームを手に入れることができたかがわかります。

自営業者とサラリーマンの住宅ローン審査で同じところ

住宅ローン審査の基本はやはり35年間支払えるのかどうかです。これはサラリーマンだろうが自営業者や経営者でも同じです。

となると審査はやはり返済比率やCICでの外部信用調査、健康状態がどうなのかになります。特にCICのデータの見方はとても大事になってきます。

1、返済比率

2、CIC

3、健康状態

CICの見方に関しては別のブログにしてありますので参照してください。ここで多いのが入金状況の直近にAやPがある場合です。これで否決になっているケースがものすごく多いです。

自営業者とサラリーマンの住宅ローン審査の違うところ

住宅ローン相談を10年以上していると驚くほどサラリーマンと自営業者や経営者の方の審査の難易度が違うことに驚きます。はっきり言ってかなりの違いがあると思っていいです。

私自身も経営者の1人と苦労した経験があります。熊本地震で被災して住んでいた家の解体を余儀なくされ建て直すことになったのですがその際の住宅ローンは気を使いました。

自分で体験して改めてサラリーマンと自営業者の審査の厳しさを実感するのですがその経験をお客様に伝えています。そしてマイホーム購入をしていただいています。

では自営業者とサラリーマンでの住宅ローン審査の違いとはなんでしょうか。この3つが挙げられます。

1、収入と所得の違い

2、決算書と確定申告書3期分

3、納税証明書

1、収入と所得の違い

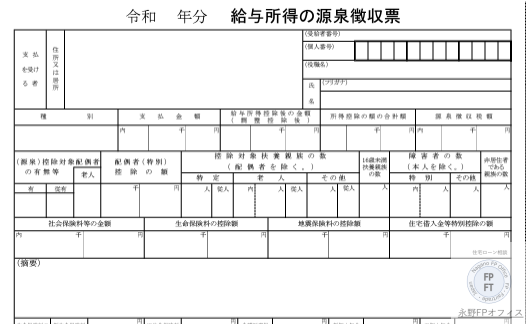

サラリーマンの年収と収入のことを指します。総支給額なので確定申告をしていなければ源泉徴収票の2段目にある『支払金額』欄にある数字を使います。

それに対して自営業者は収入ではなく所得で住宅ローンの審査をします。収入と所得の違いとは何かを簡単に書くと以下の通りです

収入ー必要経費=所得

つまり自営業者の住宅ローン審査で使う所得とは収入より少なくなることが多いです。自営業者は税金面を考慮して必要経費を多くしている人もいるので余計に所得が少ない人も多いです。

この違いで何が問題なのか? それは返済比率です

返済比率オーバーという問題がまずは最初にきます。返済比率とは収入とローン金額のバランスでなので自営業者の所得が少なけれ当然借入額も少なくなります。

ローンカード等に借入の大きさも審査に影響大

返済比率の収入面での話を先にしましたがすでに自動車ローンやカードローンなどで個人と仕事がごちゃ混ぜのような状況にある場合も審査に影響します。借入が多ければ多いほど返済比率オーバーにつながります。

一概に言えないのですが自動車ローンの月の支払いもサラリーマンよりも大きくなりがちなのでそれも一層住宅ローン審査の返済比率で影響してきます。

自営業者は3期分の業績も加味される

サラリーマンは雇われているので勤務先の決算書を要求されることはないですが自営業者や経営者は違います。必ず3期分の確定申告書と決算書を要求されます。

当然3期分の業績や前期で急に所得が上がってないかなどもチェックされます。赤字などがあれば厳しくなります

3期分ない場合はどうなのか?例えば2年前に開業したばかりの場合です。この場合は銀行での審査はかなり厳しい結果となります。開業当時は売り上げも少ないケースが多く所得も利益も少ないです。

先日も開業して半年の経営者の住宅ローンでしたが銀行から現金を諸費用分と土地の2割を言われたようでそれは無理なので相談で来店されたくらいです。

この場合の住宅ローンでのポイントは審査する金融機関を選ぶことになります。

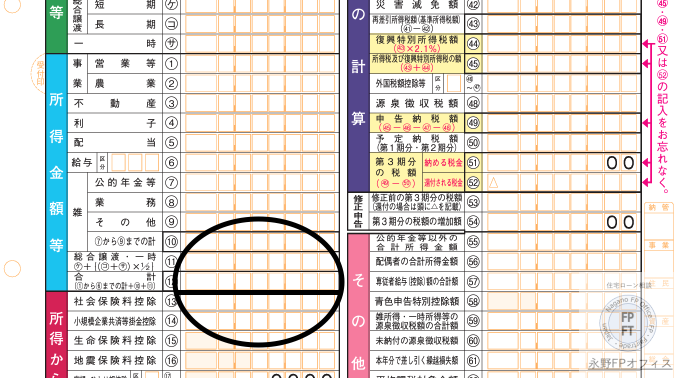

住宅ローン本審査に納税証明書が必要

サラリーマンでは本審査時に課税証明書の取得を求められます。これは役所にいくかマイナンバーを持っていればコンビニでも取得できます。

それに対して自営業者や経営者では納税証明書が求められます。課税証明書とは課税された税金はいくらだったかが記載してあるのに対して納税証明書はその1、その2が必要になります。

| 納税証明書の種類 | 証明内容 |

| その1 | 納付すべき税額、納付した税額及び未納税額等の証明 |

| その2 | 所得金額の証明 |

| その3 | 未納の税額がないことの証明 |

| その4 | 証明を受けようとする期間に、滞納処分を受けたことがないことの証明 |

この証明書を取得したときにその1に『延滞税』の文字があると審査は厳しくなります。未納の場合は速やかに支払ってその3を取得してください。その3は未納がないことなので支払い済みであることを証明します

この場合も審査が全く通らないわけではないので審査が通る金融機関を選ぶことが重要になってきます。次に例えばどんな案件なら1度否決になっても承認になるのかの実例になります。

自営業者の住宅ローンチェックシート

自営業者ということもありまずは住宅ローンの審査に必要な項目をチェックしてなぜ審査に通らなかったのかを把握する必要があります。例えばチェックシートとはこんな感じです。

1、返済比率(所得・その他のローン) 2、CIC 3、病歴 4、3期分の確定申告書 5、納税証明書

実例1 自営業者の住宅ローン審査

塗装業の荒井さんは42歳で独立して9年になります。お子様が大きくなってきたことからそろそろ家を購入しようかと取引先の工務店に相談したところ土地と建物の見通しがあったので連絡がありました

工務店さんからフラット35がいいと聞いたが自分の担当の銀行に連絡してみたら是非と言われたので仮審査をしてみた。しかし否決と言われた。

そこでCICを調べたら自動車ローンの支払いにAがいくつかあり、2ヶ月前にもあった。経理や支払い関係は妻に任せていたようで聞いてみると27日に引き落とし分を12日に支払ったことがあったようです。

そこで工務店がフラットがいいと言っていたのを思い出しネットからフラット35で審査をしてみたがやはり否決と言われたとのこと。どうすればいいかとネットで検索していたところ当オフィスのHPを見つけて相談した。

自営業者の住宅ローンチェックシート

荒井さんは自営業者ということもあり、まずは住宅ローンの審査に必要な項目をチェックしてなぜ審査に通らなかったのかを把握する必要があります。

1、返済比率(所得・その他のローン) 2、CIC 3、病歴 4、3期分の確定申告書 5、納税証明書

CICと納税証明書に問題あり

今回荒井さんの仮審査で否決になった原因はCICにある入金状況のAですが、もう1つ見つかりました。それは納税証明書をみると『その1』の2年前に延滞税の文字がありました。翌年は支払い済みでした。

仮審査が通っても納税証明書で本審査が否決になっていた可能性があります。この場合は納税証明書その3も提出することになります。それで審査をします。

この2つを許容してくれる金融機関に審査を出して無事に承認となりマイホーム購入となりました。

実例2 開業して6ヶ月の住宅ローン審査

サラリーマンでも勤務年数は1年以上という金融機関が多いのが普通です。ただし大手企業や医師などの場合は5ヶ月などというケースもあります。

では自営業者や経営者はどうでしょうか。実はもっと厳しいです。なぜならやはり業績が確認できなっからです。多くは3期が終わってからということを言われます。

3つの銀行で審査否決だった

今回の相談の山田さんは開業してまだ6ヶ月でした。収入的には問題がなく安定していると思ったので古い家を建て直すことにしたそうです。しかしどこの銀行でも否決だったので相談したとのことです。

チェックシートに基づいてチェックすると勤務年数も問題でしたが返済比率もギリギリでした。フラット35を使うことになるのですがこの時に2つ注意事項があります。

1、金利上昇での返済比率オーバー 2、勤務年数の計算

フラット35の注意点 返済比率

フラット35のいいところは勤務年数を気にしないでいいところです。給料明細書を全部提出してもらいそれを足して設立月数で割ることで1ヶ月の給料があわかりそれをさらに12ヶ月でかければみなし年収となります。

問題は返済比率がギリギリだと本審査の時の金利によっては返済比率オーバーとなってしまうことがあります。その場合は児童手当のハガキを提出したりします。

フラット35の注意点2 勤務年数

勤務年数による収入の計算で注意するのは勤務年数のカウントの仕方です。まずは商業謄本を取得して設立年月日を確認します。今回の山田様の会社は4月1日に設立となってました

この場合は問題がないのですが、例えば仮に法人の設立が昨年の10月で開業した当時に売上がなく給料を出してなく4月になってから給料を出したとすると返済比率の計算方法が変わります。

このケースでの収入は4月からの6ヶ月分の割り算をするのではないので返済比率オーバーになりやすくなります。

フラット35の注意点3 差押履歴

マンションから一戸建てへ、一戸建てからマンションへの買い替えの場合、まれに現在所有の不動産謄本に差押履歴があるときがあります。

もちろんすぐに抹消してもらう必要があるのですがこれは住宅ローン審査にどのような影響があるのでしょうか。

銀行の住宅ローンだと相当厳しいと言われますがそもそも謄本を見ない金融機関もありますのでそれはフラット35でも金融機関によると思われます。

必要書類を確認すると現在の不動産謄本の徴求がないことを確認してその金融機関で審査を通したことはありますがやはり審査においていいものではない。まずは差押登記を抹消しましょう。

フラット35の注意点 金融機関で審査が違う

フラット35は住宅金融支援機構の金融商品ですが審査に関してはそれぞれの金融機関によって違うところがあります。お客様の状況と金融機関の審査基準をマッチングしていきます。

そして審査が1番通るであろう金融機関に最初に仮審査をして、承認をとってから違う銀行にもチャレンジしていきます。こうして条件をよくしていこうというわけです。

審査が通らない相談をみると金融機関の審査基準がわかってないので否決になっているケースが非常に多いです。ここを気をつけるだけでも審査が通らないというのはかなり避けることができます。

まとめ 自営業者の住宅ローンはチェックポイントが多い

経営者の住宅ローンはサラリーマンとは違い審査が厳しいです。なのでしっかりと準備をして1番審査が通る可能性の高い金融機関で審査をすることが必要です。

それにはお客様の事情と金融機関の審査基準を知っておくことが大事になります。勤務年数や返済比率、納税証明書などに気をつけて仮審査をしてください。

不明な点があればご相談ください。初回の相談は無料となっています。公式LINEやメールでもできますのでお待ちしています。

永野FPオフィスの住宅ローン相談

担当FP 永野 修

初回無料相談はこちらから

メールでの相談はこちらからどうぞ

永野FPオフィス 永野 修『審査の通らない住宅ローンに価値はない』

クレジット会社で17年間毎日CICを見てきたのでどうしたら審査が通るのかがわかるという職業病を武器に他社ではできない住宅ローン選びをメインとしています。ローン業界に30年以上の豊富な経験と年間100件以上のマイホーム購入のお手伝いをしています。お客様の80%は公務員であとの20%は医師と看護師になっています