目次

永野FPオフィスより

当オフィスの住宅ローン相談の特徴は、『住宅ローンで失敗をしたくないお客様』と失敗の1つである『ローン落ちのリカバリー』を得意とすることです。

誰にでも失敗はありますが、これがこと住宅購入や住宅ローンとなると人生では致命傷となりかねないために慎重にしたいというのがお客様の希望です。

当オフィスはローン会社に勤務していた経験を活かしてお客様に失敗がなく、たとえ失敗をしてもリカバリーして夢のマイホームをお届けしたいと願っています。

当オフィスでは審査が通らなくて困っている不動産仲介の方に向けて『住宅ローン審査 起死回生マニュアル 〜否決案件を成約に変える12の戦略〜』を販売しています。

異動情報から団信否決までの審査通過戦略の方法を具体的にまとめた虎の巻を販売しています。すぐに利用したい方はこちらをご利用ください

12種類の審査対策版とCICでの異動や『A』での具体的な審査の通し方になっています。

CICのAマークの審査は通る

審査通過への最短ルートとは

あなたも、CICの入金状況にAマークがあるという理由だけなのに少し気をつけていればよかったのにと後悔ですよね。でも大丈夫です。CICのAマークだけが理由なら審査は通る可能性は充分あります。

当オフィスのお客様でも同じ状態から家を買うことができた人もたくさんいます。マイホームを本気で欲しい人はご相談ください。ではどうやってマイホーム購入に至ったのでしょうか。

今回のブログを読むとCICの入金状況Aマークでの審査が通らなかった時に審査が通るとして3つの選択があることもわかります。ブログを読んだ後にこの3つのうちどれするのか決めてください。

CICにAマークがあった場合

CICのAマークだけが理由で審査が否決になった場合、それだけが理由であれば住宅ローンの審査を通してマイホーム購入することはさほど難しいことではありません。本当にマイホームが欲しいんだと思っている人にはいい話が訪れるものです。

ただし多くの金融機関ではCICの『Aマーク』や『P』での審査は厳しいので審査が通る金融機関を厳選する必要があります。

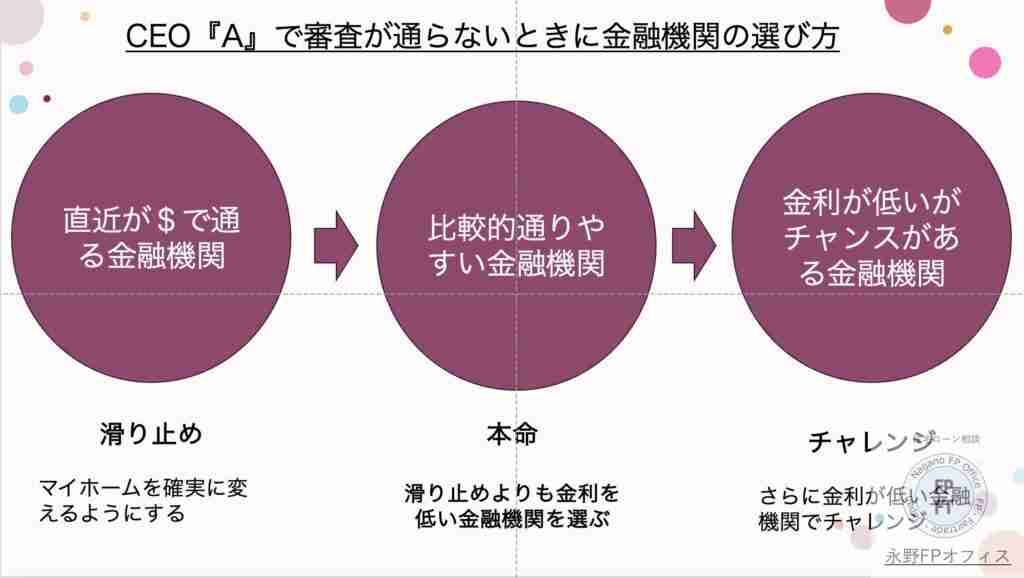

『A』マークのみが理由で審査が通らない場合の審査基準は大きく3つあります。1つ目は直近が$になっていれば審査が通る金融機関、2つ目は『$』が直近2つのところ、3つ目に1年以上『$』でないと通らない金融機関があります。

となるとお客様はまずマイホームの購入時期を選ばなくてはいけないことがわかります。その選択とはこの3つがあります。

1、すぐに購入したい 2、1年以上待つ 3、購入を一旦あきらめる

あなたはもし『絶対にマイホームが欲しい』のであればすぐに行動してください。もしそこまでして欲しいわけではないというなら1年以上待った方が金融機関を選べる可能性があります。

ですがもちろん1年以上待っても審査が通る保証はありませんのでここで審査を通して書いたいときに変えるという状況にしておくのがベストチョイスとなります。

その前にまずはCICをはじめとした住宅ローンの審査が通るための知識を知っておきAマークの他に原因がないかの把握をしてください。

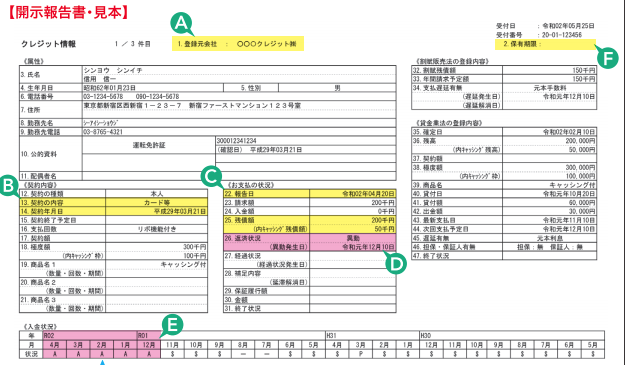

CICでのAマークの確認の仕方

審査が通らなかった場合にはまずはCICを確認します。CICのどこを確認するかといえばちょうど真ん中くらいに異動情報という文字が載っていないことを確認してください。Dのところです。

ここに異動情報の文字があったら『スマホ以外』諦めるしかないです。その場合は右上にある保有期限のところに日付がふられている時以降になります。Fのところです

今回の問題は上記のCICのEの入金状況のところにAのマークがあった時のことです。正常に支払われているならば$マークがつくところですがAがついているということは支払いが遅れたということです。

ただし入金状況にAマークと言ってもどこについているかで審査は大きく変わっていきます。審査を通す難易度が高いのは直近にAマークがついているケースです。

CICのAマークがあった時の対策

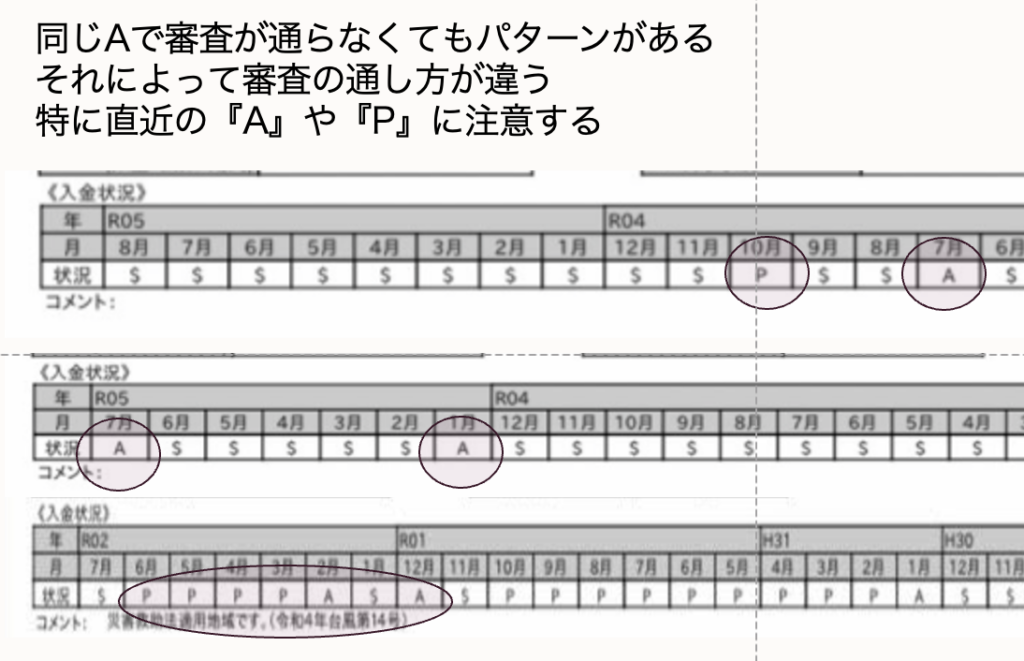

CICのAマークがどこについているのか、どんな状況なのかで審査の通り方は変わっていきます。それを解説していきます。

上記の図をみてください。正常に支払われている$マークとは違いAやPが入っていますが入っている場所が違います。1番上は過去に入っていたけどここ半年は入っていないケースです

真ん中は直近にAが入っています。しかし通常は$マークなのでケアレスミスなのかもしれません。それでも直近のAでは否決となってしまいます。

1番下は過去Pが続いていたケースです。この場合はそのほかの借入を参考にしていくことにあります。この3つで否決になって相談となるのは真ん中のケースということがわかります

では審査を通すにはどのように進めればいいのでしょうか

CICを見て他の原因がないかのチェック

CICにはお客様の信用情報が詰まっています。住宅ローンの審査で落ちる場合の箇所のチェックをしていきます。

1、異動情報の有無 2、月の返済額で返済比率の計算 3、キャッシングの枠の確認

異動情報があった場合

『A』が原因と思っていたら真ん中に『異動』という文字があったなんてこともあります。この場合は住宅ローンを諦めるしかないです。

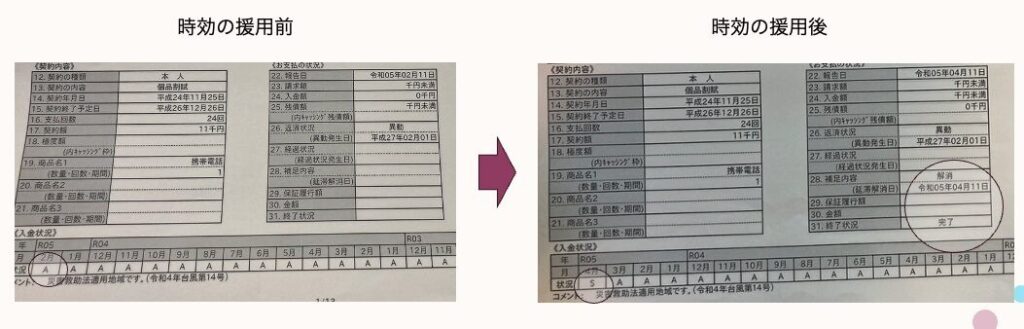

ネットを見ていると『時効の援用』で消えましたなんて広告を見ることがありますが、それは消えたのではなく『解消』という文字が入るだけで、金融機関から見れば過去に遅れたという事実で否決になります。

しかし例外もあります。それはスマホの最終回の支払いによる異動情報です。ここでは詳しくは触れませんが、これもまた深刻な問題なので興味ある方は別のブログにまとめていますので参考にしてくだ際

この3つを確認するのですが3のキャッシングの枠に関しては金融機関によってはこれも返済比率に入れて計算する保証会社もありますので、今後は使わなくてもいいカードであれば解約するのも1つの手です。

また少額の借入で返済可能であれば返済してしまうのもいいでしょう。やはりその他の借入が少ないというのは印象がいいものです。

CICのAマークの借入の正常化

真ん中のケースの時にはどうしたらいいのか。まずは遅れを解消することから始めます。クレジット会社などに電話して金額を確認の上支払ってください。その領収書は捨てずに保管しておいてください。

そして翌月に再度CICを取得して直近がAマークだったのが$マークになっていることを確認してください。念のためCICは翌月の5日くらいに取得してください。

$マークを確認したら次に金融機関を選んで仮審査をします。

CICのAマークでは審査する金融機関を選ぶ

ここが1番のポイントになります。住宅ローン選びとはお客様の状況と金融機関の審査基準のマッチング作業といえます。金融機関の審査基準が分からなければ適切な住宅ローンが選べません。

ここが当オフィスの強みでもありますがどこの金融機関が通るかはお住まいによって違いますので、その反対にどこの金融機関に審査をしてはいけないのかを説明します。

1、ネット銀行 2、地方銀行 3、アルヒ(フラット35)

まず絶対に通らないのがネット銀行です。Aマークで否決になった後ではネット銀行には審査を出さないようにしてください。ただでさえ審査が厳しいのですから無理です。

地方銀行も保証会社次第ですがAから$になってそれが半年以上、または1年間以上続いていることなどの条件があります。これも金融機関によって、保証会社によって違います。

そしてフラット35のアルヒですアルヒも入金状況には厳しいです。当オフィスにフラット35の審査が通らなかったという相談を見るとアルヒということが多いです。

もしフラット35を使いたいという方でアルヒで否決になって困っている方はこちらのブログも参考になるはずです

CICのAマークでのお客様の3つの選択

審査の通し方は上記の通りでまずは仮審査の承認を必要としますがマイホームを購入する時期の問題ですがお客様には3つの選択ができます。

1、どうしても買いたい 2、半年先に買いたい 3、この機会に家計を改めて1年以上後に買いたい

なぜこの選択をしなければいけないのでしょうか。1のいますぐに買いたい時のメリット・デメリットの説明をします。まずはデメリットの説明をします。

すぐに購入する場合

デメリット 審査が通る金融機関が限られている

CICの入金状況の直近にAマークがあった場合、$マークになってすぐに住宅ローンの審査を通してくれる金融機関は限られています。それよりも審査を通してくれない金融機関が多いです。

審査を通してくれる金融機関の金利や団信がどうなのかという問題です。もしあなたには希望の金利や団信がありそれを譲れない場合にはデメリットとなりえます。

しかし当オフィスではまずはすぐに通る金融機関で審査をすることをお勧めしています。その理由はたとえここで購入せずに半年後や1年後に購入するとしても安心して住宅ローンの審査に臨めるからです。1度審査に通らなかったままよりも審査に通っておいた方が次安心です。

なお、審査が通りやすい金融機関に関しては別のグログで事例もつけて解説していますので参考にしてください

メリット 人生は短い、今を楽しむ

人生において決断というのはとても大事です。購入するなら確実に購入して早く楽しいマイホーム生活をしたほうがいいです。

人生は何が起こるかわかりませんし、あっという間にお子様も成長していきます。マイホームと一緒にお子様の成長を見るものまた幸せなものです。

幸せを享受すること。これがマイホーム購入の理由ではないでしょうか

半年後・1年後に購入する

CICでの直近のAマークを許容してくれる金融機関が少ないのでもっと住宅ローンが選べるようになる半年後や1年後に購入しようというケースです。

すぐに購入するとしたときに金融機関の住宅ローンの金利や団信がどうしてもゆすれなかった場合、半年後、1年後に購入するものまた選択です。

デメリット 審査が通る保証がない

半年後、1年ごと問題を先送りする人がいます。なんとなく待つという人です。その時には半年後に審査が通るという確証もないし、家計が立て直るかも不透明です。

そうすれば半年後も1年後も同じ結論になりかねないのがデメリットです。もう1つはやはり大病でしょう。癌とかになったらもうマイホームは諦めるしかないです。

もし購入していたら団信で支払うことなくマイホームライフが送れていたかもしれません。

メリット 金利や団信を選べる可能性

半年間、もしくは1年かけて家計を改善させて住宅ローン審査に望むのもまたいいのではと考えます。そのメリットはやはり住宅ローンの選択枠が増えることです。

デメリットで書いたようになんとなく先送りではないのでその方が教育資金や老後資金にとってもいい影響でます。問題は何人の人がこれを自分たちだけでできるのか?です。

また再度審査する時にあの時は審査が通らなかったというショックが再び呼び起こされなければいいのですが。購入するかどうかは別にして早期に審査を通しておくと安心して審査ができるはずです

ただAマークというのは支払いを先送りしたということです。こんな肝心な時でも決定を先送りするのでしょうか?それは状況も人生も変わらないのではないでしょうか。すぐに行動したほうがいいです

FPからのアドバイス CICのAマークの審査は通る

CICの入金状況のAマークだけが原因であれば住宅ローンの審査を通してマイホーム購入をすることは可能です。方法をしっかりと実践してください

CICを取得して直近Aマークだったのが$に変わっていることを確認して、金融機関を選んで仮審査をしてください。この時に金融機関を間違えないことが大事になります。

そしてお客様は選択することがあります。いまずぐ購入するのか、半年後、もしくは1年以上先に購入するという選択枠がありますが先のことはどうなるか誰もわからないので未来に購入できるかの保証はないです。

だから1度は審査を通しておくほうがいいです。そうすると選択枠ができます。購入してもいいし、しなくてもいいしです。その状況をつくっておくのが先に買うときに大きな安心となります。

何度も言いますがその時の注意事項は審査の通らない金融機関を選ばないようにすることです。ここで失敗したらもう審査自体が怖くなってマイホームが遠ざかります。

もしいますぐにマイホームをどうしても購入したいと思ったらご相談ください。まずは原因の把握が大事になります。相談は公式LINEかメールでもOKです。

なお、当オフィスの住宅ローン相談は住宅ローンだけでなくライフプラン作成と生命保険見直しもセットになっています。

公式LINEからの相談はこちらから

相談料はこちらをご覧ください

永野FPオフィス 永野 修『審査の通らない住宅ローンに価値はない』

クレジット会社で17年間毎日CICを見てきたのでどうしたら審査が通るのかがわかるという職業病を武器に他社ではできない住宅ローン選びをメインとしています。ローン業界に30年以上の豊富な経験と年間100件以上のマイホーム購入のお手伝いをしています。お客様の80%は公務員であとの20%は医師と看護師になっています