必ず35年払いを提案される住宅ローンの現場

あなたは今、いくつですか?

もし30歳以上であればこの先をお読みください。例えば35歳で住宅購入を決めたとします。ハウスメーカーに行くと決まって35年払いを最初に提案されます。

このまま35年払いにした場合支払はいくつで終わるのでしょうか。そう!70歳です。65歳で退職した場合、あと5年は年金で住宅ローンを支払いことになります。大丈夫でしょうか。

もし40歳だったとすれば75歳まで住宅ローンの支払いが続きます。65歳からの10年間は年金で住宅ローンを支払いことになります。

つまり35年払いを選択した場合必ずセットで65歳以降の支払いについてプランを持っていなければならないのです。多くの方はこんなプランも持たずに住宅を購入しています。

あなたはどうでしょうか。

回数が多ければ利息の支払いも多い

当たり前の話ですがなぜ住宅メーカーがそれでも35年払いを提案するかというとやはり月々の金額が安くなるので購買意欲が増すからでしょう。

では35年でなく30年や25年にしたほうがいいのでしょうか。

まずはハウスメーカーの提案書通りに35年 0.95%で試算してみます。

ローン金額3000万円 変動金利0.95%

35年払い 月 83,988円 総支払額 35,275,147円

30年払い 月 95,804円 34,489,582円

25年払い 月112,384円 33,715,201円

35年払いとの差額

25年払い 月額の差11816円 総支払額の差 785,565円

20年払い 28396円 1559,946円

上記の結果35年から30年にすると月11816円多く支払うことが可能であれば約78万円支払いが少なくなります。25年にして10年短縮すると月28396円多くなりますが約155万円支払いが少なくなります。

35歳の方であれば30年払いにして65歳まで終わらせてもいいのではという選択枠だって可能です。

それに対して40歳以上の方であれば月に約28000円の違いは大きすぎます。それであれば例えば25年の月112384円払っているつもりで35年との差額約3万円を毎月貯蓄して退職時に一部繰上げ返済をするものいいのではないでしょうか。

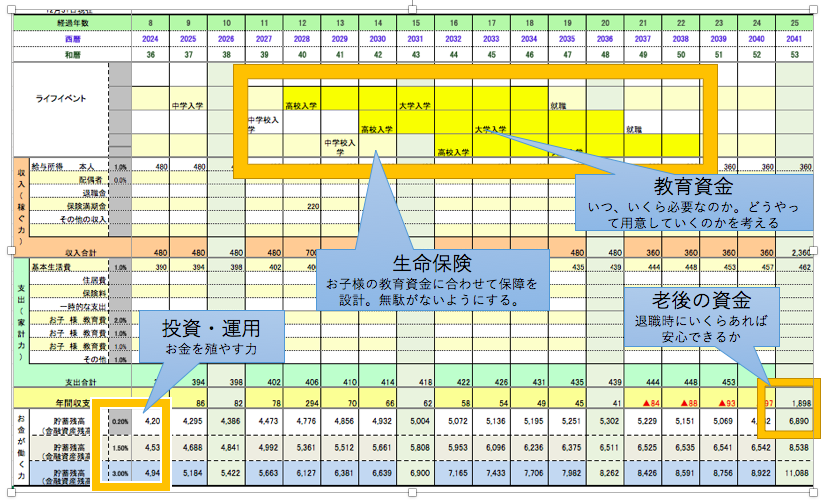

教育資金を考慮に入れると

35歳、40歳という年齢を考えると同時に考慮に入れなければいけないのはやはり教育資金です。お子様が進学が私立か公立かでその家計は大きな違いがあります。

いたずらに回数を短くするよりも35年にしておいてできる限り貯蓄をしておいてお子様の進路が決まってから一部繰上げ返済をするプランだっていいのではないでしょうか。

お子様が私立になって場合に『住宅ローンの支払いが・・・』なんていうのはおかしいですよね。資金計画がしっかりしていればそんなことはないはずです。

住宅ローンを選ぶ

上記に書いたように退職までに終われせる方法として回数を短くするのと35年にして月々を安くして貯蓄しお子様の教育資金(私立か公立か)が決まってから一部繰上げ返済していく方法を紹介しました。

もっとも住宅ローンの支払いの式は以下になっています。

月の支払い金額=ローン金額 × 金利 × 支払い回数

35年にして後で一部繰上げ返済にすることを考えた場合にもう1つの要素、『金利』は重要なファクターになります。

今や歴史的低金利の時代で変動金利は0.5%から0.625%の時代です。10年固定でも0.45%です。(H28・10月現在)ネット銀行でも店舗がある銀行でもこの金利です。

住宅メーカーの提案通りに0.95%で借りる必要はあるのでしょうか。

もう1つシミュレーションしてみます。先ほどの3000万円 35年ローンを0.6%で借りた場合にどうかを考えてみます。

3000万円 35年

0.95% 月 83,988円 総支払額 35,275,147円

0.6% 月 79,209円 33,267,641円

0.95%と0、6%の差

月額 4,779円 総支払額の差 2,007,506円

もしあなたがハウスメーカーの方から肥後銀行の35年の変動金利0.95%もしくは10年固定を提案されて疑問に思っているのならこちらをお読みください。答えがあることでしょう。

結論

いかがでしょうか。退職までに、年金の支給までにローンを終わらせたいと考えるのであればまずは金利の低い銀行で住宅ローンを契約し、そのあとで回数を短くするのか、それとも35年であとで一部繰上げ返済するのかをかんあげたほうがいいという結論になります。

もっと言うのであれば住宅メーカーの提案をそのまま鵜呑みにするのではなく日本全国たくさんの住宅ローンがあるので自分にあった銀行を見つけたほうがいいということになります。

住宅メーカーの方は自社の提携ローンを積極的に勧めてきます。それはお客様のためではなく自社の都合です。賢い住宅ローン選びは自分でしっかりとした住宅購入プランを作ることから始まります。

もし退職前にローンを終わらせたいと考えている方は上記のポイントを参考にして住宅購入計画を立ててください。

もし自分で出来ない場合や教育資金、老後資金を考えた住宅購入プランの作成をした欲しい方はご相談ください。

永野FPオフィス 通話無料 0120−929−943 担当 FP永野 修