目次

結論だけ先に言います

熊本で住宅ローンがわからない公務員の方へ

金利や団信は調べれば出ます。

団信だけ先に決めたい方は、まずここを読んでください → 肥後銀行vs熊本銀行 団信の違いまとめ

でも「どれが通りやすいか」「どれがあなたに合うか」は別問題です。

肥後銀行と熊本銀行は、金利が近くても手続きと団信と条件が違います。ここを先に整理します。

熊本で公務員がプレミアム住宅ローンを使うなら、最初に検討すべきは肥後銀行です。

理由はシンプルで、プレミアムの利用条件に公務員が入っていて、手続きの流れが他行と違うからです。

ただし、団信重視なら熊本銀行、金利だけで見れば宮崎銀行が候補になることもあります。

この記事では、熊本で住宅ローンがわからないと感じている公務員の方が、迷わず決められるように整理します。

まず押さえる プレミアム住宅ローンの条件は各行で違う

熊本銀行と肥後銀行は、金利が近くても別物の住宅ローンと思ってください。

条件と団信と手続きが違います。

熊本のプレミアム住宅ローン比較(ざっくり1枚)

| 銀行 | ポイント | 主な条件(要点) | 手数料 | 団信の考え方 |

|---|---|---|---|---|

| 肥後銀行 プレミアムプラン | 公務員が条件に入っている | 年収700万円以上(合算900万円以上) 正規公務員 給与振込または年金振込 アプリ等の利用条件あり 変動金利のみ | 借入金額×2.2% または 55,000円 | まずは通す。その上で団信を詰める |

| 熊本銀行 プレミアム住宅ローン特別金利 | 団信プランの選択肢が見えやすい | 変動金利型 保証会社 ふくぎん保証 (特別金利は期間設定あり) | 借入金額×2.2% または 55,000円 | 基本団信に加えて がん、八大疾病、連生がんなど上乗せがある |

| 宮崎銀行 満額快答プレミアム | 金利水準だけ見ると魅力 | 変動・固定選択あり 金利や取扱いはエリアで差が出ることがある | 別途融資手数料がかかる場合あり | プランと条件を事前に確認してから動く |

※肥後銀行プレミアムの条件(公務員、給与振込、アプリ、年収、手数料、変動のみ)は公式に明記されています。

※熊本銀行プレミアムは手数料と団信の上乗せ(がん、八大疾病、連生がん)が明記されています。

※宮崎銀行の金利は公式の金利一覧に掲載されていますが、エリアや条件で差が出ることがあります。

公務員が肥後銀行を最初に見るべき理由

肥後銀行を推す最大の理由は「進め方が違う」ことです。

つなぎ融資を使わない流れ、団信がいつから効くか、建築中リスクの考え方はここで整理しています。

→ 肥後銀行の住宅ローンの最大の魅力とは?メリット・デメリット

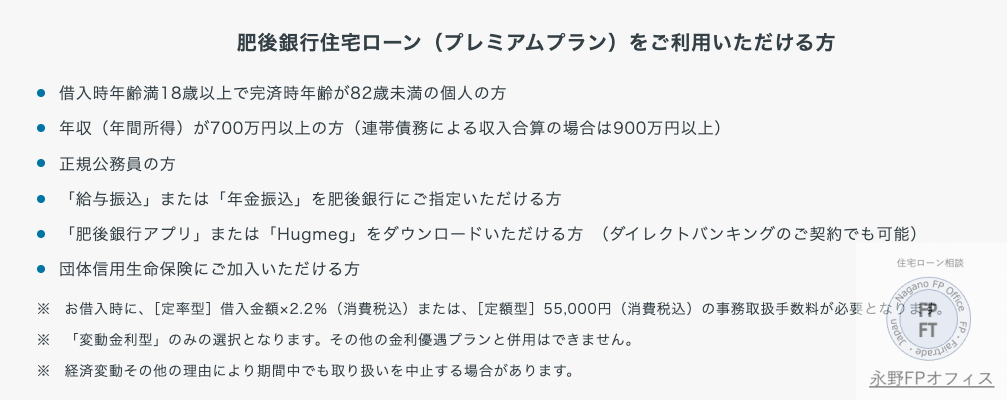

理由1 公務員がプレミアムの利用条件に入っている

肥後銀行のプレミアムプランは、利用条件に正規公務員が入っています。

給与振込または年金振込、アプリ等の条件がある一方で、条件に当てはまるなら検討しない理由がありません。

理由2 住宅ローンの流れが違う つなぎ融資の考え方が変わる

熊本銀行は一般的な流れで、注文住宅はつなぎ融資を使うケースが多いです。

一方で肥後銀行は、基本はつなぎ融資を使わない流れになりやすい。

この差は、手数料や建築中のリスクの考え方に直結します。

フローの違いとリスクの考え方は、こちらで図解しています。

→ 肥後銀行と熊本銀行のプレミアムプラン 実はココが違う

理由3 公務員でも落ちるのは信用ではなく土地と返済比率

公務員だから審査は余裕。そう思って落ちる人がいます。

落ちる原因は、土地と返済比率です。

市街化調整区域、非線引き、担保評価が弱い土地、注文住宅の進め方。

ここでネット銀行やメガバンクでは審査がうまくいかないケースがあります。

その時にプレミアムローンが選択肢に入ってきます。

住宅ローンは銀行選びの前に返済比率です。ここができると迷いが減ります。

→ 住宅ローンは銀行選びの前に 返済比率を作れ

熊本銀行を選ぶべき人

団信の選択肢を比較して決めたい人は、熊本銀行が合うことがあります。

熊本銀行のプレミアムは、団信がん・八大疾病・連生がんなど上乗せ金利が明確です。

住宅ローンは金利だけでなく、団信とセットで決めるのが基本です。

団信の違いを深掘りして比較したい方はこちら。

→ 肥後銀行と熊本銀行 団信の違いまで含めた比較

金利だけで宮崎銀行を見ていいか

宮崎銀行の満額快答プレミアムは、金利だけ見ると魅力的に見えます。

ただし、手続きフローや取扱い条件の確認が先です。

熊本で検討する場合は、エリア対応や窓口の確認を先に入れてください。

3分診断 どれを選ぶか

- 注文住宅でつなぎ融資のリスクを気にする → 肥後銀行を最優先で検討

- 団信のプランを重視して比較したい → 熊本銀行も候補に入れる

- 金利だけに目が行っている → いったん立ち止まって返済比率と手続き順を先に作る

団信のプランを重視して比較したい → 肥後銀行vs熊本銀行 住宅ローン団信を徹底比較(連生がん・引受緩和まで)

注文住宅でつなぎ融資のリスクを気にする → 肥後銀行を最優先で検討(理由はこちら → 肥後銀行の住宅ローンの最大の魅力とデメリット)

熊本の住宅ローン相談 3分で方向性を出します

結論だけ先に言います

金利や団信は調べれば出ます。

でもあなたに合うのはどれか、審査が通るのはどれかは別問題です。

熊本は土地と手続きで事故りやすいので、順番が大事です。

3分で確認したい方へ

次の3つが分かれば、方向性は出せます。

・年収と家計の固定支出(車、カード、携帯割賦)

・物件の概要(土地の場所、注文か建売か)

・希望の借入額と返済年数

LINEにこのままコピペしてください

熊本 公務員 プレミアム住宅ローン 相談希望

・年収/勤続:

・家族構成:

・車、カード、携帯割賦の月額:

・物件(注文/建売、土地の場所):

・希望借入額:

現在各銀行からプレミアムローンと名のつく住宅ローンがありますが、どこ銀行がいいのかお悩みの公務員の方もいるかと思います。

プレミアム住宅ローンで金利や団信、審査などの詳しい情報があったらいいと思いませんか?今回は熊本県に限定してプレミアム住宅ローンの特集をします。

熊本銀行、肥後銀行、宮崎銀行を中心に解説します。公務員の方でネット銀行などと合わせて審査しようと考えている方は是非参考にしてください

永野FPオフィスの住宅ローン相談

当オフィスは熊本で10年以上にわたって住宅ローン相談、特に審査と手続きに強みを持つFPオフィスです。公務員の方を中心にライフプランからネット銀行までご案内しています

金利や団信のことはネットで調べればすぐにわかります。しかしお客様の状況にマッチした住宅ローンはそれなのか、となると各銀行の深い知識が必要になります

また住宅ローンはどんなに金利が低くても団信がよくても審査が通らない住宅ローンに価値はないのも特徴です。

昨今どんなFPでも住宅ローン相談をしている中で、専門にしているFPは少なくその1人としてお客様に喜んでいただいております

公務員の方の住宅ローン選びでの注意

これから熊本のプレミアム住宅ローンのことを解説していきますが、住宅ローンを全国に目を向けて見れば金利が低い銀行がたくさんあります。

例えばメガバンクでは三菱UFJ銀行やネット銀行ですが、公務員の方が注意するのは審査になります。公務員なんで審査は落ちないよと思う方もいると思いますが住宅ローンの審査は信用だけではありません

特に注文住宅の方は土地に注意してください。なぜ土地に注意が必要なのかというと土地の場所によって審査が落ちたり、金利が低くならなかったりするからです。

例えば土地が都市計画図で市街化区域以外、市街化調整区域や非線引き区域の場合にメガバンクやネット銀行では思ったような結果にならないことが多いです

土地の要素に不安がある方は次に解説するプレミアム住宅ローンにも目を向けてください。金利や団信はかなり充実しています。要注目です

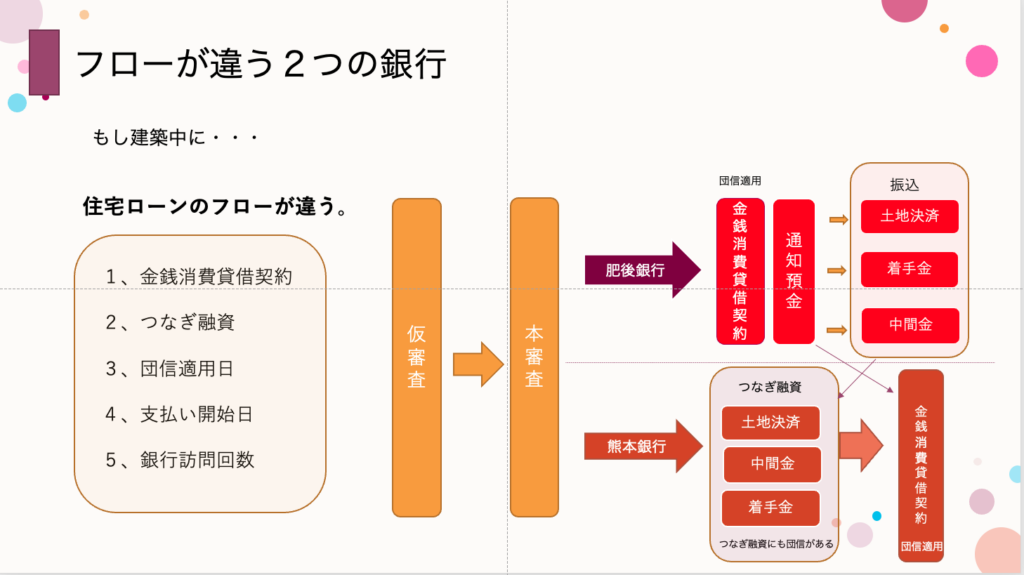

熊本銀行と肥後銀行のプレミアム住宅ローン

熊本銀行と肥後銀行の住宅ローンを比較すると意外なことがわかります。意外なこととは何かというとこの2つの銀行、むしろ肥後銀行は他の銀行と比較して全く別の手続きの流れになっていることに気がつきます。

この2つの銀行の住宅ローンの違いはこの手続きの流れに違いから出ています。今回は肥後銀行サイドから見て話を進めていきます。肥後銀行VS熊本銀行です。

1、金銭消費貸借契約のタイミングが違う

表を見ればわかりますが熊本銀行は注文住宅では仮審査から本審査を経てつなぎ融資となり最後に金銭消費貸借契約となり決済して手続きは終了です。

これは全国的に見ればフラット35もそうですが一般的な住宅ローンの流れといえます。しかし肥後銀行では本審査の後にすぐに金銭消費貸借契約となり、振り込みで土地代などが支払われます。

この金銭消費貸借契約のタイミングに違いが多くの違いをもたらしています。また利点も欠点も同じくこの差から出ています。

1、つなぎ融資を使わない・・・利点

2、支払いが賃貸と重なる・・・欠点

3、団信が建築中に適用になる・・・利点

2、団信内容が違う

プレミアムでも金利は同じですが、団信は違います。どちらの銀行も最近ワイド団信や連生ガン団信を発売しています。

しかし通常のガン団信では少し内容が違います。

1、肥後銀行は主債務のみ医療一時金10万円あり

熊本銀行は主債務と連帯債務者にもついている

2、肥後銀行のがん一時金は女性特有のがんに100万円

熊本銀行は主債務者に100万円

つまり内容的には熊本銀行の方が良くなっています。団信を重視する方は熊本銀行を選ぶといいでしょう。団信が建築中にも適用になる方がいいなら肥後銀行の方がいいです

3、肥後銀行は付帯条件がある

HPにもありますがこの条件を使うには例えばアプリの登録とローンカードの作成など条件を飲まないとプレミアムローンは利用できません

ローンカードはイヤなんだけど!という方もいるかと思います。しかし条件は条件です。しかし熊本銀行ではこういった条件はありません

煩わしいという方は最初から熊本銀行のプレミアムの方がいいです。

4、公務員でも適用になる

熊本銀行では年収700万以上と連帯債務では合算で900万円以上となっていますが、肥後銀行ではそこに『公務員』とついています。つまり公務員であれば利用可能というわけです。

多少条件があっても公務員の方は肥後銀行の方がいいということになります。

肥後銀行より金利が低い宮崎銀行

宮崎銀行の満額快答プレミアムは金利だけ見ると魅力に見えます。

ただし金利はエリアや条件で異なる場合があり、実際に適用されるのは「借入時点の金利」です。

また満額快答プレミアムは別途融資手数料がかかるため、手続きフローと総コストの確認が先です。

ここまで肥後銀行と熊本銀行の比較をしてきましたが、HPを見るとその2つの銀行より金利が低いのでちょうどお客様からも利用したいということだったので確認してみました

1、年収要件は決まっていない(600万円は使える)

2、返済比率40%以内

3、属性で決める(勤務先次第)

団信も肥後銀行・熊本銀行と同じくワイド団信も連生ガン団信もあるのでもし少しでも金利が低い方がいいという方は宮崎銀行という手もあります。

住宅ローンの手続きフローは熊本銀行とも肥後銀行とも違いますので注意してください。

1、仮審査

2、つなぎ融資

3、本審査

4、金銭消費貸借契約

5、決済

上記の順序で進んでいきます。審査も肥後銀行や熊本銀行よりも融通がきくと聞いていますので、利用しない手はないです。

しかし熊本だからでしょうか。肥後銀行とあまり金利に差がないことから宮崎ではないので熊本の銀行を使うということで選ばない人もいます。もったいないことです。

その他のプレミアム住宅ローン

JAの住宅ローンで特徴的なのは審査金利が低いことです。これにより多くの金額を借入することが可能なので返済比率オーバーと言われた方は候補に入れてもいいのでは

また目的ローンを700万円までならおまとめできますにで、家計に優しくなるという方も一考の余地があります。

団信もワイド団信や連生ガン団信だけでなく、『連生3大疾病団信』など他の銀行にない団信があります。もし夫婦で3大疾病が気になる方はいいのではないでしょうか

FPからのアドバイス

ネット銀行やメガバンクとの競合になりますが、もし土地が市街化区域以外というのであればプレミアム住宅ローンはかなりいい選択になります

ネット銀行の方が金利が低いという思い込みを持っている方も多いですが、土地という要素次第では地方銀行の方が金利が低いということが起こります。

自分の年収や土地、返済比率などをよく考えて選択してください。

もしどの住宅ローンが自分に合うのか、審査に落ちないのかなど心配な方はFPに相談するのも1つの手です。当オフィスでも相談できます。ぜひご相談ください

私が専門としているのは 住宅ローンの「入口」と「出口」 を支えることです。 入口(審査):「果たして自分は住宅ローンに通るのか?」という最初の関門。CICなどの信用情報、年収、勤務形態などで不安を抱える方が多いですが、正しい知識と金融機関の選び方で逆転できることも少なくありません。 出口(支払い):「35年間、本当に払っていけるのか?」という長い道のり。

返済比率やライフプラン、団信や固定金利の選び方を踏まえて、無理のない資金計画を一緒に作り上げていきます。 住宅ローンは「入口」と「出口」がそろって初めて“安心できるマイホーム購入”が叶います。 審査に不安がある方も、将来の返済が心配な方も、まずはお気軽にご相談ください