目次

CICのスコアは住宅ローン審査に影響されるのか

お客様からの住宅ローン審査の相談でよく言われることの1つにCICのスコアの話があります。例えば「568点なんですが審査は大丈夫ですか?」と言った感じです

人間は点数に敏感な生き物です。合格点は何点なのか気になると同時に低い点数だと仮審査を出すのが怖いですよね。

ネットで『CIC スコア』と検索して、自分の点数に一喜一憂していませんか?

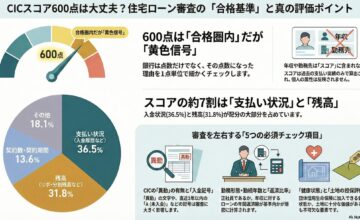

結論から言えば、600点は『合格圏内』ですが、黄色信号が点滅している状態です。なぜなら、銀行は点数そのものよりも『その点数になった理由』を見ているからです。

実は、平均的な会社員の方でも、リボ払いが数件あるだけで簡単に600点台まで落ちます。

FP(ファイナンシャルプランナー)として、2026年現在の最新の審査傾向を基に住宅ローン審査に関して解説します

CICのスコアの構成要素

CICの点数の要素とは

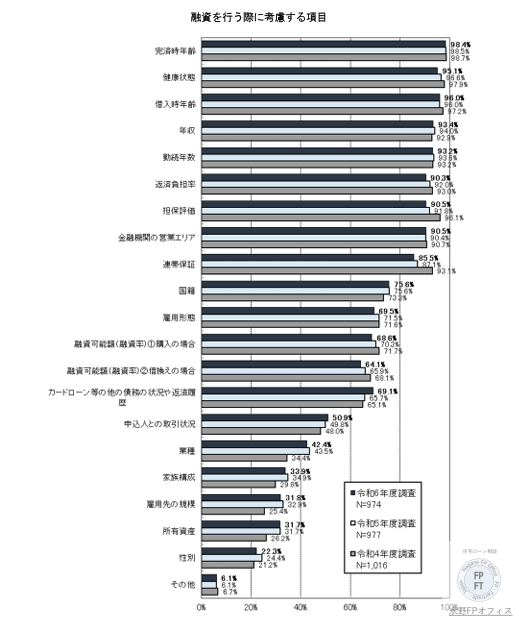

CICの表題に出てくる点数ですが、そんなことを参照に指しているのでしょうか。グラフにしてみましたので参考にしてください

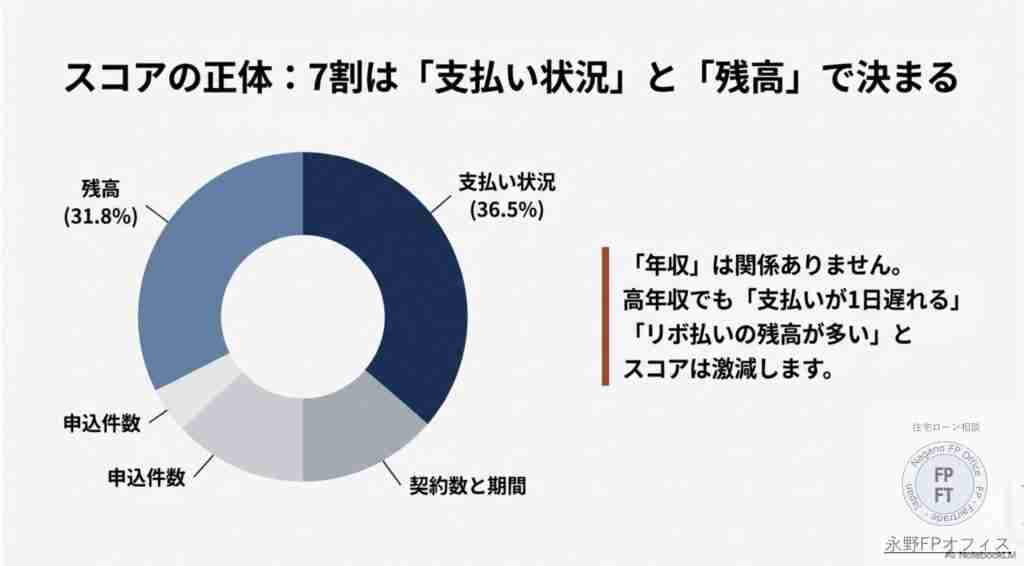

このグラフを見る限り1番高い割合は支払い状況で36.5%となっております。次に残高の31.8%、契約数と契約期間の13.6%、申込件数の4.5%となっています。

つまりこれを見る限りお客様のクレジットやローンのみが点数に反映されていることがわかります。もう1つどうすれば点数が高くなるかもわかります。

- 入金状況:「$(正常入金)」「A(未入金)」「P』などの記号の履歴

- 返済状況: 「異動(長期延滞や破産など)」の有無

- 残債額 : キャッシングやショッピングのリボ・分割残高

- 契約発生日: どれくらい長くクレジットを利用しているか

「支払い状況」と「残高」だけで全体の約7割を占めています。つまり、年収が高くても「支払いが1日遅れた」り「リボ払いの残高が多すぎる」とスコアは大きく下がる仕組みになっています。

また、審査に出す『直前』にクレジットカードを解約するのは逆効果になるケースがあります。特にAがついていたからといって一括する方がいますがやめた方がいいのがわかります

住宅ローンの審査で重要視されること

彼を知り己を知れば百戦危うからず

住宅ローンの審査にお悩みの方は『己』つまりここではCICのデータ、『彼』つまり住宅ローンの審査基準をマッチングして最適な組み合わせがあれば審査が通るということになります

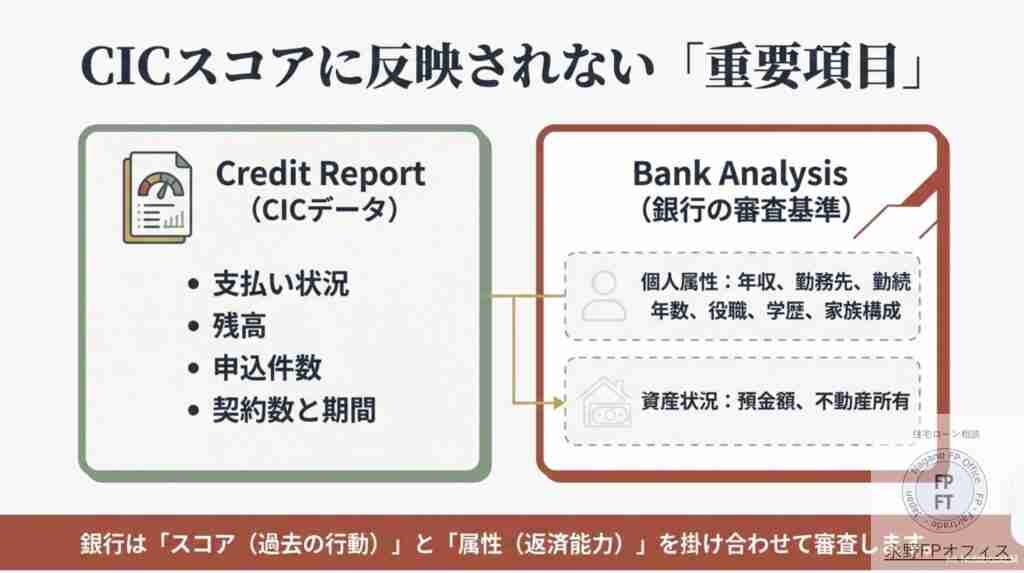

『己』のCICのスコアが過去の支払いのデータのみが反映されていることがわかりました。では『彼』の住宅ローン自体の審査基準とはなんでしょうか

金融機関側の審査基準を見ると少し違う風景が見えてきます。それは実績も大事ですがその実績を出す土台である収入と勤務先が大事になることがわかります

勤務先や勤務年数、収入、返済比率などが項目として並んでいます。CICのデータとお客様の支払い原資を考慮して審査している姿が浮かんできます

以下の情報は、スコアリングの計算式には一切使用されてないのです

- 個人属性: 年収、勤務先、勤続年数、役職、学歴、家族構成

- 基本属性: 性別、年齢、住所

- 資産状況: 預金額、不動産所有の有無

このスコアに反映されているデータと個人の属性的要素をマッチングさせて審査していると言えます。

住宅ローン審査が通るのか?

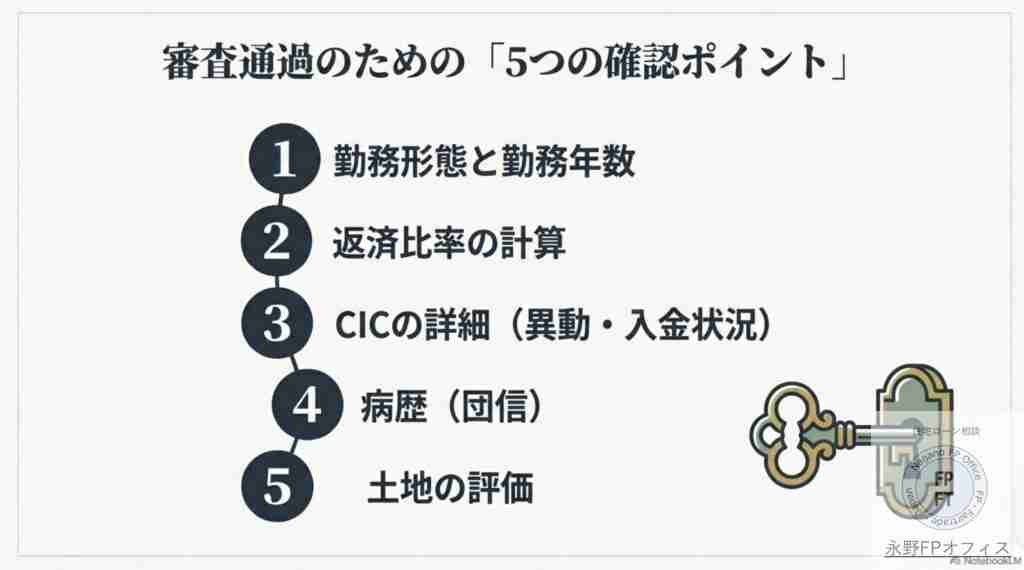

ここからわかることは住宅ローンの審査で心配の方がどうすれがいいか、ということです。この5点を確認することで審査が通るのかがおおよそわかると言えます。

1、勤務形態と勤務年数の確認

2、返済比率の計算

3、CICで異動の有無と入金状況の確認

4、病歴(団信の加入)の確認

5、土地に関して

1、勤務形態と勤務年数

勤務先は当然安定した公務員や上場企業などが審査が通りやすいのは間違いないのですが、それよりも勤務年数や勤務形態、収入の方に重きが置かれます

住宅ローンの規定を見ると勤務年数1年以上となっている金融機関が多いです。もし勤務年数が1年未満であれば審査は通らないのか、というとそうではないです。

それよりも勤務形態の方が見られます。正社員であることが前提なのですが、

ここでパート社員だと審査が通る住宅ローンが激減します。正社員>契約社員・派遣社員>パートとなります。

2、返済比率の計算

これは絶対条件と言えます

収入と今回のローンの金額、現在の月の支払額と金融機関の基準である返済負担率と審査するときに使う金利(審査金利)で計算します

この式で計算して算出したものが、その金融機関の住宅ローン審査の基準に合っていれば問題なしです。

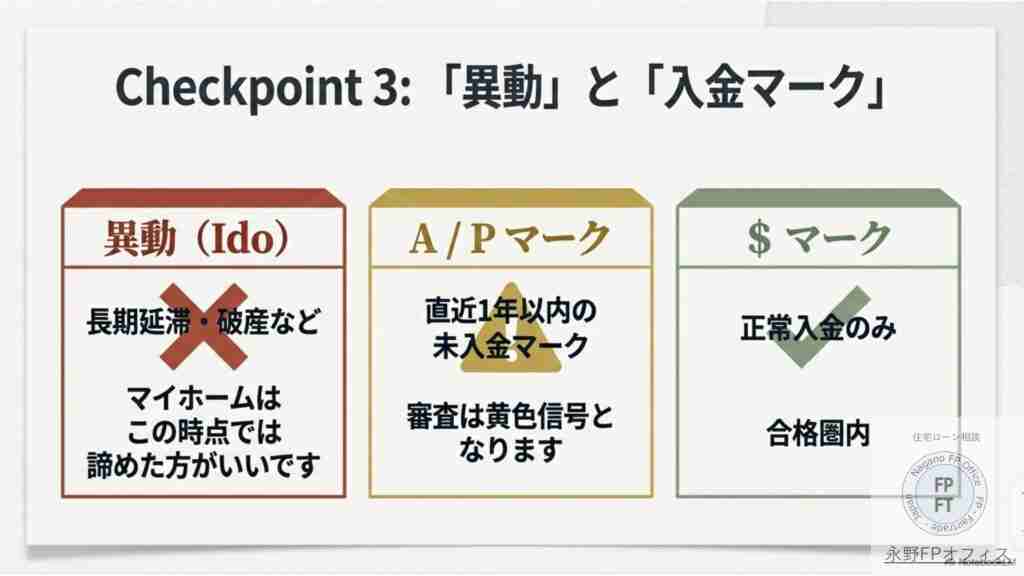

3、CICの異動の有無と入金状況

CICを取得してどこを見るのか、もちろんスコアの点数要素を確認するのですがそれよりも確認するのは『異動』と『入金状況』です。

CICのデータの真ん中くらいに『異動』という文字がなければまずはOKです。これがあるとマイホームはこの時点では諦めた方がいいです

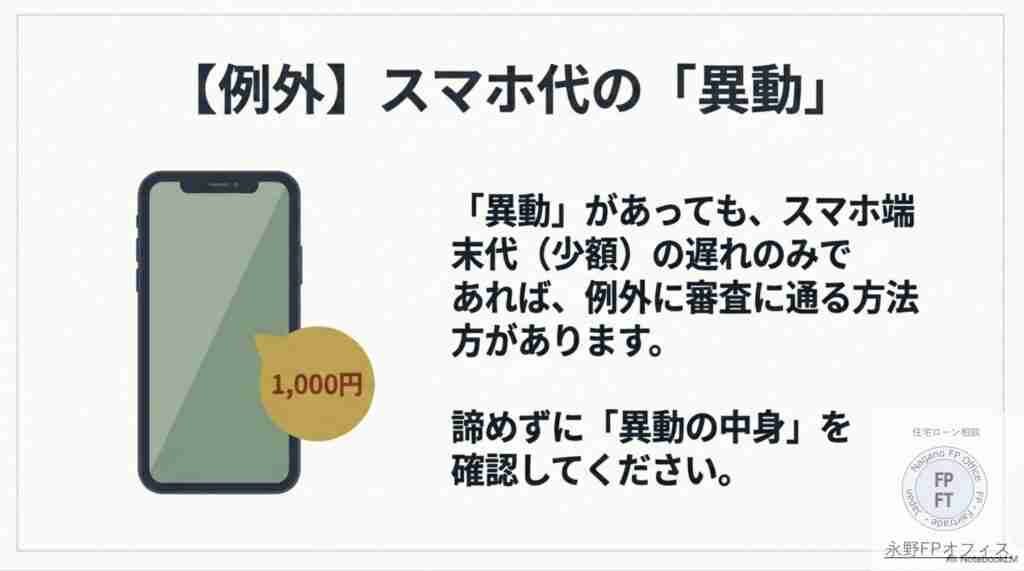

唯一の例外はスマホで1000円くらいで異動が入っているときには別の住宅ローン通過方法がありますので他に問題ないかの確認となります

異動がなければ次に1番下の入金状況の確認です。ここに1年以内に『$』以外の記号、例えば『A』とか『P』が合った場合は住宅ローンの審査は黄色信号となります

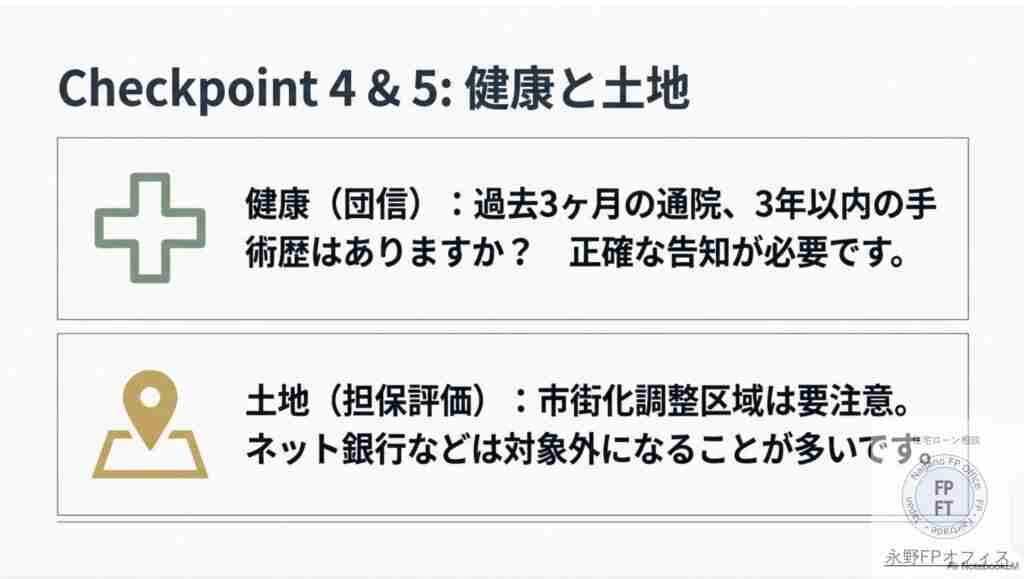

4、病歴

病歴のチェックとは団体信用保険の加入のときに告知というのがあります。過去3ヶ月以内に病院に診察に行ってないか、過去3年に手術をしたことがあるのかなどを確認しておいてください

現在通院中の病気がある方は告知の際に詳細に記入してください。日常生活に支障はないか、勤務に支障がせたことはないか、飲んでいる薬は、などです

5、土地

土地で審査上大事なことは担保評価としてどうなのか?です。ネット銀行などでは市街化調整区域は審査で通らない金融機関が多いです

所有者は誰なのか、農地転用は必要なのか、接道義務は果たしているのかなどは事前にチェックしておくべきです。

土地という基本的なことで審査に落ちてがっかりしている方からの相談も多いです

FPからのアドバイス

スコアは参考程度でOK

- スコアの参考

- 650点以上 + 「$」のみ = 即審査OK!

- 600点前後 + 「A」あり = 要改善!相談してください。

CICのスコアは、住宅ローン審査の「入り口(足切り)」として機能することはありますが、最終的な判断は「年収や勤務先」と「具体的な支払い履歴」を総合して行われます。

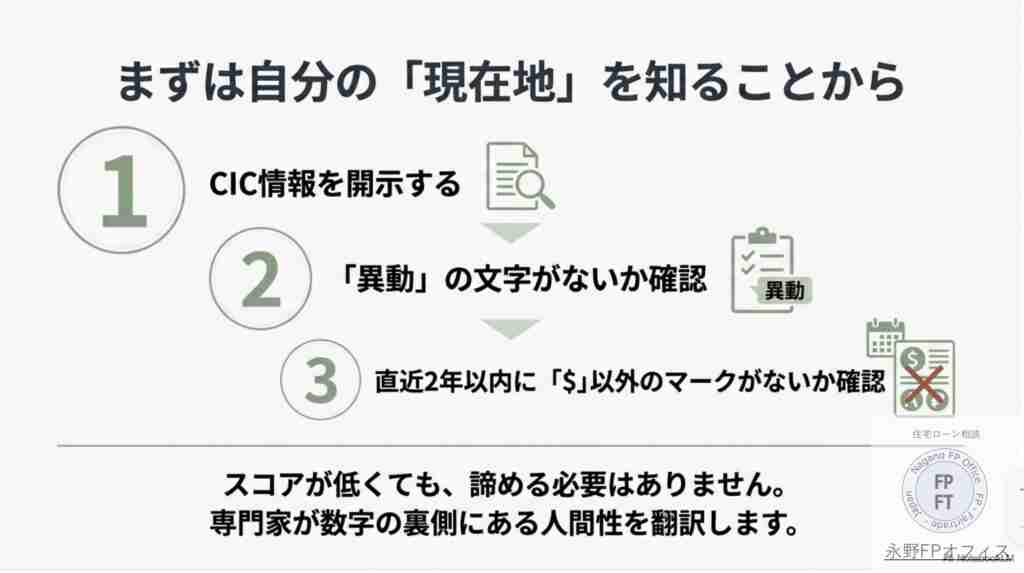

仮にスコアが低かった場合は審査する人が目を通して審査をするなどしているので、低いからといってがっかりする必要はないです。

それでも、もしスコアが気になる場合は、ずはご自身のCIC情報を開示し「異動」の文字がないか、直近12ヶ月もしくは24ヶ月の入金状況に「$」以外の記号がついていないかを確認することをお勧めします。

永野FPオフィスでは住宅ローン審査の専門家としてスコアで低くても諦めることなくマイホームが購入できるようにアドバイスをしています。

「【無料】CIC報告書の見方・診断アドバイス実施中」

ご心配の方はご相談ください

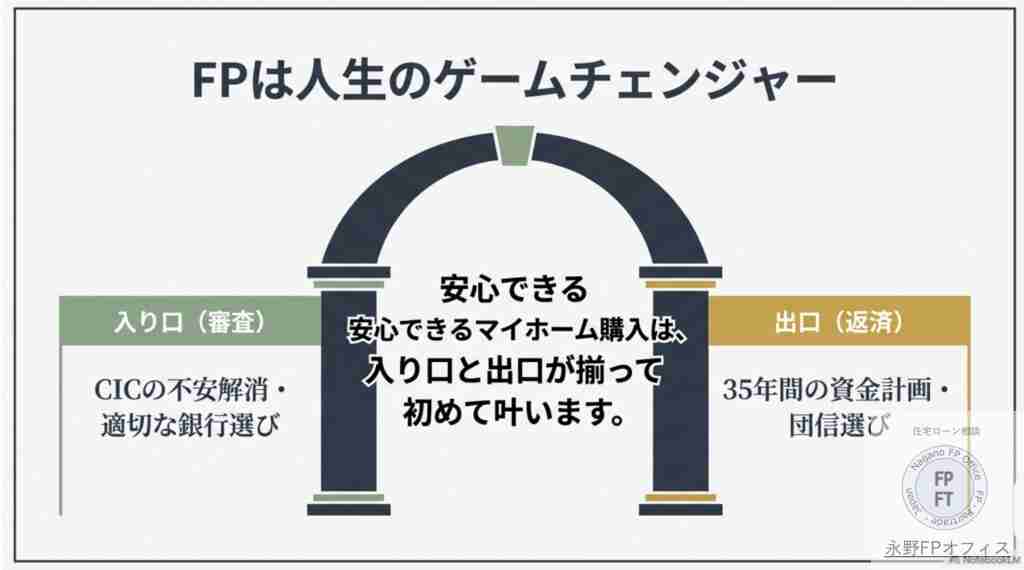

FPは『人生のゲームチェンジャー』

私が専門としているのは 住宅ローンの「入口」と「出口」 を支えることです。 入口(審査):「果たして自分は住宅ローンに通るのか?」という最初の関門。

CICなどの信用情報、年収、勤務形態などで不安を抱える方が多いですが、正しい知識と金融機関の選び方で逆転できることも少なくありません。 出口(支払い):「35年間、本当に払っていけるのか?」という長い道のり。

返済比率やライフプラン、団信や固定金利の選び方を踏まえて、無理のない資金計画を一緒に作り上げていきます。 住宅ローンは「入口」と「出口」がそろって初めて“安心できるマイホーム購入”が叶います。 審査に不安がある方も、将来の返済が心配な方も、まずはお気軽にご相談ください