目次

難易度は高いがメリットはそれ以上のフラット35

「引っ越ししたくない」とお子様に泣かれた

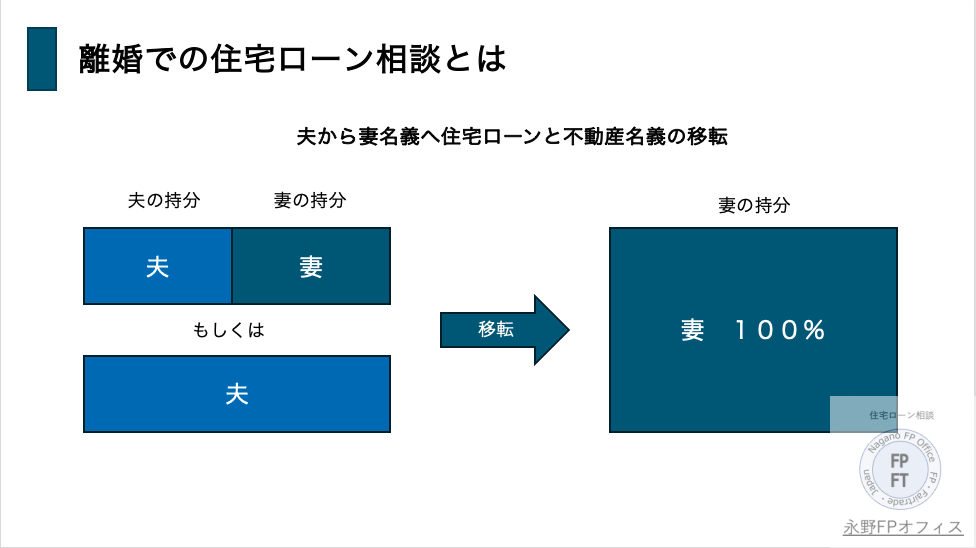

もし離婚で夫から妻へ住宅ローン名義を移す方法があると言われたらご興味ありますか?実は最近この質問や相談が多くなっています。

夫は住宅を売却して分けようと言っており妻も同意していましたが、肝心のお子様が『この家から引っ越したくない』と言っているケースです。

離婚では妻も大きな変化があります。その1つは生活基盤の問題です。1人でお子様を養っていけるのかと考えると不安は尽きないものです

しかしお子様はそれ以上に不安なものです。校区外への引っ越しの場合は転校となりせっかく出来た友達ともお別れしないといけないです。これはお子様からすればつらいものです。

また姓が変わる場合、心ない友達から色々と言われないかなどの問題もあり離婚は夫婦だけでなくお子様にも大きな影響と変化があります

「住宅ローンの支払いを私(妻)にすることはできるますか?」

銀行に相談したけど結構ネガティブな返答をされるケースが多いようです。「ダメかもしれない」と思った方もいることでしょう。

でもあきらめる前にこのブログをお読みください。今回のブログが離婚の際に名義変更では住宅ローンは変動金利とフラット35、どちらがいいのかがテーマです。

銀行の住宅ローンとフラット35の違い

離婚での住宅ローン名義変更では、基本は今の住宅ローンを利用している金融機関に相談することからスタートします。ですが残念ながらここで躓くケースが多いです。名義変更したいと相談したのですが

『できません』

『パートや契約社員では審査が通りません』

『売買契約書はありますか』

そんなことを言われた妻も多く頓挫してしまった形です。ですがやはりお子様のために、とネットで調べて当オフィスに行き着いて名義変更した方も多数です。

今の金融機関でできないというのであれば他の住宅ローンを探すしかありません。その最初のハードルが審査になります

1、審査の違い

銀行では住宅ローンの審査基準がある程度決まっています。たくさんあるので全部を書くと量が多くなりますので、ここでは代表的なものだけ挙げていきます

・返済比率

・勤務形態と勤務年数

・個人審査情報

・団体信用保険の告知

返済比率とは5つの要素で収入と支出のバランスを計算するものです。5つとは『収入・返済負担率・現在のローンの月の支払額・ローン金額・審査金利』です。

フラット35ではそのうち勤務形態と勤務年数は緩和されています。パート社員でも派遣、契約社員でもその他の項目がOKなら審査は通る可能性があります

*勤務形態と勤務年数の項目が違う

2、金利

銀行の住宅ローンは変動金利と固定金利に分かれますが、変動金利はおおよそ1%から1.3%程度です。フラット35では基本は2%程度ですが子育てプラスや中古プラスなどが使えると最初の5年間は変動金利より低くなることもあります

最近では金利上昇が話題となっていますので固定金利の人気が高くなり始めています。しかし金利が変わらない、もしくはあまり上がらないと思うのであれば変動金利の方がトータル支払額は低くなります

*金利上昇をどう考えるかで選ぶことになる

3、借換と新規の違い

通常離婚での住宅ローン相談では銀行の場合は『借換』という形態を取ります。しかしフラット35では『新規』という形態となります。

『借換』と『新規』で何が違うのか。

1番の違いは支払回数です。新規であれば「80歳ー年齢」で支払年数は決まりますのでフラット35の方が長期の支払いができて月の支払い金額が低くなる可能性があります

借換だと「35年ー経過年数」が支払年数になりますので短くなりがちです。月の支払いを低くするのであれば金利よりも借換と新規で比較した方がいいとなります

*月の支払いは金利で比較してはいけない

フラット35ではなぜ難易度が高いのか

離婚での住宅ローン相談では、銀行の住宅ローンとフラット35の両方を利用しますがやはり月の支払い金額が低い方がいいという妻が多いです

離婚で生活不安を抱えていますので月の支払いは低い方がいいに決まっています。どちらがいいかは上記の項目で比較して決めていきます。

では最初にフラット35で名義変更をしようとする場合、なぜ難易度が高いと言われるのでしょうか。その原因は必要書類にあります。

銀行では不要でフラット35では必要な書類があります。その代表的なものが『適合証』と言われるものです。これはフラット35の基準になっていることの証明と思ってください。銀行の住宅ローンでは不要です。

フラット35での必要書類

1、適合証

2、売買契約書

3、重要事項説明書

4、賃貸借契約書

5、離婚の証明(戸籍謄本・調停調書・判決)

上記のうち1・3・4の契約書類がフラット35で離婚で使う際に違います。これは不動産業者でないと作成できないので依頼することになります。

ここはとても注意が必要です。なぜなら知っていると知らないとではコストが大きく違うからです。コストの違いは離婚後の生活に大きな影響がありますのでよく覚えておいてください。

契約書類作成のお値段

先日当オフィスでフラット35を使った離婚での夫から妻への住宅ローンと不動産の名義変更を行いました。その時にお客様が自分でやったのと当オフィスで出した見積もりとでは100万円以上の差がありました

現在の住宅ローン残高 約3000万円とする

当オフィス

1、適合証発行(中古プラスあり)8.8万円

2、契約書類 33万円

合計 12.1万円

お客様見積もり

1、適合証発行 8.8万円 ただしリフォームが必要(200万円程度)

2、契約書類 105.6万円

合計 114.4万円(リフォーム含まず)

その差はなんと100万円以上です。もう1社別の不動産屋さんに依頼したようでしたが、そこでは契約書類で210万円と言われたようです。

*フラット35利用ではコストに注意

銀行の住宅ローンでの時も売買契約書が必要です。どちらにしてもコストには注意なのですが結局お客様は自分でやるのを断念。当オフィス経由で依頼することになりました

FPからのアドバイス

離婚では夫婦のことだけでなくお子様の意向も大きな決定要素になります。特に住まいの問題は校区が変われば転校という大イベントが発生してお子様のメンタルの心配がマックスとなります

せめて住まいがそのままであれば、というのであれば住宅ローンと不動産の名義を妻にすることで安定を図ることができます。

その方法として銀行やフラット35を利用しても住宅ローン名義変更の方法がありますのでご紹介しました。

その時に住宅ローンの審査とコストの問題があります。自分でやるよりも専門家に依頼した方がスムーズなのですが、不動産屋さん次第ではコストが増大するのでまずはお近くのFPに相談も1つの手です

もし知り合いがいないのであれば当オフィスに相談ください。ご相談は公式LINEもしくは電話からお待ちしています

私が専門としているのは 住宅ローンの「入口」と「出口」 を支えることです。 入口(審査):「果たして自分は住宅ローンに通るのか?」という最初の関門。CICなどの信用情報、年収、勤務形態などで不安を抱える方が多いですが、正しい知識と金融機関の選び方で逆転できることも少なくありません。 出口(支払い):「35年間、本当に払っていけるのか?」という長い道のり。返済比率やライフプラン、団信や固定金利の選び方を踏まえて、無理のない資金計画を一緒に作り上げていきます。 住宅ローンは「入口」と「出口」がそろって初めて“安心できるマイホーム購入”が叶います。 審査に不安がある方も、将来の返済が心配な方も、まずはお気軽にご相談ください