目次

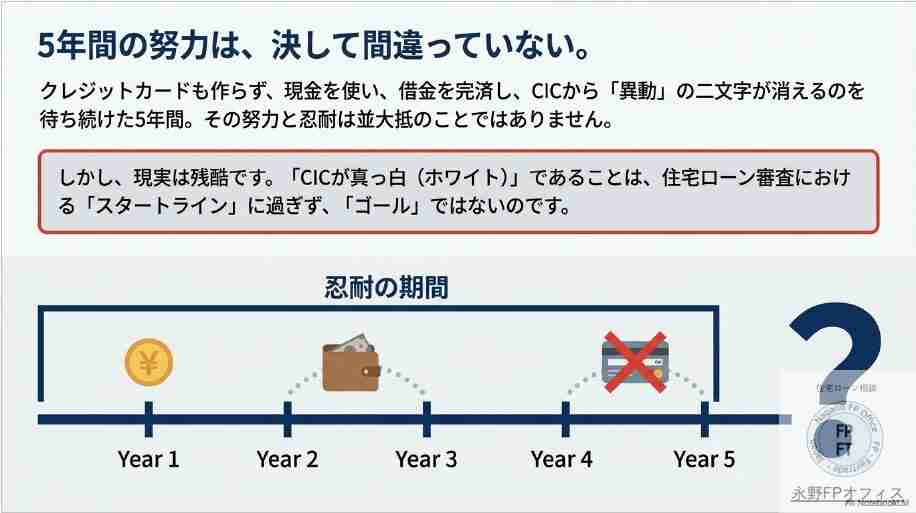

あなたの努力は間違っていません

過去の失敗から5年後、CICからも異動の文字が消えて高額の商品がようやくローンを使って買えるようになったと思ってマイホーム購入を思い立ったのだが、結果は否決

5年で異動が消えれば家が買えるとネットで読んだのに話が違うじゃないか。そんなことを思ってこのブログを読んでいるのではないでしょうか

では5年経ったらマイホームは買えるのでしょうか。

その答えは『Yes』です。

あなたのこれまでの苦労と辛抱は大変なものだったはずです。それは報われるはずですが残念ながら住宅ローンは否決だったわけです

なぜでしょうか。その答えをこれから解説していきます

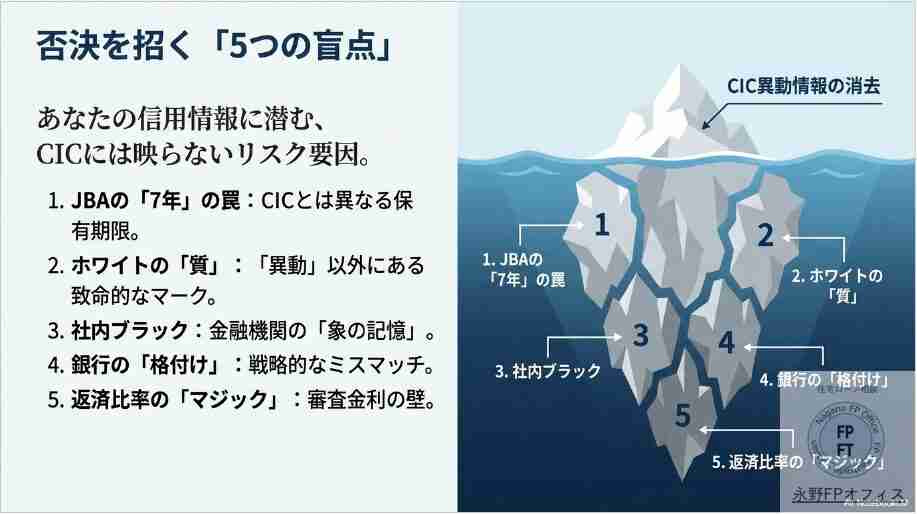

なぜ審査が通らない?

「CICの保有期限が過ぎて真っ白なはずなのに、なぜ審査に通らないの?」という疑問に答えるとともに 審査落ちの本当の理由と、マイホーム購入を実現するためのリベンジ方法を考えてみたい

このブログを読んだ後には、再度マイホーム購入の気力が湧いて再チャレンジする気になることでしょう。一緒に頑張りましょう

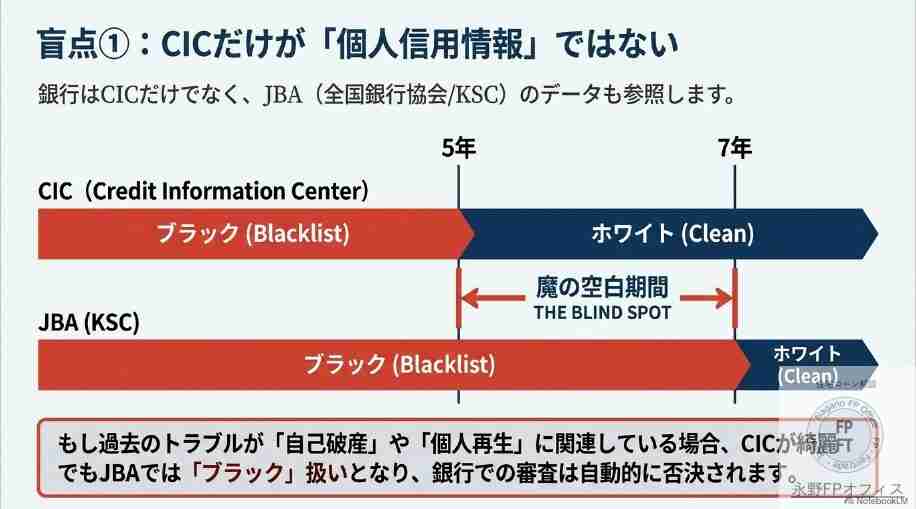

【理由1】CICだけが「個人信用情報」ではない

当たり前と言えますが住宅ローンの審査はCICだけでするものではないです。CICは住宅ローン審査において重要な要素であることは間違いないです。

確かにCICは完済してから5年後には消えます。

しかし個人信用情報もCICだけをみて審査しているのではないです。もう1つ全国銀行協会の個人信用情報も参考にして審査しています。

全国銀行協会の罠を知っていますか?

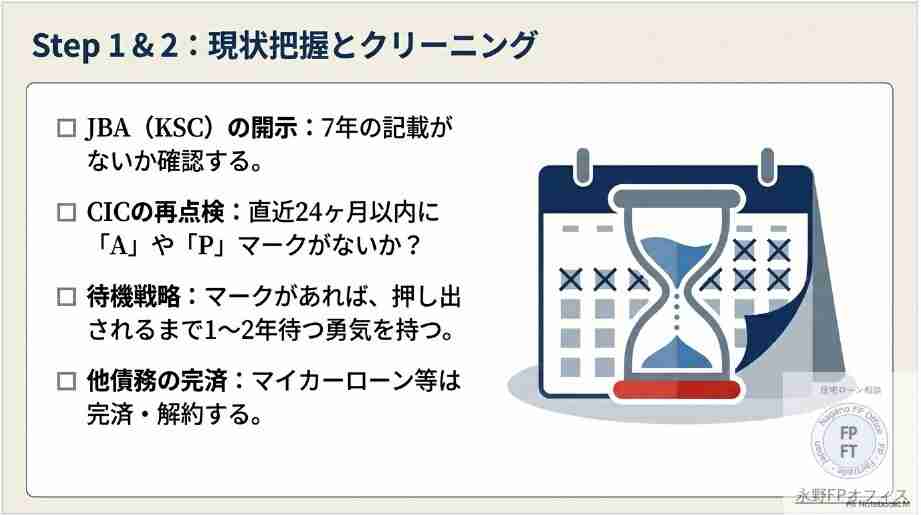

CICは5年で消えるが、全国銀行協会は完済後「7年」情報が残ることがあります。CIC5年、全国銀行協会は7年。もしかしたら全国銀行協会のデータは消えてないかもしれません

もう1度JICCも含めて個人信用情報をチェックしてみてください。やはり異動情報などネガティブ情報がなければ次をチェックしてみてください。

• 対策: CICだけでなくJBAの情報もスマホなどで取り寄せ、記載が残っていないか確認する。

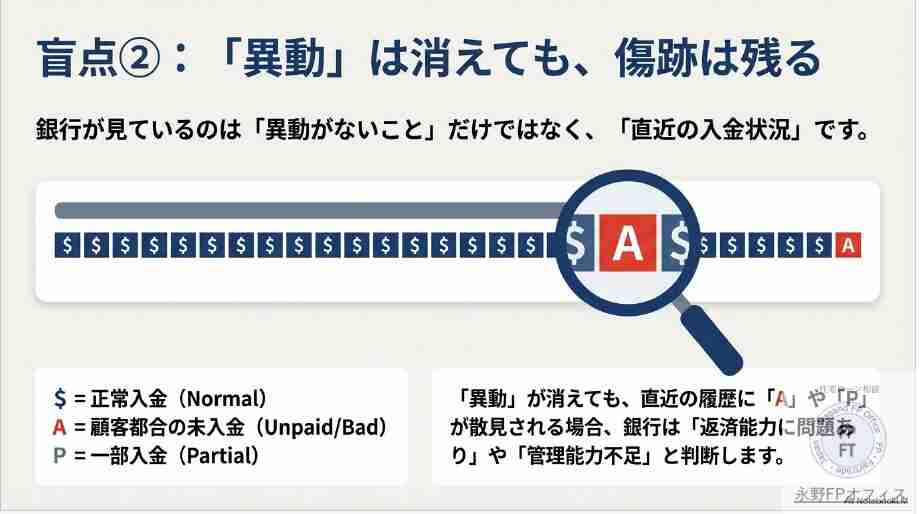

【理由2】「異動」は消えても「A」や「P」が残っている

直近の入金状況はいかがでしょうか。例えばスマホやクレカの支払いデータをみてください。「異動」という文字が消えても、他のデータに直近1年以内に「A(お客様都合の未入金)」や「P(一部入金)」のマークがあると、審査は非常に厳しくなります。

もし支払いが遅れている、もしくが1ヶ月ずれて支払っているので入金状況の欄に『P』が入っているのであればすぐに遅れ分を支払い『P』から『$』にしてください

• 対策: まずは1年以内に「A」や「P」がない状態を維持し、綺麗な状態を作ることが先決。

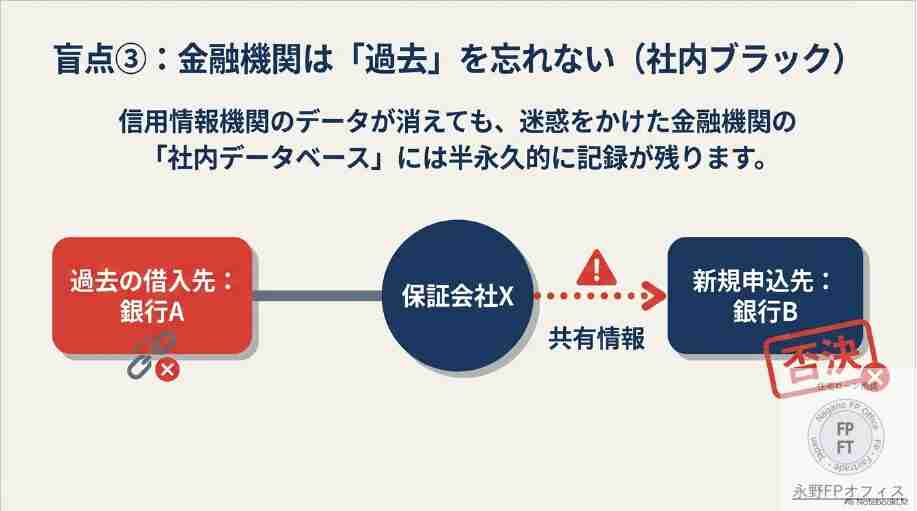

【理由3】「銀行」や「保証会社」が過去を覚えている(社内ブラック)

クレジット会社や銀行では過去の取扱情報は残しています。確かにCICの情報は5年で消えても、過去に迷惑をかけた銀行や、その背後にある「保証会社」には半永久的に記録が残っています。

あなたはもし他人にお金を貸して返してくれなかったらどうでしょうか。その人が5年後に再びお金を貸してくれと言われたら貸しますか?

絶対に貸さないですよね

もう5年前のことだから、なんてことを言われても貸さないはずです。これは金融機関も同じことです。つまりあなたは過去に取引があってあなたの過去のデータを持っていたかもしれません

• 盲点: 銀行のカードローン等の保証会社がどこだったかを確認し、過去に関係があった金融機関を避けるのが鉄則。

【理由4】審査する金融機関の選び間違い

ネット銀行やメガバンクは審査基準が非常に厳しく、異動明けの状況では現在のステータスが基準に合っていないことが多いものです。

注文住宅で土地が市街化調整区域だった場合、ネット銀行では審査が通らないことが多いです。CICの異動が問題ではなく土地の担保評価が問題だったかもしれません。

その場合は、過去の自分のデータを持っていない金融機関で審査をすると審査は通るかもしれません。

• 対策: 自分の今の状況に合わせて、審査が通りやすい金融機関(フラット35や特定の地方銀行など)を選ぶ戦略が必要

【理由5】返済比率がオーバーしている

信用情報た土地の問題ではなく、年収に対して「審査金利」で計算した際の返済額が基準を超えているケースも考えられます。

ついつい異動が消えた喜びもあって高い金額の住宅ローンになってしまっている可能性もあります。またその銀行の審査金利が高いので審査に通るローン金額が低くなっている場合もあります

仮審査する前に返済比率の計算をしてみてください。簡易的で充分です

対策: 他のローンを完済する、または審査金利の低い(または実行金利で審査してくれる)銀行を選ぶ。

FPからのアドバイス

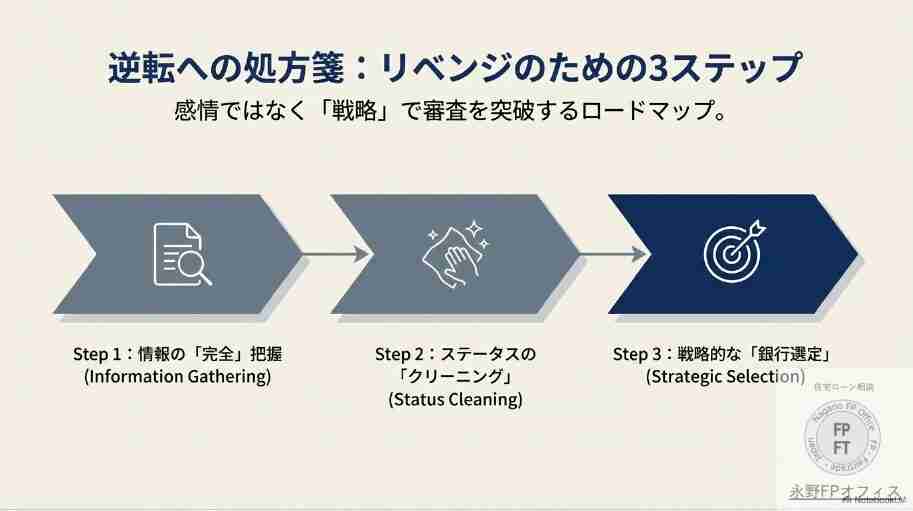

諦めるのはまだ早い!リベンジのための3ステップをここで教えます。

情報の再確認: CICだけでなく他の個人信用情報も確認する

過去を避ける: 過去の延滞と無関係の金融機関・保証会社を選ぶ。

専門家に相談: 審査に強いFPなどに相談して「通る銀行」を見極める。

異動情報が消えたと言ってもまだ油断禁物です。最新の注意が必要なことはわかっていただけたと思います。やるべきことをやってマイホーム購入まで突っ走りましょう

最後に「審査に通らない住宅ローンに価値はありません。正しい知識を持って、次こそマイホームの夢を叶えましょう。」

ここまで異動情報明けの住宅ローン審査の注意点について解説してきました。もし自分ではちょっと自信がないという方はご相談ください。

私、担当のFP永野があなたのマイホーム購入を住宅ローンの審査で全力で支えます

FPは『人生のゲームチェンジャー』

私が専門としているのは 住宅ローンの「入口」と「出口」 を支えることです。 入口(審査):「果たして自分は住宅ローンに通るのか?」という最初の関門。CICなどの信用情報、年収、勤務形態などで不安を抱える方が多いですが、正しい知識と金融機関の選び方で逆転できることも少なくありません。 出口(支払い):「35年間、本当に払っていけるのか?」という長い道のり。返済比率やライフプラン、団信や固定金利の選び方を踏まえて、無理のない資金計画を一緒に作り上げていきます。 住宅ローンは「入口」と「出口」がそろって初めて“安心できるマイホーム購入”が叶います。 審査に不安がある方も、将来の返済が心配な方も、まずはお気軽にご相談ください