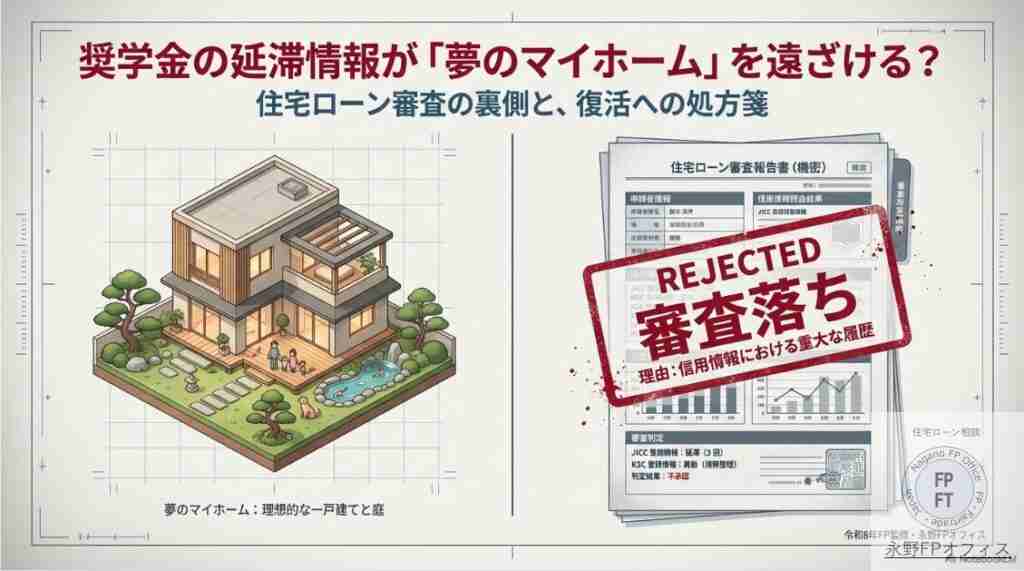

奨学金の延滞で住宅ローン審査落ち?

「年収も勤続年数も問題ない。なのに、なぜ住宅ローンの審査に落ちたんだ……?」 理想の土地を見つけ、妻と間取りの相談で盛り上がっていた矢先、銀行から届く無慈悲な「審査落ち」の通知。

実はその原因は数年前の「奨学金の引き落とし忘れ」かもしれません。令和8年の今の20代30代の人は奨学金とスマホの支払いがローンになっていることを軽視する傾向にあります。

住宅ローン審査の現場で何が起きているのか。

それがマイホーム購入にどんな影響があるのか?そして、一度ついた「傷」をどうリカバリーすべきか。FPの視点から徹底解説します。

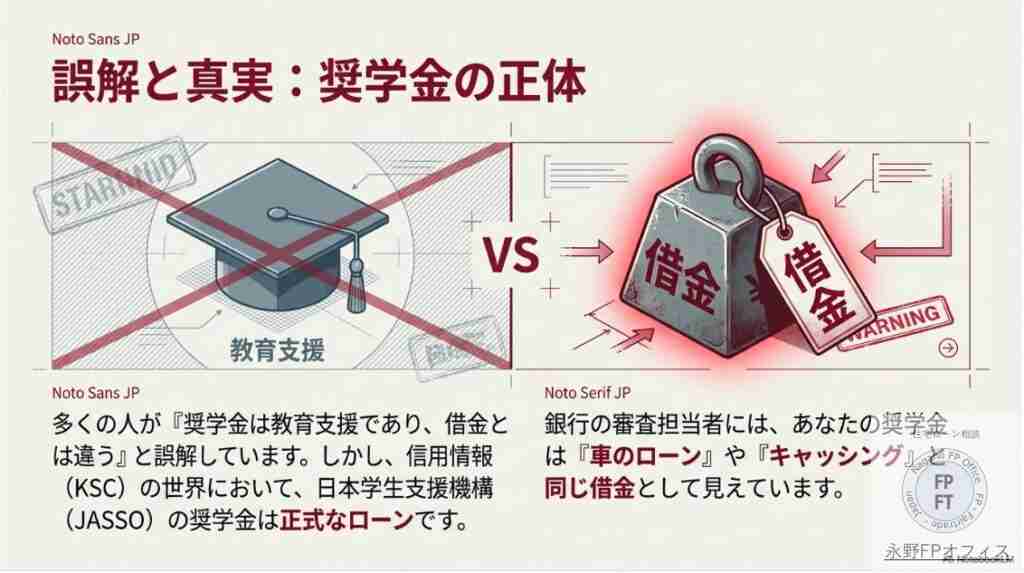

1. 奨学金は「借金」であるという冷酷な真実

多くの人が「奨学金は教育のための支援だから、普通の借金とは違う」と誤解しています。しかし、信用情報の世界において、日本学生支援機構(JASSO)の奨学金は**立派な「ローン」**です。

JASSOは、銀行が運営する信用情報機関である**KSC(全国銀行個人信用情報センター)**に加盟しています。

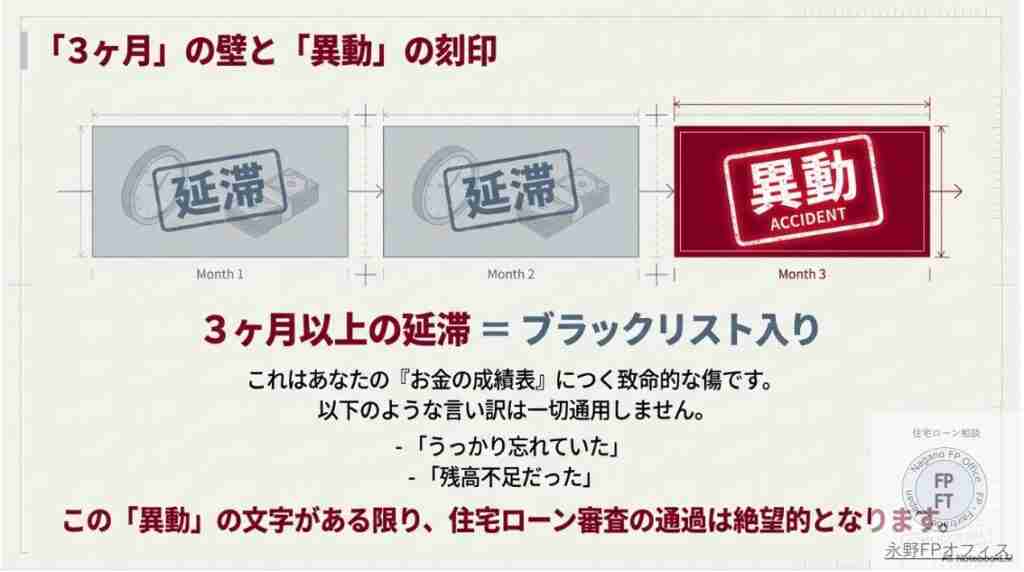

- 「3ヶ月以上」の延滞が発生すると、あなたの「お金の成績表」とも言える個人信用情報には「異動(事故情報)」という、いわゆるブラックリスト入りの刻印が押されます。

- 「うっかり残高不足だった」や「忘れてた」という言い訳は一切通用しません。この「異動」の二文字があるだけで、銀行の住宅ローン審査通過は絶望的になります。

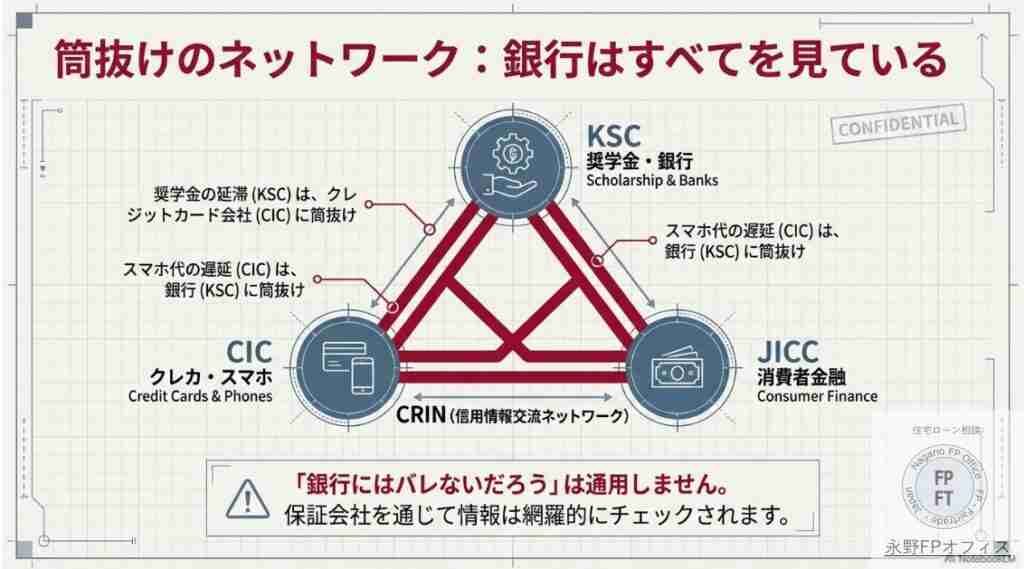

2. 筒抜けのネットワーク:銀行はすべてを見ている

「住宅ローンだからCICだけ調べればいい」その考えは極めて危険です。日本には3つの信用情報機関がありますが、これらはCRIN(クリン)やIDEA(イデア)といったネットワークで情報を共有しています。

- 奨学金の延滞(KSC)は、クレジットカード会社(CIC)や消費者金融(JICC)にも筒抜けです。

- 逆に、スマホ本体の分割払いの遅れ(CIC)が原因で、銀行の住宅ローンに落ちるケースも多発しています。

- 銀行は審査の際、保証会社を通じてCICやJICCの情報も網羅的にチェックしているのです。

3. 「5年〜7年」の呪縛:カウントダウンは完済してから始まる

延滞してしまった記録は、残念ながらすぐには消えません。延滞の事故情報は、延滞を解消(完済)してから5年間は残り続けます。

注意すべきは、カウントの開始が「延滞発生日」ではなく「完済した日」であること。完済した日から5年となっています。ということは放置すればするほど、マイホームが買える日は遠のきます。

ちなみに、自己破産などの官報情報はKSCで7年間(2022年の改定で10年から短縮)保存されます。

ではローン完済から5年経てば住宅ローンは通りマイホームは購入できるのでしょうか。それがそんな簡単にはいかないことがあります。

実際5年の間に健康を害して団体信用保険に加入できずに審査落ちした方や過去の自分のデータを保有している金融機関や保証会社があり否決になってしまう人もいます。

4. 【逆転の処方箋】今すぐできる3つのアクション

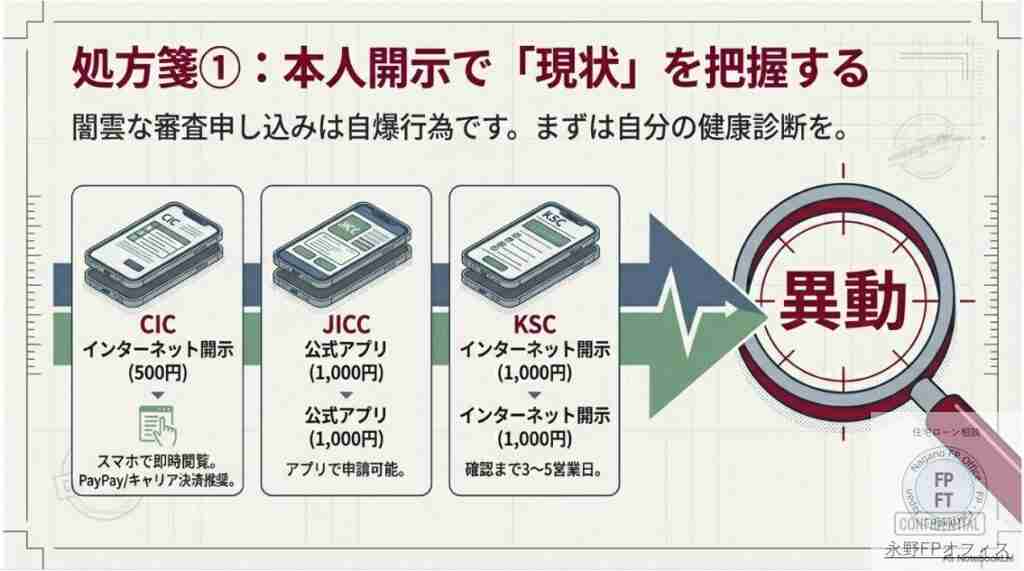

もしあまりにも昔のことで「記憶にない」、「延滞したかも」と不安になったら、以下の手順で「自分自身の健康診断」である情報開示を行ってください。

本人開示で現状を把握する

闇雲に審査に申し込むのは、自ら「審査落ちの履歴」を増やすだけの自爆行為です。まずは各機関で自分の情報を開示しましょう。令和8年現在、手続きは非常にスマートです。

CIC: インターネット開示(500円)。スマホで即時閲覧可能です。

JICC: 公式アプリ(1,000円)で申請可能です

KSC: インターネット開示(1,000円)。3〜5営業日程度で確認できます。

CICはクレカではVISAやMasterが使えないので要注意です。キャリア決済やPayPayは使えます。この3つを取得してみてください

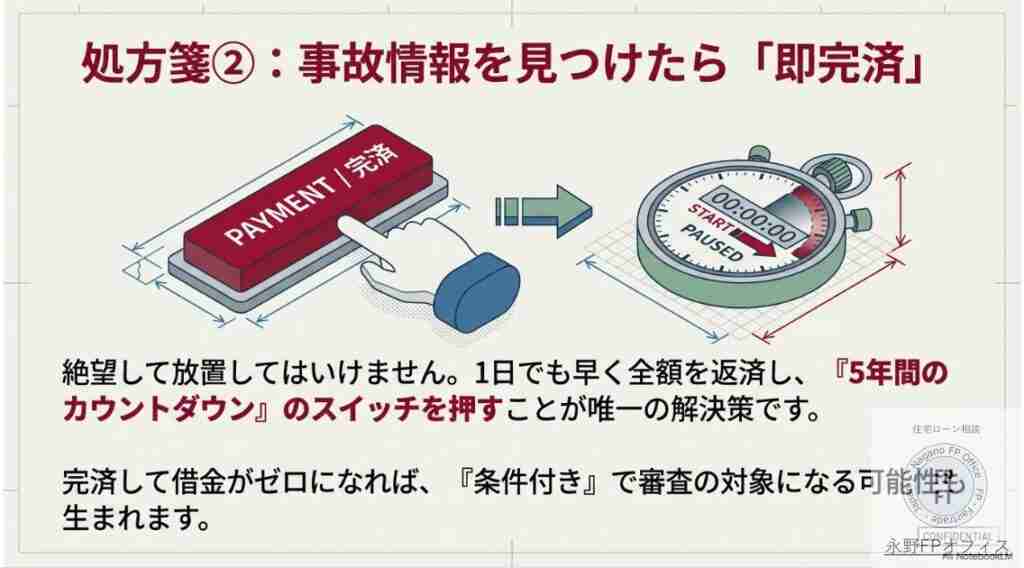

事故情報を見つけたら「即完済」

もし「異動」の文字があったて絶望して放置してはいけません。1日でも早く完済することで、「5年間のカウントダウン」を最速でスタートさせることが唯一の解決策です。

またそうすることで審査が通る可能性のある住宅ローンもあります。そちらで審査して通ればマイホーム購入の可能性が残されています。

ただし同じく審査が通らない理由にCICの入金状況の『A』や『P』があります。こちらは一括してはいけません。絶対に一括しないように!

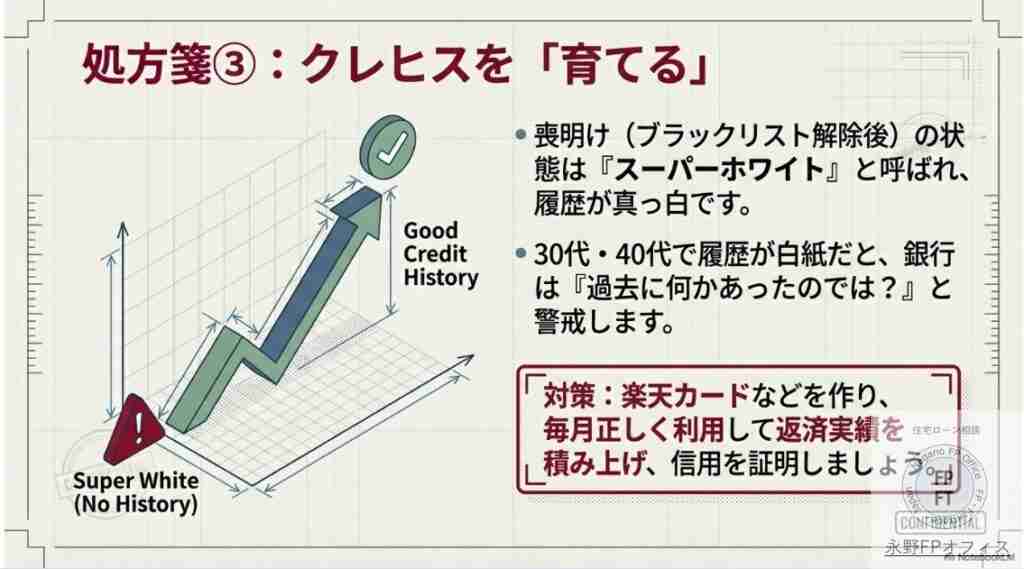

クレヒスを「育てる」

ブラック期間が明け、履歴が真っ白になった状態のことを(スーパーホワイト)と言いますが、これは銀行からは「過去に何かあった人」と疑われるリスクがあります。

なぜなら今時、クレカもスマホも持っていない人はいないでしょう。もし持っていない=個人信用情報に記載がない場合にはローン審査的には相当警戒されます。

対策は楽天カードなどの申込をしてクレカ作成をしておいてください

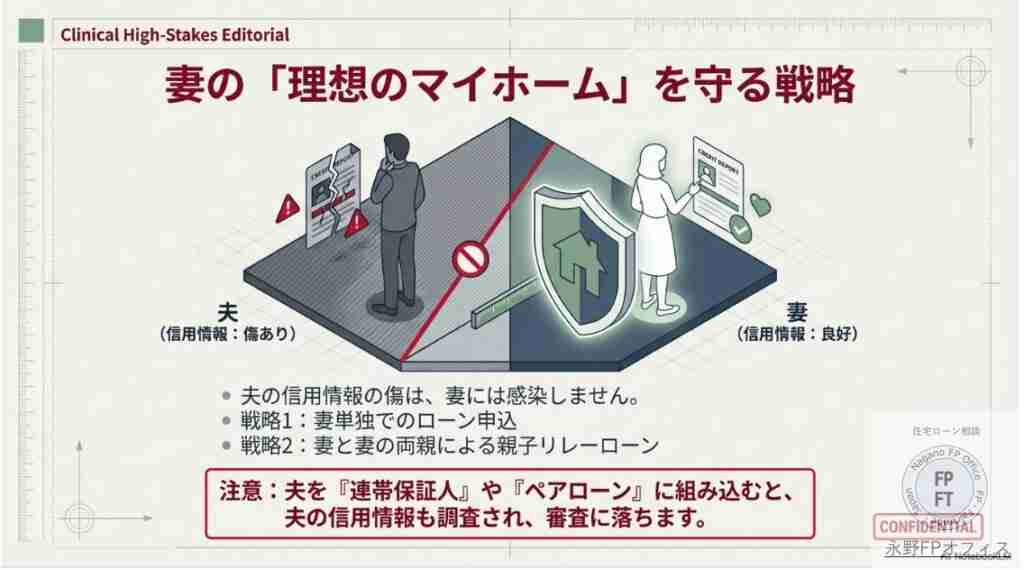

5. 妻の「理想のマイホーム」を守るために

もし夫の信用情報に傷があっても、配偶者の信用情報には影響しません。 夫名義で組めない場合は、妻単独でのローン契約や、将来の収入合算を見据えた計画の立て直しが必要です。

・妻単独での申込

・妻と妻の親での親子リレーローン

などの方法が考えられます。

ただし、妻単独での住宅ローン審査は金融機関からは疑われます。「なぜ夫の申し込みではないの?「夫は連帯債務に入らないのか・」などです。

妻単独や親子リレーローンで住宅ローンの仮審査する住宅ローンを間違えないようにしたいところです。ここで間違うとマイホーム購入はアウトになる可能性があります。

夫が連帯債務やペアローンでの連帯保証人になる場合は当然夫の信用情報も調べられるため、注意が必要です。

FPからのアドバイス

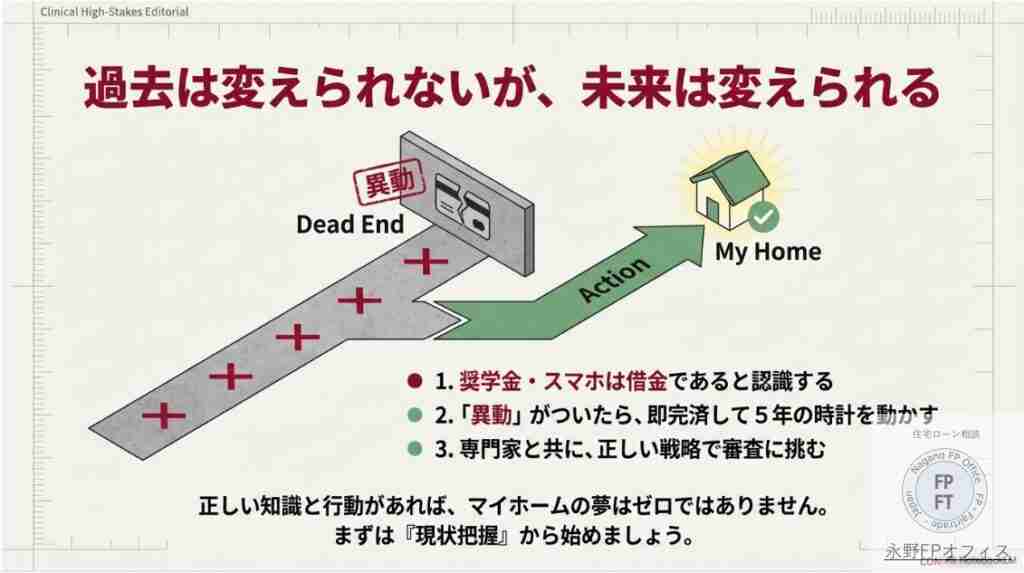

過去は変えられないが、未来は変えられる

奨学金やスマホの支払いを甘く見るのはやめましょう。もしもう延滞が出ているという方でマイホームの購入をする方は、遅れている分の支払い+残金の一括をしましょう

奨学金の延滞は確かに重いペナルティですが、正しい知識を持って対策すれば、必ず理想の家を手に入れるチャンスは巡ってきます。

まずは情報の開示から。現状を知ることが、家族の笑顔あふれるリビングへの第一歩です。そして全額一括できればノーチャンスではなく、ワンチャンスありますので相談のご検討ください。

CICやJICC、全国銀行協会のデータの見方がわからないという方は公式LINEより当オフィスに相談ください。もしかしたら審査落ちの原因は別のところかもしれないですよ

永野FPオフィスの相談料はこちらから

住宅ローン審査の駆け込み寺 永野FPオフィス

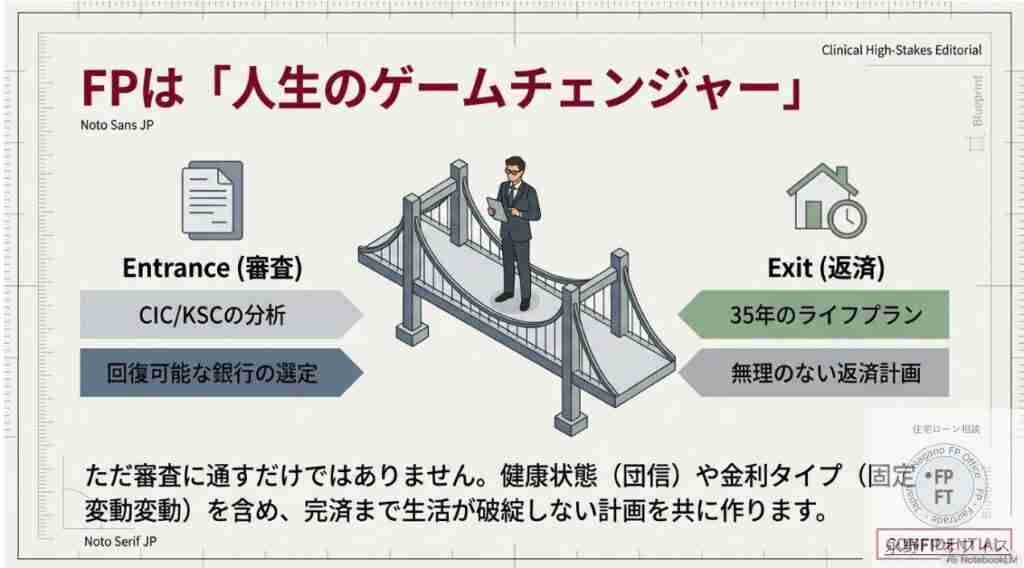

FPは『人生のゲームチェンジャー』

私が専門としているのは 住宅ローンの「入口」と「出口」 を支えることです。 入口(審査):「果たして自分は住宅ローンに通るのか?」という最初の関門。CICなどの信用情報、年収、勤務形態などで不安を抱える方が多いですが、正しい知識と金融機関の選び方で逆転できることも少なくありません。

出口(支払い):「35年間、本当に払っていけるのか?」という長い道のり。返済比率やライフプラン、団信や固定金利の選び方を踏まえて、無理のない資金計画を一緒に作り上げていきます。

住宅ローンは「入口」と「出口」がそろって初めて“安心できるマイホーム購入”が叶います。 審査に不安がある方も、将来の返済が心配な方も、まずはお気軽にご相談ください