目次

CIC『A』での住宅ローン審査でのカギ

その「A」マーク、実は「かすり傷」です

「属性は良いのに、CICに『A』があった。銀行からは即・否決の返答」

仲介担当者として、これほど悔しいことはありません。しかし、断言します。「A」は致命傷(ブラック)ではなく、戦略次第でリカバリー可能な「かすり傷」です。

審査を逆転させる最大の武器は、CICの言い訳ではなく、ぐうの音も出ないほど完璧な「返済比率」の改善にありました。

確かにCICが示すように直接的な理由は『A』が理由でしょう。しかしもう少し掘り下げて分析してみるとそもそも返済比率オーバーという方も少なくありません

そこで今回は『A』との合わせ技で審査落ちの材料となっている返済比率に関して解説していきます。不動産仲介業社様からのご紹介のお客様を例にとります

なぜ「返済比率」が「A」の免罪符になるのか?

当オフィスでの相談で多い1つがCICに『A』があって否決されたというものです。お客様はどこの銀行なら審査が通るかが知りたいようです

その答えを出す前にやりことがあります。本当にCIC『A』だけが理由なのか、の分析をすることです。そのときに1番最初にするのが電卓片手にしての返済比率の計算です

ここでオーバーしている人が本当に多いです

CIC『A』で審査落ちしている原因の1つは債務過多です。つまり現在でも借入の月の支払額が多いので支払いに遅れが生じたのでは?

その上人生最大の借入額であり、月の支払額である住宅ローンを組めば35年間送れなく継続的な支払いは可能なのか?

もし返済比率オーバーであればこの改善を急いですることです。過去の実績を変えることはできませんがマイホーム購入という未来の結果は変えられます

まずは返済比率の確認、そして返済比率オーバーの改善をしたいところです。

【確認】返済比率の計算式とは

では早速ですが返済比率の確認をしていきます。今回のお客様は34歳の男性で年収580万円でソニー銀行を希望していました。

住宅ローンは5000万円の予定で35年払いでした。現在の月の支払額は自動車ローンの3万円のみです。それでは返済比率を計算していきます。返済比率の計算式はこれです

A 年収×35%÷12ヶ月・・・①

返済比率の計算

①ー現在のローンの月の支払額

B 審査金利で計算した月の支払額

A>BになればOK

お客様に当てはめて計算すると

A=580万円×35%÷12ヶ月ー3万円

=13.92万円

B=22.1万円

A < B

となりますので返済比率オーバーとなっています。CIC『A』も問題ですが、実際の問題は返済比率オーバーで否決だったのかもしれないとなります。

ではどうやってこの男性はマイホームを手にしたのでしょうか。

【実践】返済比率を「白」にする3つの変数

その答えは住宅ローンを通すために計算式の中の「変数」を動かしましょう。ということになります。これこそが返済比率改善というわけです

返済比率計算の中にある変数は5つあります

1、収入

2、既存の借入の月支払額

3、返済負担率

4、審査金利

5、ローン金額

この中でどの変数を変えることができるのか。それはお客様からのヒアリングから決めていきます。これで分かりますね

このお客様が審査落ちした理由の1つにヒアリングと知識の不足であったわけです。それでは改善はどうするのか

「収入」の最大化

夫婦合算はもちろん、別居の親と「親子リレー」を組むことで分母を大きくします。フラット35であれば児童手当なども年収に換算して入れることが可能です。

「既存借入」を消滅させる

例えば親からの贈与で自動車ローンを完済すると返済比率は大きく改善します。特に残金が多くないが月の支払額が大きい場合には有効です

現金なのでローン金額を減らす『頭金』として利用してもいいです。どちらにするかは計算次第ですがかなり審査には有効な手段です

またJAや住信SBIネット銀行などの「おまとめローン」を使うのも有効な手です。住宅ローンの金額に自動車ローンの残高も一緒にしてしまえば、既存のローンは完済になります

実際に「JAのおまとめローン」で返済比率を計算するとA>Bとなり返済比率OKでした。

「審査金利」の低い窓口を選ぶ

実は今回の相談者の問題は「A」ではなく審査金利にありました。その最大の原因がこの審査金利だったのです。

銀行によって「審査金利」は異なります(1.2%〜4.0%)。この金利が低い銀行を選ぶだけで、借入可能額は数百万円変わります。

実はソニー銀行は審査金利が4%なのです。今回のCIC『A』で審査落ちと言っていましたが本当は審査金利による返済比率オーバーで、もっというと住宅ローン選択ミスだったと分かります

CIC『A』がある時の銀行選定・鉄則ガイド

今回の審査落ちの原因はCIC『A』と返済比率オーバーというお客様側の要因と住宅ローン側の審査基準要因の2つが合わさった結果でした

結果からいうとJAのおまとめローンで仮審査は承認となりました。この段階でお客様はかなりホッとしていました。

ではCICに『A』合ったときには住宅ローンの銀行選びはどうすればいいのでしょうか。

鉄則1 フラット35を主戦場にする

実はフラット35を変動金利か固定金利かの比較によるものとしか考えていないお客様が多いのですがこの『A』対策ではかなり有効な住宅ローンです。

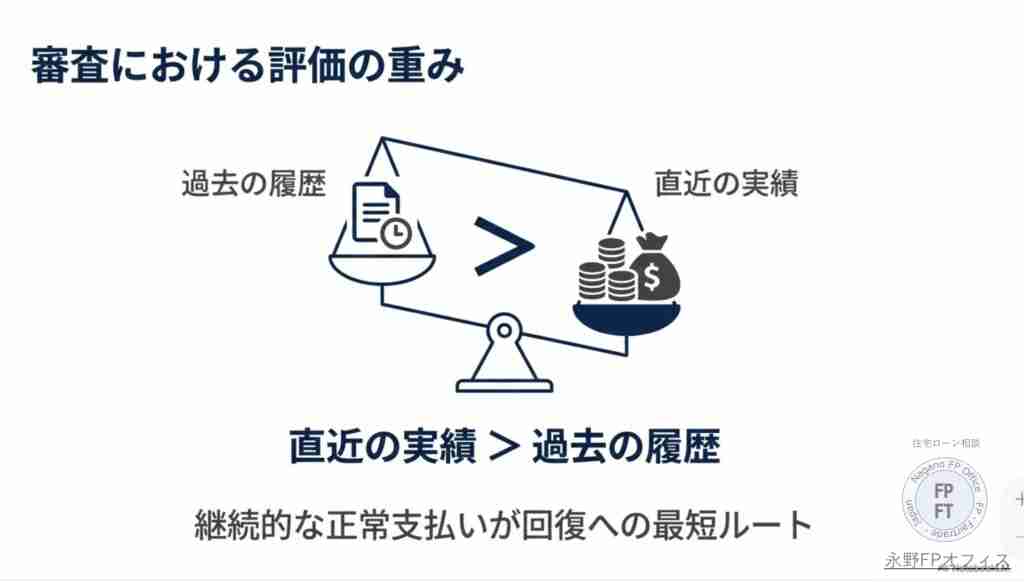

直近が「$(正常)」であれば、過去の「A」を不問にする傾向が強いです。ただし、独自の厳しい基準を持つフラット35の金融機関は避けるのがプロの知恵です。

フラット35で審査落ちしました。理由はAでしたという時に1番多いのがこの金融機関のフラット35です。

鉄則2:JAのおまとめローン

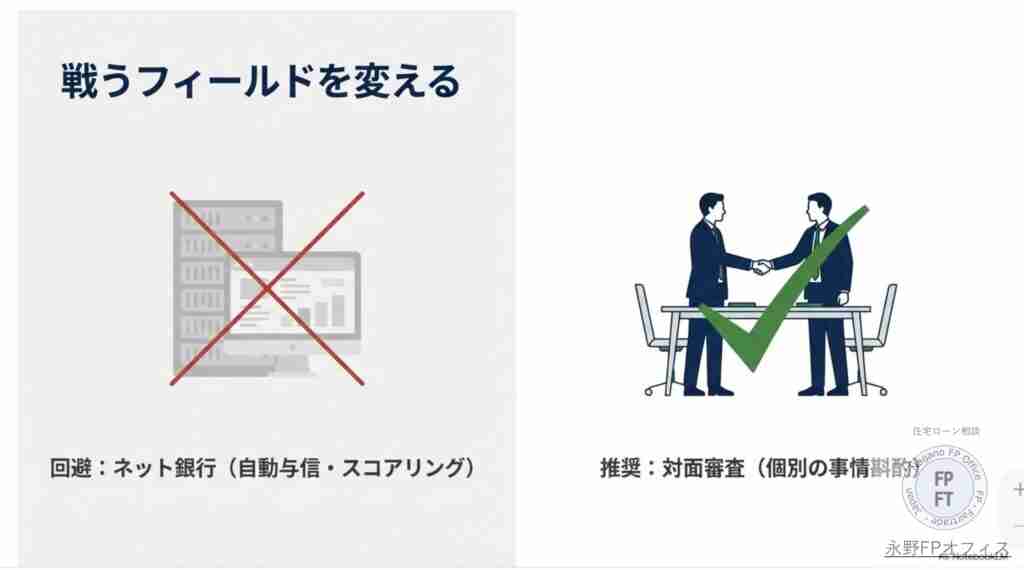

ネット銀行の「自動与信」は「A」を機械的に弾きます。しかしJAはAでの住宅ローン選びではフラット35と同様に選択枠にあがられる住宅ローンです

特にこのおまとめローンは有効です。金利の変動金利ではありますが低いレベルにあります。熊本ではがん団信付きで1%というレベルです(令和8年2月現在)

しかし同時に欠点もあります

おまとめローンの正体は自動車ローンを35年にしただけとも言えます。あと5年で支払いが終わるのを35年にすれば月の支払額は自動車ローンよりも少なくなります。

鉄則3:対面の銀行を利用する

今回は不動産仲介の方からの相談でしたので、彼が最大に生きるのはやはり地元の銀行ということになります。

CIC『A』のことも正直に話して、もしAになるように理由があったなら、例えば通常使用する銀行ではない銀行からの引き落としでメイン口座にはお金があったというなら通帳のコピーを持参するなどです

担当者が介在する対面審査なら、通帳のコピー等で「お金はあったが口座が違っただけ(うっかりミス)」を演出し、納得させることが可能です。

FPからのアドバイス CIC『A』はかすり傷

結論から言えばCICの『A』での審査落ちとは住宅ローンの選択ミスであり、あなたの現状と合っていない銀行を選んでしまっただけとも言えます

返済比率が問題であれば数字を整えれば、「A」は怖くない、となります。 審査落ちの原因は「お客様の過去」ではなく、あなたの「準備不足」だったかもしれません。

まずはCICの直近を「$」に塗り替える指示を出し、その間に「返済比率」を完璧な状態まで磨き上げてください。

これでマイホーム購入できることでしょう。

「あの担当者に任せたらローンが通った!」

という評判こそが、あなたの年収と、消えかけた手数料を守る最強の資産になります。と不動産仲介の方には言いました

いかがでしたか?CIC『A』を疑ったらまずは返済比率を計算してみてください。それでも問題がない時は是非当オフィスに相談ください

住宅ローン審査の駆け込み寺 永野FPオフィス

電話 0120−929−943

公式LINEからのご相談は以下からどうぞ

永野FPオフィスからのお知らせ

永野FPオフィスでは仲介の方のために審査落ちからの起死回マニュアルを販売しています。住宅ローン審査での通し方を12の事例で解説したものです

また住宅ローン審査のアウトソーシングとしての顧問契約も応募しています。詳細はお問い合わせしていただければ、私FP永野がご説明します

FPは『人生のゲームチェンジャー』

私が専門としているのは 住宅ローンの「入口」と「出口」 を支えることです。 入口(審査):「果たして自分は住宅ローンに通るのか?」という最初の関門。

CICなどの信用情報、年収、勤務形態などで不安を抱える方が多いですが、正しい知識と金融機関の選び方で逆転できることも少なくありません。

出口(支払い):「35年間、本当に払っていけるのか?」という長い道のり。返済比率やライフプラン、団信や固定金利の選び方を踏まえて、無理のない資金計画を一緒に作り上げていきます。

住宅ローンは「入口」と「出口」がそろって初めて“安心できるマイホーム購入”が叶います。 審査に不安がある方も、将来の返済が心配な方も、まずはお気軽にご相談ください