住宅ローンのコストとは

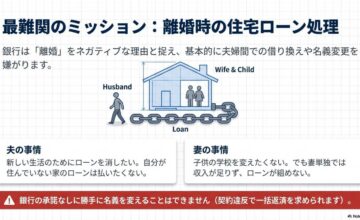

離婚での住宅ローン相談とは簡単に言えば夫名義の住宅ローンを妻名義にしてそのまま妻とお子様が今の家に住むという相談になります

最近では金利上昇を受けてフラット35を使うケースが増えてきましたが、フラット35を利用する際のコストはいくらくらいかかるのでしょうか

ある人は不動産屋さんに聞いて200万円と言われた。またある人は半額でいいと言われて100万円だったなんて話もあります。

またある人は一旦夫から買い取るのでそれを妻が買えばいいと住宅ローンの残高に上乗せさせた金額を要求されたなんて話もありました

このコストは安ければ安いほどいいのですが、では実際に夫から妻名義に変更するにはどのくらいのコストがかかるのでしょうか。それを解説します

離婚での住宅ローンには

今回はフラット35を使ったパターンを解説しますが、実際には数通り方法があります。例えば地方銀行の変動金利で住宅ローン手続きをするケースであったり、ネット銀行では新生銀行が使えます

審査が厳しい時は少し金利は高くなりますが別の金融機関の住宅ローンを使うこともあります。このように離婚での住宅ローンのパターンはいくつかありますが限られているのが現状です

その中で審査が通る住宅ローンを選びその中で金利など条件のいい住宅ローンを選んでいくという形になります。

名義変更にかかるコストとは

具体的にコストとはどんなものがあるのでしょうか。それを並べていくとこんな感じになります。

1、住宅ローンコスト

2、書類作成コスト

3、登記費用

4、火災保険コスト

5、適合証費用

この5つげ主なものになります。では安くすることができるコストとはどれでしょうか。それは書類作成コストです。

住宅ローンのコスト

住宅ローンを変更するにあたり住宅ローンには手数料というものがありこれがかかります。ローン金額に対して2.2%というのが最も多いです

残金が3000万なら66万円となります

登記費用も必要になります。おおよそ30万円から40万円程度を考えておくのですが、実際の金額は司法書士から見積もりをとってください。

書類作成コスト

ここがポイントです!

不動産屋さんで多額の費用を請求されたというかたがかなりいます。目安は3000万円で100万円程度と言われることがあるようです。

当オフィスでは5万円から20万円程度で収めてくれる方を探してもらいます。もし金融機関が売買契約書のみでいいと言えば十20万円もあれば収ます

問題は本審査の必要書類として重要事項説明書まで欲しいと言われた時です。その時でも安くやってもらえるところを探しています

適合証の費用

フラット35で名義を変更する時はその家がフラット35の基準に合っているのかの確認が必要です。それを証明するのが適合証というものです

夫の住宅ローンが銀行からの借入だと金銭消費貸借契約までの新たに取得しなければならないのでコストがかかります。

77000円を基準に中古プラスの適用までしてもらって88000円でした。

FPからのアドバイス

離婚での住宅ローン相談は非常に難しい面があります。離婚と言ってもさまざまなパターンがありますし、すぐに決まらない時もあります

しかし衣食住は人間生活の根幹となるものなのでできればリスクがない方がいいです。小手先の手を使って失敗して返って良くないことになった方もいます

もし夫名義の住宅ローンを妻名義にしたいがよくわからない、銀行が相談に乗ってくれないということがありましたらFPまで相談ください

永野FPオフィス

通話無料 0120−929−943

公式LINEからも相談を受けています

FPは『人生のゲームチェンジャー』

私が専門としているのは 住宅ローンの「入口」と「出口」 を支えることです。 入口(審査):「果たして自分は住宅ローンに通るのか?」という最初の関門。CICなどの信用情報、年収、勤務形態などで不安を抱える方が多いですが、正しい知識と金融機関の選び方で逆転できることも少なくありません。 出口(支払い):「35年間、本当に払っていけるのか?」という長い道のり。返済比率やライフプラン、団信や固定金利の選び方を踏まえて、無理のない資金計画を一緒に作り上げていきます。 住宅ローンは「入口」と「出口」がそろって初めて“安心できるマイホーム購入”が叶います。 審査に不安がある方も、将来の返済が心配な方も、まずはお気軽にご相談ください