目次

CICの『A』でマイホームはあきらめない

「CICにAがあると言われ、変動金利は否決に…」

でも諦めるのは早いかもしれません。金融機関によってはCICの『A』に厳しいところもあります。また保証会社でも同様に厳しい結果を出すところもあります。

どうしても家が欲しい!

そういう方はフラット35の利用を考えて見てはいかがでしょうか。フラット35は審査基準が明確で、準備次第で通過の余地があります。

本記事では、CIC『A』『P』を通すための具体ステップとNG行動をFP目線で解説します。

なぜ「変動はNG」でもフラット35に望みがあるのか

現在の住宅ローンの審査はスコアリング重視となっています。変動金利は特にこの傾向が強いと感じます。フラット35でも採用されていますが、同時に目視でも審査しています

ではスコアリングとはなんでしょうか。

ざっくり言えば審査項目を点数化して審査しているものと言えます。一定の点数以上は承認、未満は否決という具合にです。大量の審査が可能となりますので年々この傾向が強くなっています。

何が点数になるの?

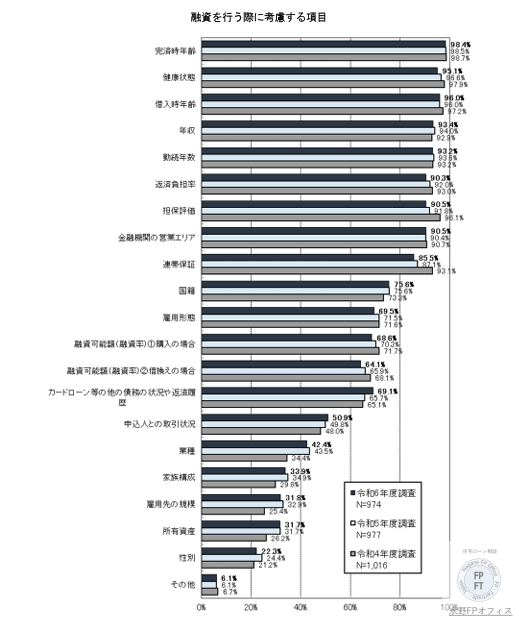

銀行や保証会社ごとに非公開ですが、だいたい審査項目は決まっています

信用情報の状態:CICの直近入金状況($/A/P)、申込件数、延滞履歴 など

返済比率・他の月返済:車ローン、カード・リボ、消費者金融の月額

収入の安定性:年収、勤続年数、雇用形態(正社員・派遣・自営 など)、業種

申込内容:借入額、頭金の有無、借入期間、ペアローン/収入合算の有無

物件要件:築年・面積・評価のしやすさ 等

→ これらの合計点=スコアが、社内基準を超えれば承認、足りなければ否決(「総合判断」等の表現)になりやすい、という仕組みです。

銀行とフラット35の違い

- スコア重視(民間・保証会社):総合点で判定。少しのマイナスが重なると落ちやすい。

- フラット35(住宅金融支援機構):返済比率・技術基準・面積など決められた審査項目でのチェック色が強い。スコアリングが基準以下の場合は目視での審査が行われているケースもあり。

どちらも審査はありますが、見られ方が違うため、変動金利で否決でもフラット35なら通る余地が出るケースがあります。

ただしフラット35ではCICの『異動』に関しては厳しです。例えば銀行では審査が通る余地があるスマホでの異動でもフラット35では審査は通らないです。

通すための3ステップ

STEP1|直近の入金状況を「$」に戻す

- 直近の遅延を解消して『A』や『P』から$に戻す

直近の延滞があって『A』がついている場合は、まずはローン会社に連絡して支払いをします。この時に1つ注意があります。それはスマホの機種代です

スマホ機種代には要注意

CICを見てスマホの機種代で『A』や『P』が入っている場合は、『店頭に行って』支払いをしてください。直接支払おうとすると『口座引き落としでないとできない』と言われることがあります。

口座引き落としだと遅くなるのでそれだけ審査が通るまでに時間がかかってしまいます。その弊害は最悪物件が他の人に買われてしまうことです。いい物件はすぐに買われてしまうので注意です。

また『A』や『P』の場合では一括しないようにしてください。ここでも完済証明書が必要となったりすると時間がかかるので一括だけはしないようにしてください。一括が有効なのは返済比率改善です

STEP2|返済比率を整える

- 返済比率の計算をして基準範囲内にする

- 車・カード分割払い・リボの月額を調整

返済比率の計算はあくまでも月の支払額です。5つの変数(ローン金額・年収・返済負担率・その他のローンの月の支払額・審査金利)のどれが1番改善できるのかを考えて調整してください

ここでは一括はとても有効な手段です。一括できる場合は返済比率改善で利用してください。『A』が原因だからといって慌てて一括しないようにしてください

STEP3|審査が通る金融機関で仮審査

- フラット35の金融機関で仮審査

フラット35は審査は2段階に分かれています。最初の審査は金融機関で行います。次に住宅金融支援機構での審査となります。

まずは金融機関での審査ですが、これはそれぞれ基準があります。例えば同じフラット35でも『A』に厳しい金融機関もあれば、サラ金系に借入に厳しいところもあります。

つまり、『A』でも審査が通る金融機関を選ぶことが重要なわけです。

実例(要約)

- 会社員 年収520万 CIC=A2件(3ヶ月前と5ヶ月前) A代理店で否決

→ その他の借入にAはなし、返済比率クリア、別の代理店でフラット35承認 - 運転手10年 Aが直近に1件 それ以前は『P』が10個 全部否決

→ 直近を『A』から「$」にしてから仮審査で承認

申込前チェックリスト

- □ 直近は「$」になっている

- □ 車・カードの月額合計を把握した

- □ 返済比率に問題はない

- □ 申込先は『A』での審査に強い代理店を選定する

まずは無料予備診断

上記のチェックリストでもわからない場合は無料で予備診断をいたします。Aがあっても「通る組み方」はあります。

年収・他の月返済・勤続・物件種別・物件価格とローン金額を教えていただければ、フラット35の可否を即日ご提案します。

▶ 公式LINEで「フラット診断」と送信ください

熊本市で唯一の住宅ローン専門のFPオフィスです。ローン会社で審査していた強みを生かしてマイホーム購入を初めてする方へネット銀行の使い方から変動金利か固定金利かのお悩みやライフプランを作成した資金計画まで知らないというだけで失敗したり損したりしないようにお客様のマイホーム購入を引き渡しまで全力でサポートしています。