目次

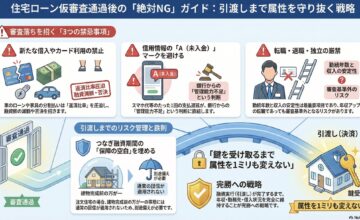

仮審査後のNG行動とは

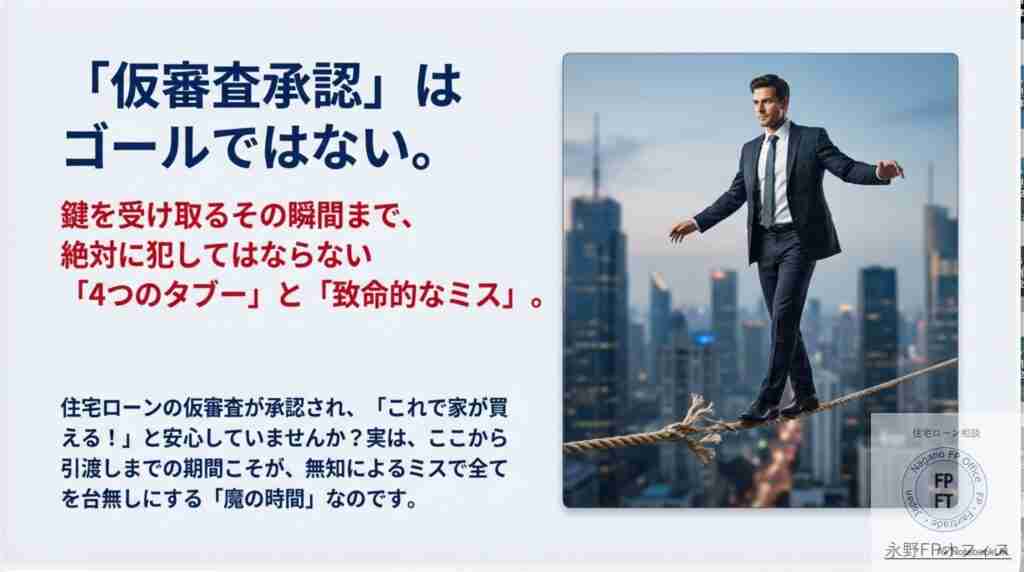

住宅ローンの仮審査が承認されると多くの人が「これで家が買える!」と確信し、気が緩んでしまいがちです。しかし、ここから鍵の受け取り(引渡し)までが最も「無知によるミス」で全てを台無しにするリスクが潜む魔の時間といえます

仮審査OKとなったのに残念ながら本審査で審査落ちという結果になってという相談が結構あるのは残念なことです。

もしそうなってしまったら取り返しがつかないってこともあります。そうなる前に知っておきたいことがあります。

それが仮審査承認になってから引き渡しまでやってはいけないことになります。今回のブログは仮審査承認から引渡しまでに絶対にやってはいけないことを詳しく解説します。

仮審査後にやってはいけないこと

新たな借入やカード分割払い(返済比率の破壊)

仮審査の承認は、あくまで「その時点でのあなたの借入状況」に基づいたものです。引渡しまでの間に新たなローンを組むことは絶対にやめてください。

その理由は、返済比率オーバーです。

返済比率は収入と現在のローンの月払い額で式を構成しています。つまり仮審査時から借入を増やすということは月の支払額が変わるということです。

これが住宅ローン審査の基本である「返済比率(返済負担率)」を即座にオーバーさせる原因となります。もちろん1回払いや法人の借入は大丈夫ですが、念のため借入をする前に金融機関に確認してください。

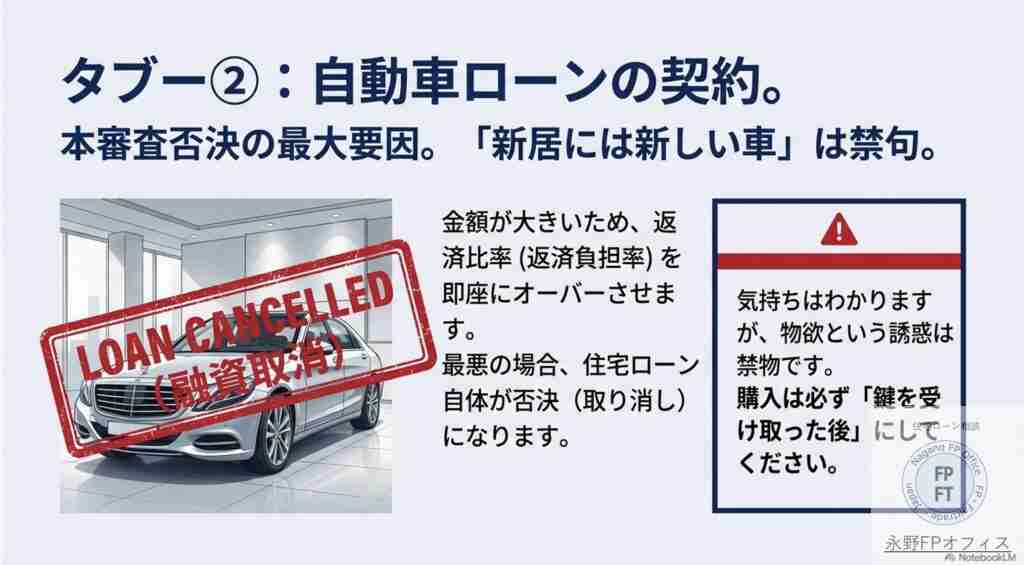

自動車ローンの契約

中でも1番ダメなのが自動車購入の分割払いです。なんといっても金額が大きいので特に返済比率オーバーに気をつけたいところです。

「新居には新しい車を」を引き渡しまでに実現させてはいけません。気持ちはわかりますが引き渡し後にしましょう。物欲という誘惑は禁物です。

月々の支払額が増えると、借入可能額が数百万円単位で減額され、最悪の場合は否決(ローン取り消し)に繋がります。

例え家電などの少額でのクレジットカードの分割払いやリボ払いも「借入」とみなされます。数万円の分割払いが原因で数千万円の融資が止まるのは、最も避けるべき「選択のミス」です。

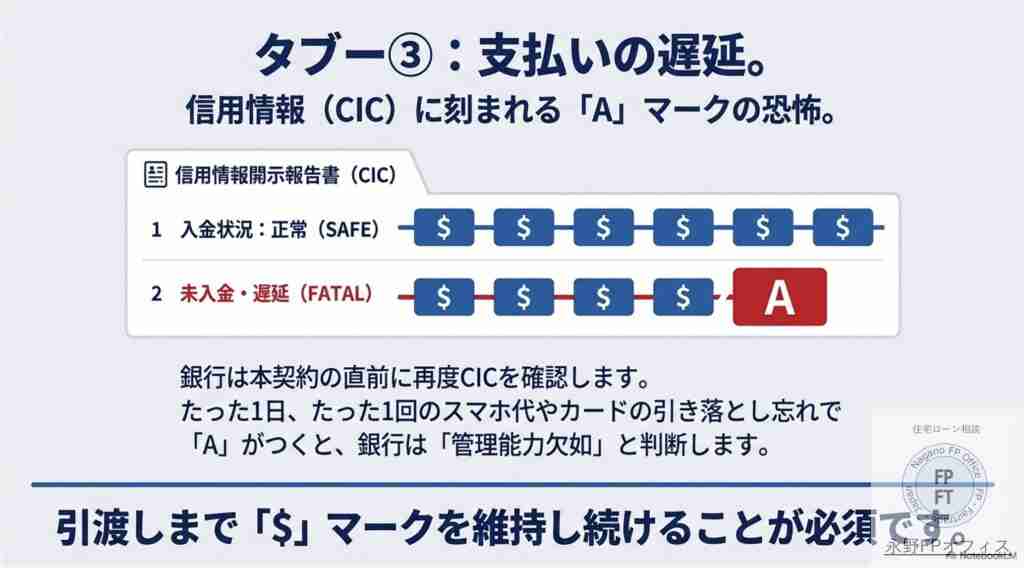

信用情報への「A(未入金)」マークの記録

仮審査が通った後も、金融機関は本審査や金銭消費貸借契約(本契約)の直前に、再度CICなどの個人信用情報を確認することがあります。

ここで支払いが遅れていると分かった時、『遅れているので』と言われて承認を取り下げられたらどうでしょうか。最悪ですよね。

実はこれも仮審査OK、本審査否決で多い理由の1つです。

うっかりした支払遅延なのでしょうがスマホ代や既存のカードの引き落としをたった1回でも忘れてしまい、CICに入金状況の「A」マークが刻まれると、銀行は「この人は管理能力に欠ける」と判断し、承認を取り消すリスクがあります。

「$」マークを維持する重要性

引渡しまで、直近の入金状況は全て正常を示す「$」マークで並んでいなければなりません。引き渡しまでの支払いは油断しないようにしましょう

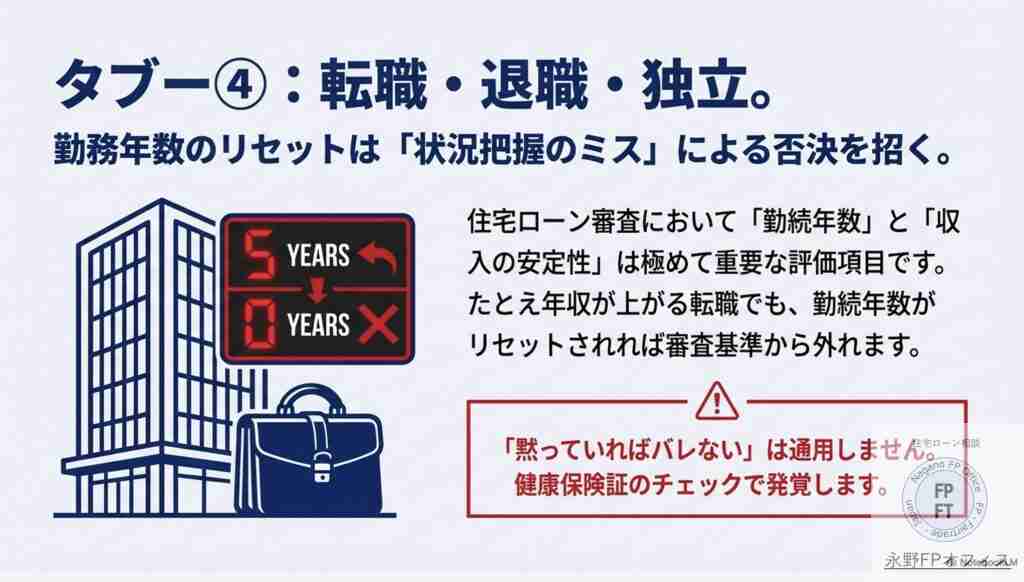

転職・退職や雇用形態の変更

住宅ローン審査において、「勤務年数」と「収入の安定性」は支払いに遅れないや返済比率オーバーと同じくらい極めて重要な評価項目です。

ここで気をつけてほしいのが転職の禁止ということです。こんな人はいないとは思いますが「家が建つから心機一転、転職しよう」と考えるのであればその考えは非常に危険です。

たとえ年収が上がる転職であっても、勤続年数がリセットされることで審査基準から外れ、「状況把握のミス」による否決を招きます。

黙っていればわからないのでは?と思うかもしれませんが、健康保険証のチェックで発覚することがあります。そうでなくても引き渡しまでは絶対に転職はやめてください

それは独立・起業も同じです。自営業者は住宅ローン審査において非常に厳しい目で見られます。確定申告が3期分揃わない状態での独立は、本審査の承認を絶望的にします。

つなぎ融資期間中の「生命保険」の軽視

審査とは関係がないのですが、仮審査から引き渡しまででやってはいけないことの1つに生命保険のチェックがあります。

つなぎ融資中の死亡は残された家族をとても危険な目に遭わせることになります。注文住宅の場合、土地代や着工金を支払う「つなぎ融資」を利用しますが、ここには大きな落とし穴があります。

団信の空白期間

通常の住宅ローンの団体信用生命保険(団信)が適用されるのは、建物が完成し住宅ローンが実行される時です。つなぎ融資期間中に万が一のことがあっても、住宅ローンの団信は適用されません。

遺族に残る多額の負債

つなぎ融資に団信がついていない場合、建築中に夫が死亡すると、残された家族が数千万円の建築費用を負うという「悲惨」な事態になります。この期間のリスクを生命保険等でカバーしておくことが必須です。

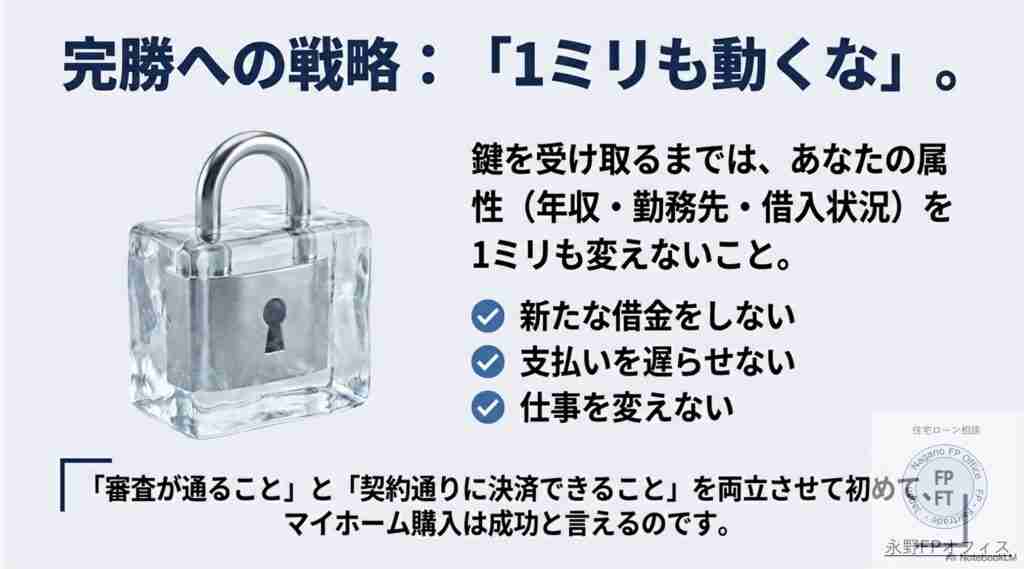

結論:完勝への戦略

住宅ローンの専門家としてのアドバイスは、「鍵を受け取るまでは、あなたの属性(年収・勤務先・借入状況)を1ミリも変えないこと」です。

もし、これらの判断に迷うようなことがあれば、一人で決断せず、審査の裏側を熟知した専門家に相談することをお勧めします。

「審査が通ること」と「契約通りに決済(引渡し)できること」を両立させて初めて、マイホーム購入は成功と言えるのです。

FPは『人生のゲームチェンジャー』

私が専門としているのは 住宅ローンの「入口」と「出口」 を支えることです。 入口(審査):「果たして自分は住宅ローンに通るのか?」という最初の関門。

CICなどの信用情報、年収、勤務形態などで不安を抱える方が多いですが、正しい知識と金融機関の選び方で逆転できることも少なくありません。 出口(支払い):「35年間、本当に払っていけるのか?」という長い道のり。

返済比率やライフプラン、団信や固定金利の選び方を踏まえて、無理のない資金計画を一緒に作り上げていきます。 住宅ローンは「入口」と「出口」がそろって初めて“安心できるマイホーム購入”が叶います。 審査に不安がある方も、将来の返済が心配な方も、まずはお気軽にご相談ください