目次

失敗しない中古住宅でのフラット35の使い方

「中古住宅+リフォームで住宅ローンを組もうと思ったのに、なぜか審査に落ちた…」

このような相談が、最近とても増えています。しかも「フラット35なら通ると思ったのに」と驚かれる方がほとんどです。

そう、お客様はフラット35は審査が緩いと思っているのです。それゆえに住宅ローン審査で落ちるとショックを受けるのです。

実は、中古住宅+リフォームでフラット35を使う場合には、『お客様の状況』と『金融機関選び』にに加えてフラット35ならではの特有の落とし穴があるのです。

当オフィスは住宅ローンの審査の専門家として全国から住宅ローン審査でお悩みの方の相談の受けています。中古住宅+リノベでのフラット35の審査に関してが今回のテーマです。

大間違いのフラット35の使い方

お客様から公式LINEより相談の連絡をいただいて『勘違いしている』と思うことがいくつかあります。その代表的なものは以下のことです。

1、審査が緩い

2、手続はどこも同じ

3、手数料がどこも同じ

そうなのです

フラット35はどこの金融機関のフラット35にするかによって、審査から手続から手数料まで全く違いのです。このことを聞いていないというお客様が本当に多いのです。

なぜか?

これは人によってはいうこと自体が不利益になるからというのが1つあります。フラット35は金融機関の利益商品です。つまり他のフラット35を使われると困るわけです。

また本当にこのこと自体を知らない不動産屋さんFP、セールスの方も多いです。だからお客様は自分のお金は自分で守るか、教えてくれる人に聞くかしかないのです。

フラット35の審査でつまずく理由とは

公式LINEより寄せられる相談からフラット35で審査に落ちた方の状況を見てみると大きく分けて3つになります。

フラット35の審査に落ちた方はまずは以下の3つをチェックしてみてください。

1、返済比率

2、CICなど個人信用情報

3、住宅ローン金額の不透明さ

特に1と2は重要です。。フラット35では返済比率オーバーになると『留保』という回答がきます。返済比率とは簡単にいうと収入と支出のバランスです。

また個人信用情報のCICを取得してみてください。その中に『異動』という文字があったら審査は通りません。もう1つ現在進行形で支払いが遅れている人も通りません。

この件に関しては詳細にブログを書いていますのでそちらを参考にしてください

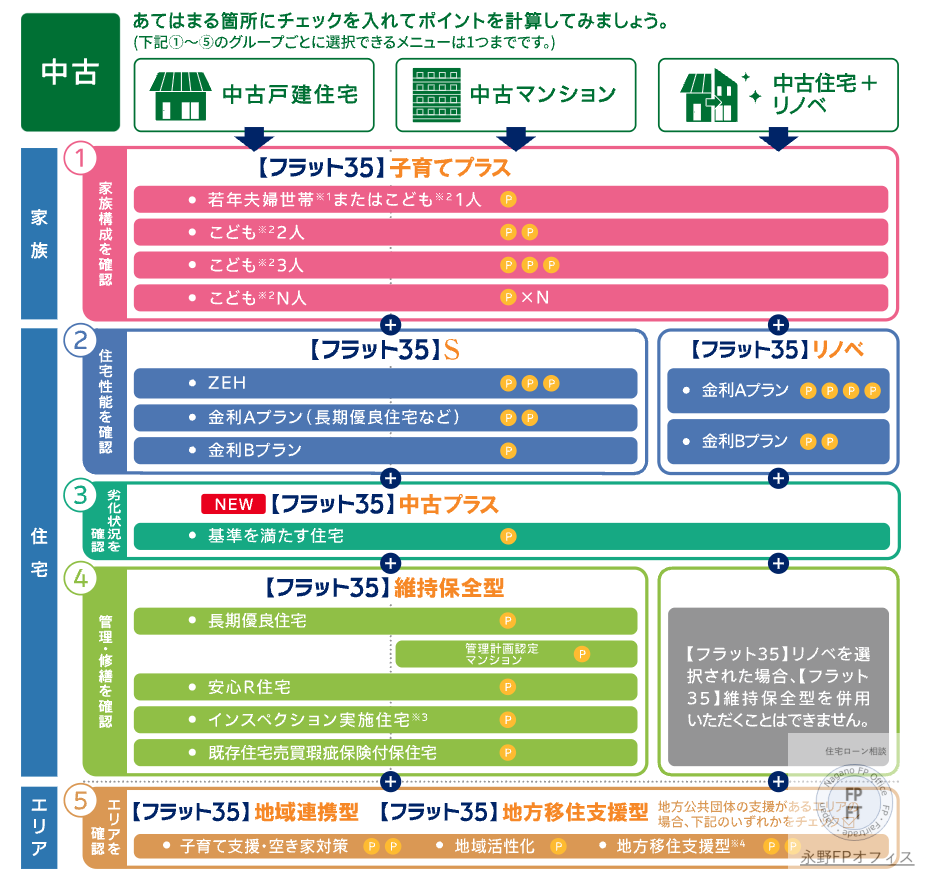

中古住宅でフラット35が使える条件とは

フラット35は中古住宅+リノベでも利用可能です。ただし2つ注意が必要になります。これは制度的なものなので必ず頭の中に入れておいてください

1、適合証が発行されること

2、リフォームのみでは利用できないこと

フラット35と銀行の住宅ローンの最大の違いはこの『適合証』が必要であることです。よく築50年以上の古く安い家を購入してリノベをしたいという方がいますが、ここで障害となるのが適合証です。

必ず適用になるのかを確認してください。特に昭和56年6月以降の建築物件なのかを不動産謄本で確認してください。

中古住宅でのフラット35の金利とは

フラット35の金利は新築と同じ条件です。現金が10%以上=融資率90%未満であれば金利が低くなります。

また『子育てプラス』も同じように利用できます。子育てプラスでは中古住宅では中古プラスと言ってさらに−0.25%が5年間割引されます。

金利が5年間で最大ー1%の割引となれば最初の5年間は変動金利より安くなる可能性もあります。しかし5年以降はポイントによって割引前の金利に戻りますのでご注意ください

よくある失敗パターンとは

では実際にどんな失敗パターンがあるのでしょうか。ここからは公式LINEからの相談で実際に寄せられたものから書いていきます。

1、審査が通らないのですが

2、リノベ業者を変更しろと言われた

失敗事例1)審査が通らない

冒頭でも書いた通りフラット35は審査が緩いと思っているので審査落ちするととてもショックを受けます。ショックを受けるのは仕方がないのですが諦めるのはまだ早いです。

なぜか?

フラット35ではどこの金融機関を選ぶかで審査結果が違うことがあるからです。Aという金融機関では否決だったがBという金融機関では承認ということがあるのです。

え?フラット35って住宅金融支援機構で審査するのでは?と思う人もいることでしょう

その通りではありますが、その前に相談した金融機関で審査がされています。CICを見るとその金融機関名が入っていることからもわかります。

特にCICの入金状況の欄で$以外の『A』や『P』が1年以内に入っている場合にはこのことが起こりやすいです。同じフラット35でも審査結果は違うので審査が通る金融機関のフラット35を使えば解決します。

失敗事例2)業者変更依頼

このケースではお客様に落ち度はないのですが、すんなり審査が通らないことがあります。そのケースは大きく分けて2つです。

1、不動産会社の問題

2、リノベ会社の問題

フラット35の審査ではお客様の審査だけでなく、業者さんの審査もあります。過去にトラブルがあった業者さんの取り扱いを規制しているということです。

ただこれはお客様にも当然当オフィスでもわからないことです

1、不動産屋さんの問題

このケースを言われた場合は過去に何かしらのトラブルがあったということなのでお客様再度ではどうしようもないことです。

通常はその不動産屋さんは自社がそういうことと理解しているのでふらっと35を使いたいと言ったら強烈に反対されるのではないかと思われます。

住宅ローンを変更するか、物件を諦めるかです

2、リノベ業者の問題

これは実に悩ましいのですが、フラット35の取扱い金融機関によって『不動産仲介業者さんがリノベする場合、もしくはその不動産会社の同資本・同系列の会社の場合』はリノベ部分の取り扱いはできないと言われることがあります。

その場合はリノベ業者を変更するか、フラット35の金融機関の変更をする形になります。当オフィスでは最初にリノベ業者を確認してからフラット35の金融機関を選んでいます。

ちなみに20%以上の現金が入る場合は別ですが、金利や子育てプラスなどの割引はどこの金融機関でも同じと思ってもいいです。

審査が通るところから選ぶのが基本です

FPとしてのアドバイスとまとめ

1、契約書のチェック

マンションを含む中古住宅を購入してリノベする場合には、まずは契約書を確認してください。物件価格にリノベが入る場合には、リノベの見積書や請負契約書が必要になります。

当然その契約書の中身も要チェックです。先日契約書をチェックしていたら『300万円のリフォームが入ることを確認した』という一文がありました。

業者も決まっていない段階でこの契約書は大丈夫なのか?金額も見積もりも出ていないのに?ということもありました

2、審査が通るフラット35を選ぶべし

お客様だけでなく業者さんですらフラット35はどこでも同じというかそんなことすら関心のない人が多いのが現実です。

当オフィスでよくいうのは、『どんなに金利が低くてもどんなに団信がよくても審査が通らない住宅ローンには価値がない』ということです。

反対に言えば審査が通らない住宅ローンをお勧めするなんて論外とも思っています。まずは審査が通るやすい金融機関を選んでください。みんな間違っています

以上のことに注意して上手にかつスムーズに住宅ローン(フラット35)を使ってください。

熊本市で唯一の住宅ローン専門のFPオフィスです。ローン会社で審査していた強みを生かしてマイホーム購入を初めてする方へネット銀行の使い方から変動金利か固定金利かのお悩みやライフプランを作成した資金計画まで知らないというだけで失敗したり損したりしないようにお客様のマイホーム購入を引き渡しまで全力でサポートしています。