目次

どうする?離婚でのマイホームの住宅ローン

増え続ける住宅ローン相談の1つに離婚での借り換えというものがあります。結婚生活時代に2人でマイホームを購入したが離婚することになり名義を変えたいという相談です。

当オフィスでの相談でもっとも多いのが女性側からの相談でこの住宅を売らずにこのままお子様と一緒に暮らしたいので夫の名義を妻に変えたいというものです。

しかしこの離婚での住宅ローン借換はFPでもできる人があまりいないくらい難易度が高いものとなっており、それゆえに『名義変更はできない』ということが言われています。

この相談では当オフィスのように住宅ローンの審査の専門家として弁護士からも依頼を受けるくらいに相談解決の実績があり、住宅ローンの手続きに熟知している必要があります。

今回のブログでは当オフィスが実際に夫名義から妻名義に移して離婚した実例を3つ紹介します。全部読むと読者自身が借換できるのかどうかの判断ができるようになります。せひ全部読んでいただき自分はできるのかを確認してください。

離婚での住宅ローン借換

住宅ローン審査の専門家としてFP相談をしている永野FPオフィス(熊本市北区 代表 FP永野 修)では住宅ローンさえ通れば人生が変わるという方からの相談業務をしています。

審査が通らないから家が買えないという相談や離婚で夫名義の住宅ローンや不動産を妻名義に借換してお子様とそのまま住みたいといった相談に対応しています。

クレジット会社に17年勤務して審査をしてきたことからローン審査に精通していること、住宅ローン相談を15年間してきた豊富な経験があるからこそ難解なローン相談ができます。

今回は離婚での夫から妻への住宅ローン借換に関してブログにしました。最後まで読めば住宅ローン相談の中でも最も難解な相談の1つである離婚での借り換え方法がわかってきます。

ただ審査と手続きという住宅ローン相談でも基本中の基本が理解していないと難しく感じるかもしれませんのでその時はご相談ください

増え続ける離婚での住宅ローン相談

離婚が増えてきたとはいえ、実際に離婚するとなると女性は経済的に生きていけるか不安になるのは理解できます。本当に離婚してお子さまと暮らしていけるのか不安ですよね

その安心を求めてFPに相談に訪れます。この離婚での住宅ローン相談は2種類あり、離婚するか悩んでいる時と離婚を決めた後では相談内容が大きく変わります。離婚で悩んでいる時では経済的な不安に関する相談となっており、離婚を決めた後では住宅ローン借換相談が多いです。

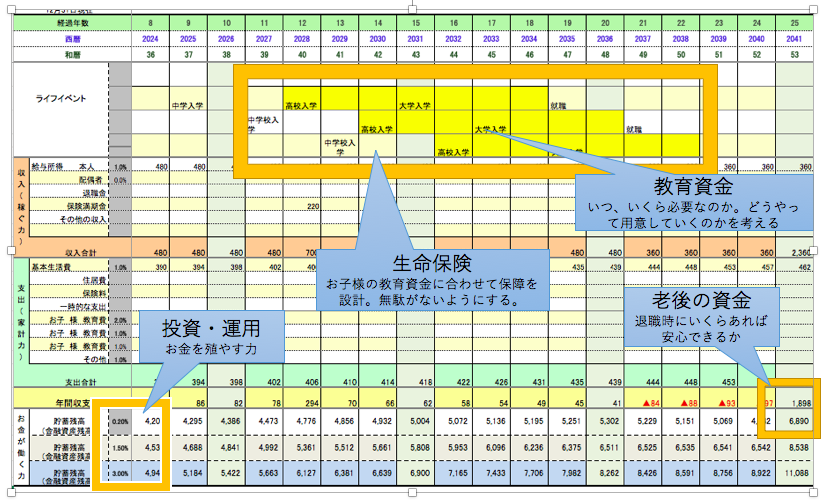

離婚前の相談では不安を払拭するために離婚後のお金のシミュレーションをしていただいてます。具体的にいうとライフプランを作成して現実を理解していただいています。

ここでのポイントは3つあります

1、離婚後の住宅ローンの支払い 2、お子様の教育資金 3、自分の老後資金

とくに住宅ローンの支払いは大きな借入を自分1人で支払っていくことへの不安に対処になります。しかし賃貸住宅を借りても同じかそれ以上の家賃を支払うことになるのでここでは確認という意味が大きいです。

離婚決定からの住宅ローン相談

離婚するか悩んでいる人でも離婚をすることで腹が決まったあとでも住宅ローン借換相談が相談の最終の着地点となります。

ここでは借換に必要な条件と手続きを説明します。そして条件が整っていれば住宅ローンの仮審査からスタートします。ここで住宅ローンの仮審査が通れば実際に離婚が進んでいきます

では離婚での住宅ローン借換の手続きとはどんなものでしょうか。

離婚での住宅ローン借換の手続き

夫名義の住宅ローンを妻名義にするには3つのことを知っておく必要があります。その3つとはどんなものでしょうか

1、住宅ローンの借換フロー

2、住宅ローンの審査

3、注意点

離婚での住宅ローン借換フロー

住宅ローン借換の手順はまずはヒアリングから始まります。実はこの借換がうまくいくかはここで決まると言っても過言ではありません。

まずは借換可能かの実現性をチェックして行きます。

住宅ローン借換難易度の確認

確認する事項は主に今の住宅ローンのこと、妻の状況に関して、妻の住宅ローンの審査に関しての3つになります。この3つの要素が整えば借換ができる可能性が高くなります。

1、今の住宅ローン

2、妻の状況

3、妻の住宅ローン審査

では実際にどのようになっていれば借換の実現性が高くなるのでしょうか。まずは今の住宅ローンはどこから借りているのかからスタートします。銀行なのかそれともフラット35なのか、です。

今の住宅ローン状況確認

現在の住宅ローンを知るには返済予定表が必要になります。返済予定表でわかることは3つになります。この3つは妻の住宅ローン仮審査でも必要な項目になります。

1、どこの銀行の住宅ローンか

2、支払い回数

3、ローン残高

なぜこの3つが必要なのか、実は住宅ローンの借り換えでは妻が審査が通る場合には現在の金融機関で借り換えるのが大前提になるからです。

その際に住宅ローンの金額と回数で返済比率を計算して問題ない場合はCICなどの個人信用情報を確認の上で仮審査が進んでいきます。

妻の状況と住宅ローン審査

妻で住宅ローンを借り換えるためには仮審査が通ることが前提になります。住宅ローンの審査では収入やその他のローン、勤務年数や勤務形態も重要になります

特に勤務形態は正社員であることが望ましく、派遣社員や契約社員になると住宅ローン審査が厳しくなる金融機関もあるくらいです。例えば返済比率計算で年収を半分で計算したり、勤務年数を2年以上としたりです。

もう1つ妻がパートだった場合には借換ができないと思ってください。派遣や契約社員とパート勤務では住宅ローンの審査においては違うとみなされます

住宅ローンの仮審査

状況の把握ができたら住宅ローンの仮審査をします。仮審査は主に現在のローンの金融機関で審査することになります。

それとは別にもっと条件がいいところ、具体的には金利が低い金融機関の2つ行うことが多いですがそれでも優先順位は現在の金融機関が高いです。

その理由は借換の時に手続きがめんどくさくないことがあげられます。他の金融機関への借り換えだとタイミングや書類などまで考えなければならないのでできれば同じ金融機関がベストです。

住宅ローンの借換の形態

実は離婚での住宅ローン借り換えでは2種類あります。借換先に金融機関から指定されますのでそれによって変わります。

1、住宅ローンの残高での売買

2、贈与

このどちらで行うかによって本審査での必要書類が変わりますので仮審査の時にあらかじめ聞くようにしています。

例えば売買と言われた場合には今の家を夫から妻が住宅ローン残高で買い取ることになりますので売買契約書が必要になります。

贈与と言われた場合は贈与契約書を結ぶようにしています。この2つの違いはもう1つ税金の絡みも出てきます。

例えば売買の場合では住宅ローン控除が適用になる可能性があります。この辺りも税務署に行き個別相談を受けていただいております。住宅ローン控除が使えるとライフプランも変わります。

離婚での借換実例3選

では実際にどのような借換があるのか実例を3つあげてみます。

1、フラット35からフラット35

2、フラット35から変動金利

3、変動金利から変動金利

実は変動金利からフラット35の借り換えはできません。またフラット35のように離婚での借り換えで利用できない金融機関がありますので事前に調査しておいてください。

1、フラット35からフラット35

フラット35での借り換えはどこの金融機関かによって方法が変わりますのでまずは金融機関へ確認の電話をしてください。

今までで2つパターンがあり今回の例は住宅債権管理回収機構に電話してほしいと言われました。もう1つ他の金融機関へ借り換えてほしいとのことでした。それはフラット35から変動金利へでお話しします。

お客様から住宅債権管理回収機構に電話してもらうと2つのことを言われたそうです。1つは夫から妻への借り換え、もう1つは住宅ローンはそのままで不動産の所有権妻へ変更してもいいとのことです。

今回は住宅ローンはそのままで登記簿の所有者を夫か妻に変更することを選びました。しかしこれにはかなりのリスクがあります。

1、夫が死亡したら税務上どうなるのか?

2、夫が仕事を辞めて支払えなくなった場合

色々なことを考えて養育費の支払いとともに公正証書を作成して保全を図りました。1番の懸念は夫が再婚した場合、住宅ローンの支払いをきちんとするかですから公正証書が必須となります。

2、フラット35から変動金利

先ほどのフラット35でのもう1つのケースで他の金融機関で借り換えと言われたので変動金利で借り換えして住宅ローンの名義も不動産の所有者も妻に変更しました

妻が公務員だったこともあり返済比率も住宅ローンの審査もスムーズに行きました。仮審査が承認になったら次は離婚後に本審査となります。

本審査では夫が支払っている住宅ローンの口座のコピーや離婚した証明(戸籍謄本や判決)が必要となります。つまり夫の協力が必要になるので円満な離婚ならいいのですが訴訟になっていると難易度が急に高くなります。今回は協力的でなかったので大変でした。

問題は次に金融機関を見つける際の注意点です。それは抵当権の抹消の書類を当日でなくても大丈夫な金融機関を見つけることです。これは結構大変なのです。通常は借り換え当日に抵当権設定するからです。

本審査も無事に審査が通り、大変だった夫からの書類のやり取りに1番苦労しなかが名義変更は終了しました

3、変動金利から変動金利

変動金利から変動金利ではまずは今の銀行に方針を確認することになります。方針とは売買か贈与かです。今回は贈与と指定が来ました。

まずは仮審査をして承認になりましたので夫と妻の間でマイホームの贈与契約書を作成して金融機関に提出しました。

この贈与は『負担つき贈与』という形になるのでこの段階で税務署に個別相談に行ってもらい贈与税の確認をしてもらいました。その後に本審査をして借り換え完了です。

他の銀行も考えましたが金利もあまり変わらなかったのでめんどくささが少ない今の銀行で借り換えをしました。

まとめ 離婚での名義変更の住宅ローン借換

夫名義の住宅ローンと不動産名義を妻名義に変える場合には諸条件の確認が必要になります。特に妻の収入や勤務形態に関することはこの解決の成否を分けます

あとはどこの金融機関の住宅ローンから借りているかで方法などが異なりますのでまずは今の金融機関に相談することになります

その上で今の金融機関で借り換えるのか、それとも他の金融機関になるのかが決まります。いかがでしたでしょうか。

難易度高めの妻への住宅ローン借換の実例をあげて説明してみました。もし自分ではできないとと思ったらご相談ください。

公式LINEでの相談は無料になっています。実現可能かの判断をしますのでご利用ください。

永野FPオフィス 永野 修『審査の通らない住宅ローンに価値はない』

クレジット会社で17年間毎日CICを見てきたのでどうしたら審査が通るのかがわかるという職業病を武器に他社ではできない住宅ローン選びをメインとしています。ローン業界に30年以上の豊富な経験と年間100件以上のマイホーム購入のお手伝いをしています。お客様の80%は公務員であとの20%は医師と看護師になっています