目次

現金200万円の追加を言われた

「え?現金で200万円追加?そんな話聞いてない!」

引き渡し日も決まりようやくここまできたかと喜びを噛み締めていた時に想定外の費用が発生したというわけです。

こういった『トラブル』、実は決して珍しい話ではなく少なくないのです。ではどうしてこんなことが起こったのでしょうか

今回は、住宅見積もりで見落とされやすい5つのポイントと、実際に200万円の現金追加を求められた実例を紹介します。

永野FPオフィスより

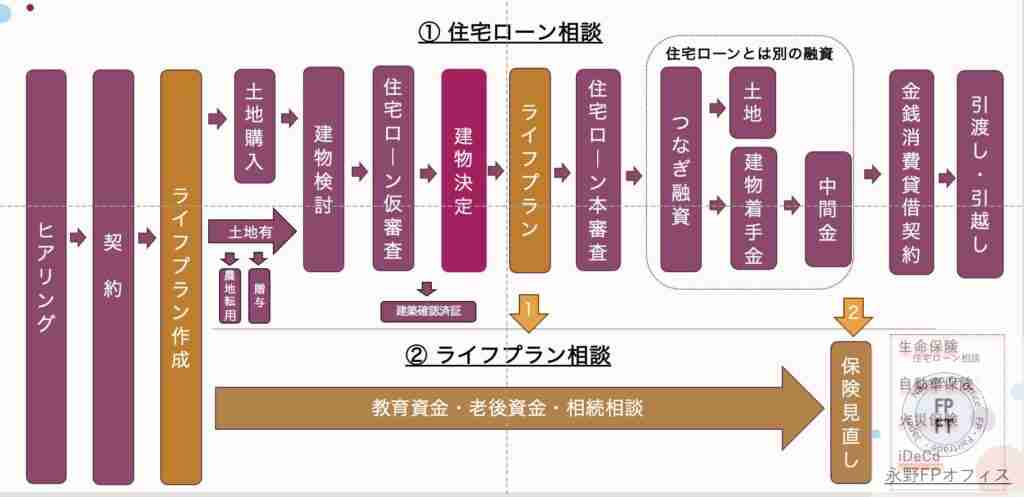

当オフィスの住宅ローン相談の特徴は、『住宅ローンで失敗をしたくないお客様』と失敗の1つである『ローン落ちのリカバリー』を得意とすることです。

誰にでも失敗はありますが、これがこと住宅購入や住宅ローンとなると人生では致命傷となりかねないために慎重にしたいというのがお客様の希望です。

当オフィスはローン会社に勤務していた経験を活かしてお客様に失敗がなく、たとえ失敗をしてもリカバリーして夢のマイホームをお届けしたいと願っています。

注意すべきは諸費用

FPとしてたくさんハウスメーカーの見積もりを見ていますがこの家族には分相応か、不相応かはわかりますが家が高いかどうかはわからないです。

大手ハウスメーカーと地場工務店でも違いますし、材質や住宅の構造や仕様でも大きく違います。しかし唯一わかるのが諸費用と言われるところです。

ここを見ると結構大雑把になっていることが多いです。例えば火災保険の欄を見ると1年になっていたりします。現在では5年で加入する方が多いのに、です。

では住宅ローンの仮審査をする時点で資金ショートなどの失敗をしないために諸費用のどこの金額を見えばいいのか、大きく分けて五箇所あります。

1、外構費用

2、地盤強化

3、エアコン・カーテン

4、登記費用

5、つなぎ融資の費用

中でも2の地盤強化費用と5のつなぎ融資費用に関しては見積もりに入ってないケースもあります。できる限り必要となる費用を入れ込んで住宅ローンの金額を決定することが大事です。

ではその1つ1つをみていきます

見積もりが甘い項目5つ

1、外構

商談の最初の方なので見積もりには適度な金額で書いてあることもあれば、工務店におっては記載がないところもあります。

少なくとも100万円以上の金額、お客様によっては200万とか300万円必要になるのでここの記載がない場合はプラス200万円から300万円を考えましょう

2、地盤強化費用

見積もりには地盤調査費用の記載はあるのですが、地盤を調査した結果強化しないといけないくなった場合にはやはり100万円から150万円程度必要になります。

調査しだいでは強化不要となるケースも少なくないのですが仮審査の段階では記載がない場合は計上しておきましょう。

外構と地盤調査で300万円以上かかるケースがあるのでここの金額を住宅ローンの金額に加えておかないと大きな資金ショートの源となります

3、カーテン・エアコン

これも両方で100万円では効かないくらいになることが多いです。エアコンもメーカーによって違いますし、カーテンもピンキリです。

エアコンは大型家電ショップで購入した方が安いことが多いですが、部屋数によっては大きな金額になり、それに伴いカーテンの金額も増えます。

ここで1つ注意ですが、カーテンを見にいく時に最初に高級なものを見ないようにしてください。最初は量販店のようなところがいいです

最初に高級店に行って素敵なカーテンを見ると量販店に行った時にその質の違いに愕然として、安いカーテンを買えなくなるからです。

4、登記費用

住宅ローンでの登記は表題登記での家屋調査士や抵当権での司法書士への支払いになりますが、お客様によっては分筆や解体での滅失登記が必要な時もあります

また親の土地に建てるときには農地転用が必要な時もあり、これらの費用もそれ相当にかかりますのである程度は載せておきたいところです。

できれば仮審査の前に見積もり取れるといいですが、それができない時は50万円以上はプラスしてください。見積もりに入っているときは50万円以上ならその金額を使ってもいいです

5、つなぎ融資の費用

この費用が入っている見積もりはほとんど見ないので自分で計算するしかないです。私は自分で計算して計上するようにしていますが、30万円以上になりますので注意してください。

土地を持っているか、購入かによっても大きく変わりますが手数料がいる金融機関もありますし、住宅ローンの金利よりも高いのが一般的なので建物の金額が高い人ほど要注意です。

つなぎ融資の詳細はこちらのブログを参照にしてください。

仮審査の金額での注意事項

上記の諸費用の項目で抜けているところや甘いところがあったら自分で追加してから住宅ローンの申し込みをしてください

この時の注意事項は『仮審査の金額は多めにする』ということです。仮審査では多めの金額で審査しておけば、実際の金額が決まった時に本審査で下げた金額(本当の金額)に出せばいいです

また中には現金を入れようと思っている方もいるでしょう。その時もできれば現金は入れずにフルローンという形で仮審査にしてください。減額はしやすいですが増額には厳しい金融機関もあるからです。

その時の注意事項はいくら仮審査は多めの金額と言っても返済比率が合わなければ否決になりかねませんので返済比率の計算を忘れずにしてください。

またどこの住宅ローンを選ぶかによっても返済比率の計算は違うのでご注意ください。

住宅ローンの成否は仮審査で決まる

ここまでやれば住宅ローンの金額で失敗して追加で現金を支払うなんてことはなくなります。あるお客様はここをセールスに任せたので追加で払うことになったそうです。

住宅ローンの審査落ちでもそうですが、住宅ローンの成功や失敗はこの仮審査までで決まります。きっちりとしたヒアリングが正しい住宅ローン選びへとつながり、スムーズかつ安全を保つことができます。

もし自分ではできそうもないということでしたらぜひFPに相談してみてはいかがですか?当オフィスでは最初のヒアリングから引き渡しまで一緒にやりますので住宅ローン選びの失敗というのがなくなります。

ご相談は公式LINEもしくはお問い合わせ欄からお待ちしています。

熊本市で唯一の住宅ローン専門のFPオフィスです。ローン会社で審査していた強みを生かしてマイホーム購入を初めてする方へネット銀行の使い方から変動金利か固定金利かのお悩みやライフプランを作成した資金計画まで知らないというだけで失敗したり損したりしないようにお客様のマイホーム購入を引き渡しまで全力でサポートしています。