目次

え?もしかして家が買えないの?

初めまして永野FPオフィスの代表FP永野です

クレジット会社でローン審査を17年やってきた経験をもとにお客様の住宅ローン審査をアドバイスしているFPです。マイホーム相談に携わって10年になります。住宅ローン審査の専門家として審査が通らなかったお客様でも多くの方がマイホーム購入できたと喜んでいただいております。

親の土地に家を建てることが決まったのでネットから仮審査をしてみたら審査が通らなかった。あれ?と思ったけどネット銀行は審査が厳しいと聞いていたのでもう1つ審査してみたらまた落ちた。

マイホームはどんなに金利が低くても団信さよくても審査が通らなければマイホームは購入できない。とするともしかして私たちは家が買えないの?と悲しみに暮れてませんか?

その原因はただの銀行の選択ミスかもしれません。そんな時は仮審査が通らない原因を把握する必要があります。そこで親の土地に家を建てる場合の『ローン審査の教科書』を確認してみてください

当オフィスは10年以上にわたって住宅ローンで悩んでいる方の相談を承ってきました。審査が通らないと悩んでいたお客様のマイホーム購入のお手伝いもしてきました。

その過程で生まれた方法を今回はブログでご紹介します。このブログを読むときっと審査が通ってマイホーム購入の夢が叶うはずです。大きく分けて5項目になりますので1つ1つ確認していってください

マイホーム購入は楽しい思い出になるものです。辛い思い出にするのはやめましょう。それにはここに書いてある5つのことをするだけです。そう5つだけなのです。

仮審査が通らない理由3つとは

多くの人、おおよそ10人中8人は何事もなく無事に住宅ローンが通ってマイホーム購入をしています。残り2人のうち1人は過去もしくは現在のローン上で問題が生じていて審査が通らない人でしょう。

問題は残り1人。10人中1人の人はこういった住宅ローン審査が通らないで悩むという状況が起こってしまいます。ではこの1人は何が問題で深い悩みとなるのでしょうか

1、銀行の選択ミス

2、返済比率オーバー

3、CIC上の問題

銀行の選択ミスはそもそも不動産屋さんやハウスメーカーのセールスの住宅ローンの理解不足という問題とお客様の金利と団信だけで選んでしまったことからの2つになります。

多くのお客様は不動産屋さんやハウスメーカーのセールスが住宅ローンに詳しいと思っているようですがそこがそもそもの間違いといえます。え?と思うかもしれませんがそれが現実なのです。

そうなると住宅ローンは自分で考えていくしかないのですがその考え方がわかっていないために審査が通らないという問題が起こるのです。では考え方とはなんでしょうか。

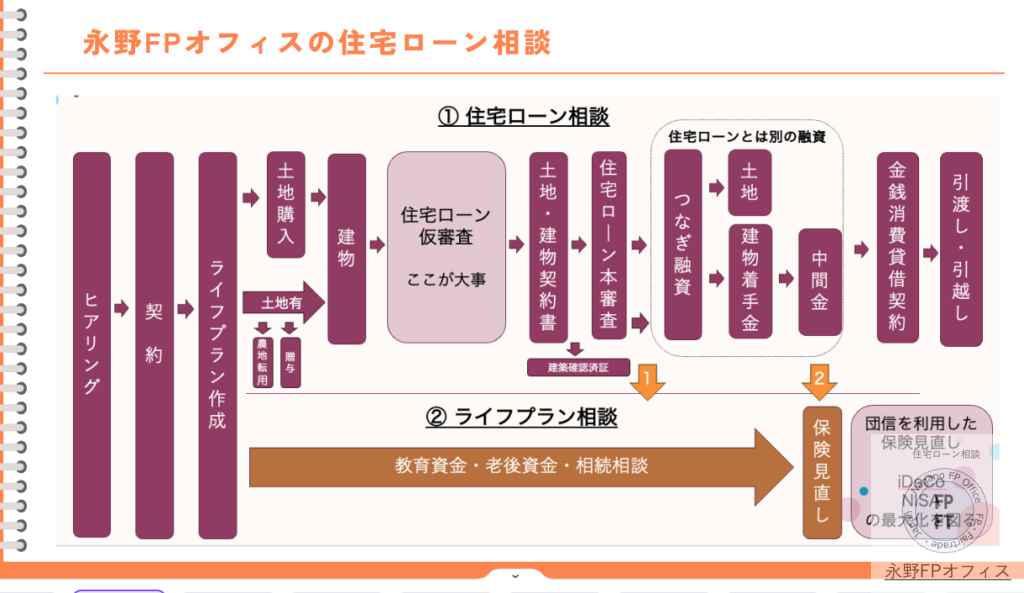

注文住宅の住宅ローンのフローとは

住宅ローンの審査を通す前にまずは注文住宅の住宅ローンフローを確認します。特に親の土地に家を建てる方は土地を購入する人よりも少し難易度が高くなります。

その理由はその土地が利用されていない土地だったことに起因しています。例えば農地転用が必要だったりするからです。住宅ローンのフローを以下の図にしました。

1、土地を選ぶ 2、建物を決める 3、仮審査をする 4、土地・建物の契約 5、住宅ローンの本審査 6、つなぎ融資 7、金銭消費貸借契約

マイホーム購入には土地+注文住宅の他にマンションや建売、中古マンションや中古住宅などがありますが注文住宅の住宅ローンでは『土地』と『つなぎ融資』いう要素が大きな違いです。

住宅ローンの審査を通過させる上で土地の理解というのは特に大事になってきます。言い方を変えれば土地の理解不足で仮審査否決となっている事が特に多い。次に土地を理解してください

1、都市計画図の確認

自分が家を建てる土地を知ることから住宅ローン審査は始まります。『彼を知り己をしれば百戦危うからず』は住宅ローン審査でも言えることです。己の1つ土地を知りましょう。

その手始めは都市計画図の確認からスタートします。なぜ都市計画図からスタートなのかというと担保評価が違うからです。

もっと具体的にいうと市街化区域と市街化調整区域では担保評価が大きく違うことから市街化調整区域の場合はネット銀行やメガバンクでは審査が通らないからです。

ではどうすればわかるのかというとネットで『都市計画図+〇〇市』で検索してみてください。自分が建てる土地を見るとわかります。

1−1 市街化調整区域の場合

ここで市街化区域であればいいのですが市街化調整区域であるならネット銀行で審査が通らなかった原因はここにあることが判明します。

最も市街化調整区域とは何かというと開発を抑制する地域なので本当にこの土地に家が建てられるのかの確認もしなければなりません。市役所などで確認してみてください

市街化調整区域ではネット銀行やメガバンクの審査は厳しいです。ここで審査が通らないと言っている人も多いです。しかし別の銀行なら審査は通ります。

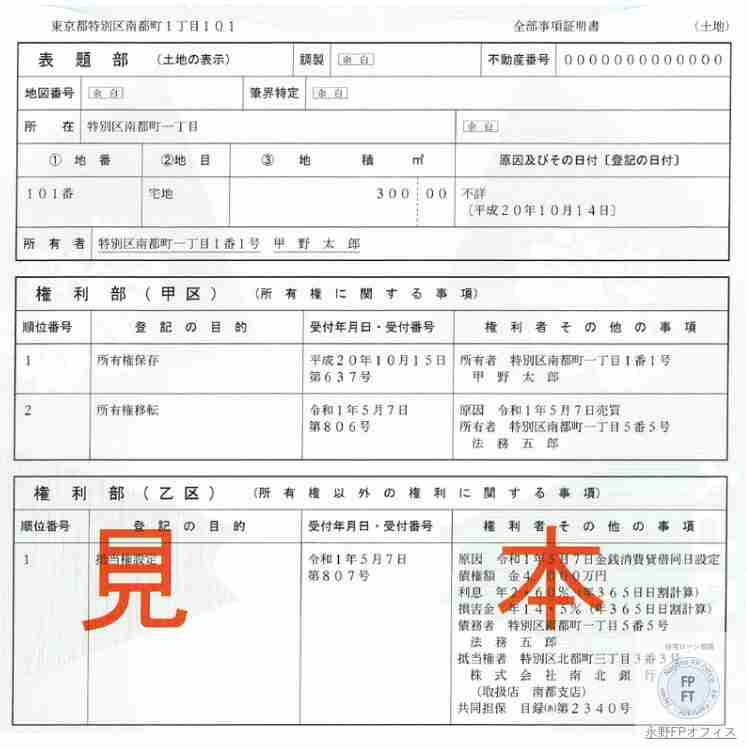

2、不動産謄本を確認する

親の時に注文住宅を建てる時には必ず土地の謄本を確認します。もしあなたがFPに相談するとしてFPを選ぶ基準になるものこの5つをするかしないかがバロメーターになります。

つまりこの5つしないならばそのFPを選ぶことはリスクがあるということです。もしかしたらただ単に土地販売やもっと最悪なのは生命保険を販売したいだけなのかもしれないからです。

1、所有者の確認

2、地目の確認

3、面積

4、権利部乙区

5、所有者の意思の確認

2−1 所有者の確認

土地の不動産謄本を確認する項目は大きく5つあります。最初に土地の所有者の確認です。本当にあなたが起こっている親か祖父母なのかです。

過去にあったのが親と思っていたら女性の名前となっていたのですっかり妻と思っていたら父の姉とのことでした。『ご存命ですか?』と聞くととっくにお亡くなりになっていると。こうなると相続問題の解決からスタートになります。

所有者が確認できたら所有者の健康状態を確認します。もしかしたら銀行に行くことになるかもしれないからです。車イスや膝が悪くて歩けない状態の場合ということもあり得るからです。

この場合は贈与なども考慮に入れる必要があります

1−2 地目の確認と農地転用

所有者を確認したら次に地目の確認です。ここが『宅地』となっているのであればいいのですが親が使っていない土地の場合は『田』や『畑』になっていることも多くあります。

この場合は農地転用が必要になります。農地転用してマイホームを建てる場合には注意することがあります。それは先の都市計画図で確認した市街化区域かそれ以外かでかかる時間が変わってきます。

もし市街化区域であれば届出ですむので2週間もあれば終わります。しかし市街化区域以外の場合は許可が必要なので2ヶ月以上はかかるのと準備も変わってきます。

1−2−1 農地転用での必要な知識

市街化区域以外の土地を農地転用して家を建てる場合にお客様がすることはまずは住宅ローンの仮審査の承認です。この承認が農地転用では必要書類になります。

農地転用でマイホームを建てるケースではネット銀行の利用はすっぱり諦めてください。どんなに金利が低くても審査が通らなければその住宅ローンには価値がないからです。

地方銀行やJAなどで仮審査をして承認をとってください。ここでもう1つ大事なのは銀行などから仮審査の承認の連絡があったら条件を確認しておいてください。詳細は後ほどお話しします

1−3 面積

地目の次は面積を確認します。面積を確認する理由はもし地目が宅地以外で農地転用が必要となった時に面積次第では土地の分筆が必要になるからです。

面積が500平米以上だった時は行政書士などの専門家に相談することになります。地目や現地の状況、面積などを確認してから『農地転用』が可能かを確認する必要があるからです。

1−4 権利部 甲区乙区

不動産謄本は表題部と権利部に分かれており、権利部の甲区では差押などの記述がないか、乙区では抵当権や根抵当権などが載っていますのでチェックしてください

住宅ローンというのは抵当権第一位が条件となっています。もし甲区で差押が入っているのであれば解除させてください。

乙区で多く見るのは根抵当権が入っているケースです。この場合も金融機関に残高を確認していただき抹消するようにしてください。所有者名で差押、もしくは根抵当権が入っていたら消してから仮審査してください。

1−5 所有者の意思の確認

自分たちが建てる家の土地がどんなものかが理解できたと思いますがここで所有者の方に確認することがあります。

1、本当にこの土地に家を建ててもいいか

2、土地に抵当権が入ることにあるが了承してくれるか

3、高齢であって健康状態に問題がある時は銀行に一緒に行ってくれるか

4、3が無理な状況であれば贈与は可能か

5、必要書類にサインをしてくれるか

以前、所有者が祖父で上記のことを尋ねたら『家を建てるのはいいが抵当権が入るのはダメ、銀行も行かないし贈与もしない』と言われてその土地にマイホームを建てるのを諦めた方がいました。

また贈与の承認が出た場合には贈与税がかからないのであればと条件が出されることが多いので相続時精算課税制度を確認しておきたい

簡単にいうと2110万円まで贈与しても贈与税はかからないが当然このようなメリットがあれば相続時にデメリットが発生することもあるのでメリット・デメリットの両方を確認してください

グーグルアースで現地を目視

都市計画図、不動産謄本で土地の概要を確認したら最後に現地に訪問してください。すぐにはいけない場合は最低でもグーグルアースで現地の確認をしてください。

ここで確認して欲しいのは建築基準法での接道義務の確認です。幅員4メートル以上の法令上の道路に2メートル以上触れているのかです。

実家の土地に建てる場合には特にこの確認を怠らないようにしてください。もっともハウスメーカーの方達に確認すると大丈夫ではあります。

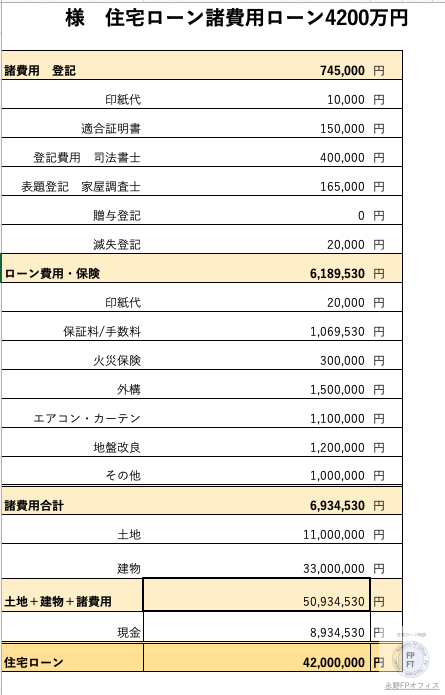

3、建物の見積もりの確認

土地の確認があわりましたら次は建物の確認になります。ここでは自分たちが気に入った建物の値段がいくらなのかですが住宅ローン審査をする上で特に必要なのは諸費用の金額です。

たくさんのハウスメーカーや工務店の見積もりを見るのですがこの諸費用は抜けていたり少ない金額が入っているケースが多いので自分で足していく必要があります。

そして仮審査の金額は返済比率を確認することも大事ですができる限り多めにしておくことが大事になってきます。

3−1 諸費用の確認

諸費用のチェック項目

1、外構の金額はいくらか 2、地盤改良の料金を追加する 3、火災保険の金額を1年から5年にする 4、カーテンやエアコンの金額は入っているか 5、ローン手数料は正しく入っているか

3−2 トータル金額の確認

諸費用の金額を追加したら土地+建物+諸費用の合計金額を出します。そしてその金額で仮審査をするのですがその際に注意があります。

1、仮審査は多めの金額にすること

2、返済比率内で仮審査をすること

3、現金を入れる予定があってもローン多めで審査すること

トータルの金額があなたの収入とローン金額の比率以内でないと審査は通りません。いくらまでなら審査が通るのかも把握しておきます。

現金も返済比率を計算してからですが返済比率以内であることを条件にできる限り少なめで仮審査をしてください。実際は本審査で合わせることにあります。もし現金を入れるのをやめたいと思っても仮審査承認後だと再審査になりますので最初に現金少なめ、ローン多めにしてください

過去に仮審査で3000万円で承認になっていたのですが3400万円になったので再審査をしましたが否決となったので3000万円に戻そうと思ったがそれはできないと銀行に言われてローン自体秘訣に。結局別の銀行で最初から審査となったケースがあります。

4、『いくらまで』確認

先ほどの返済比率のことを話しましたがマイホーム購入では『いくらまで』が大きく3つあります。この3つを間違いなく把握してください。

1、いくらまで住宅ローン審査が通るのか

2、いくらまで返済可能か

3、いくらまでなら豊かな老後が過ごせるか

1のいくらまで審査が通るかは返済比率の計算をすれば大丈夫です。これは正確にする必要はなくおおよそで大丈夫です。その理由は銀行の審査で使っている数字がわからないことがあるからです。

2と3はライフプランで見える化してください。マイホーム購入となると目の前の金額しか見えなくなる方がいますがマイホーム購入は人生でのほんの1ページでしかないです。お子様の教育資金や老後資金のことも考えたマイホーム購入計画が必要になります。

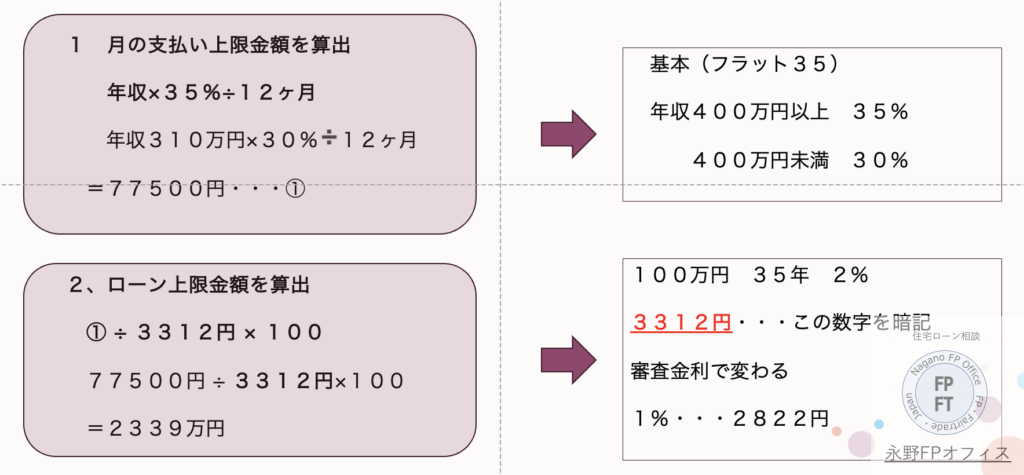

4−1 返済比率の計算

もう1つ審査が通らないと相談する人の特徴として返済比率オーバーというのがあります。これは金融機関によって審査金利が違うのですがオーバーしていると審査は通りません。

今までは銀行や不動産屋さん、ハウスメーカーにセールスの方が電卓で計算して大丈夫とか言ってくれていましたが今はネットから自分で申し込みをする人が増えているので返済比率オーバーの方が多いです。

上記の図をもとにまずは年収(夫婦合算)×35%ででた数字を12ヶ月で割って月の支払いがいくらまでなら通るのかを確認します。(①)。もし自動車ローンやキャシシングリボがある場合は月の支払額を引き算します。

そしてその月の数字を0.3312で割り算します。この0.3312は100万円を35年、金利2%の月の支払額です。つまり審査金利を2%とした場合で仮に計算しているのです。

ますはこの計算をして返済比率ないであるかを確認して見てください。もし返済比率がオーバーしているのであれば改善しないと審査が通らないことになります。

4−2 いくらまで返済可能か、老後資金は?

このいくらはライフプラン作成して返済可能か、老後資金は大丈夫か、そしてその前の教育資金は十分に確保できているかを確認します。

たまにFPにマイホームの相談をしたつもちが保険屋さんで生命保険に入りすぎて住宅ローンの支払いに?をきたしている人がいますが論外ではないでしょうか。

相談する人を選ぶこともマイホームj購入では必要な条件と言えます。

5、住宅ローンを選ぶ

住宅ローンを選ぶにも順序というものがあります。上記の例で言えば返済比率オーバーで対策もせずに審査をすれば否決になってしまいます。

また市街化調整区域にもかかわらず金利が低いほうがいいと言ってネット銀行を選ぶのも同じです。住宅ローン選びとはお客様の事情と金融機関の審査の事情のマッチング作業です。

では住宅ローンを選ぶ手順とは何か?

1、固定金利か変動金利か 2、審査が通る銀行を選ぶ 3、団信を選ぶ 4、上乗せ金利を入れてシミュレーションをする 5、住宅ローン候補の選び方

この順序で選べば間違いは起こらないのですが審査が通らない住宅ローンを選ばないことがとにかく大事になります。

妻の実家の土地に家を建てる時の注意

妻の実家に家を建てる時は住宅ローンだけでなく親のことにも配慮する必要があります。例えば妻の親が介護を期待しているとしたらどうでしょうか。

親の面倒を見るのは当たり前でしょう。と言われてはい、そうですねと言えますか?こうしたところでトラブルが起こりがちです。

また夫の親はどう思うでしょうか。なんでうちにも土地があるのに妻側の親の面倒をうちの息子が見ないといけないんだ。自分たちはどうするんだ?となったらどうでしょうか。

こういうところまで配慮して計画しないと2世帯住宅は特に計画破綻しかねません。今までもこうした例がいつくもありますのご注意ください。

引き渡しまでの注意事項

もし2世帯住宅を建てる場合は親世代と子供世代で住民票を分けてください。その理由はもし災害などにあった時には義援金がそれぞれの世代が受け取れるからです。

これは災害でもし家を建て直さないといけなくなった時に資金面で役に立ちます。違いは200万円以上になりますので忘れないようにしてください。

まとめ 注文住宅での住宅ローンとは

土地で住宅ローン審査が違うことがわかったと思います。自分が建てる土地が市街化区域なのか?それとも農地なのか?それで審査する金融機関が変わります。

また仮審査の金額にも気を配ってください。できるかぎり多めにするのもポイントです。ただ多すぎと言っても返済比率を計算した上でにしてください。

長くなりましたが私のように住宅ローン専門のFPは皆最低このレベルはやっています。もしこのどれかをやっていなかったとしたら保険取得が目的のFPだったり、住宅ローンにあまり詳しくない不動産屋さん、セールスである可能性があります。

人えらびはマイホーム購入の失敗の大きな要因でもあります。そこにも気をつけてマイホーム購入での住宅ローン選びをしてください。

メールで相談の方はこちらから

熊本市で唯一の住宅ローン専門のFPオフィスです。ローン会社で審査していた強みを生かしてマイホーム購入を初めてする方へネット銀行の使い方から変動金利か固定金利かのお悩みやライフプランを作成した資金計画まで知らないというだけで失敗したり損したりしないようにお客様のマイホーム購入を引き渡しまで全力でサポートしています。