目次

肥後銀行プレミアムローンへの借換効果

最近金利上昇が大きなニュースとなっています。それに伴って変動金利から固定金利への借換の相談が出始めていますが、月の支払額が大幅に上がるのを見るとかえって悩みが深くなります

「最初からフラット35を選んでおけばよかったのかも」

そんなことを言うお客様までいますが、それをいったところでどうにもなりません。現実的な対応は主に3つあります

1、そのまま

2、金利が低いローンに借換

3、固定金利へ借換

今回は2の金利が低い銀行へ借換をテーマに肥後銀行と熊本銀行のプレミアム住宅ローンの比較をしながらこの2つの銀行の住宅ローンを解説していきます

金利が低い住宅ローンとは

実は老後資金を含めたライフプランにおいて住宅ローンをコントロールすることはかなり重要です。なぜなら土地も建物も金利もものすごく高くなる一方で収入は上がっていないという現状があるからです

収入が金利を含めた物価ほど上がっていないと言うことは、住宅ローンの家計への圧迫度が大きくなっていると言うことです。

そこで固定金利に変更すると言うことはよっぽど家計に余裕があるのであれば別ですが、月に2万円ていど上がる方もいる場合に現実的とは言えないのが深い悩みとなります

では金利が低い住宅ローンとはどこなのでしょうか。まずは全国的に見てみます。

借換候補の住宅ローン

熊本の住宅ローンを考える前にネット銀行やメガバンクの借換の住宅ローン金利を見てみるといまだに0.5%台や0.6%台があることがわかります。

そこまで行かなくても1%を切る変動金利住宅ローンは結構あります。特にSBI系である住信SBIネット銀行や新生銀行は低いと感じます。

問題は住宅ローン審査が通るのか、です。

ここがネット銀行で借換か熊本のプレミアム住宅ローンで借り換えるのかのポイントになります。その目安とはなんでしょうか

1つは土地になります

ネットで『都市計画図 自分の住所』で検索してみてください。そこで自分が住んでいる住所が市街化区域であればチャンスはあります。しかしそれ以外の場合はプレミアム住宅ローンを選ぶことになります

なぜならネット銀行やメガバンクでは土地の担保評価を審査上では重くみているからです。では今回は熊本のプレミアム住宅ローンに借り換えるとして実例で効果を考えていきましょう

熊本銀行から肥後銀行プレミアムへの借換

今回の相談は熊本銀行の住宅ローンを利用している方が肥後銀行のプレミアム住宅ローンへの借換を考えているというと言うものです。

ここで1つ知っておいてほしいことがあります

熊本の方は肥後銀行と熊本銀行の住宅ローンを同じものと思っている節がありますがこの2つの銀行の住宅ローンは全く違う特徴があると言うことです

金利と団信、審査で比較してみます

熊本銀行の住宅ローンの特徴

熊本銀行の住宅ローンを5つの項目で特徴を見てみます。金利、審査、フロー、つなぎ融資、団信内容の5項目です。相対的に見ると全国的にみてもオーソドックスなフローとなっています。

1、金利

プレミアムローン 0.457% ガン団信付き 0.575%

通常 0.725%(手数料2.2%)

保証会社で全国保証を利用したときは上乗せ金利もあります。

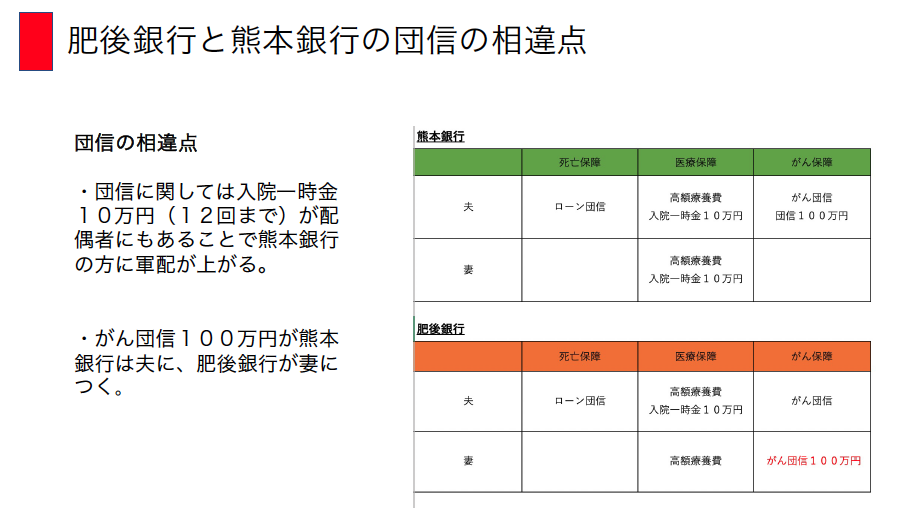

2、団信

ガン団信付き・・・ガン一時金100万円もプラスして申込人についています

入院一時金・・・入院したら主債務者に一時金10万円、連帯債務者にも付帯しています。

3、住宅ローン審査

肥後銀行よりも柔軟という印象を持っています。勤務年数1年以上、自営業者は2年経過してから申し込みが可能となります。

団信加入が条件となります。注意することはワイド団信がないので病歴に不安のある人は他の住宅ローンも申し込みをしておいてください。

4、住宅ローンフロー

仮審査から本審査となり承認になったらつなぎ融資となります。住宅ローンの支払いは引き渡し後となるので賃貸の支払いと住宅ローンが重なることはありません。

仮審査は免許証、保険証、源泉徴収票を準備して申し込み用紙に記載します。

5、つなぎ融資

熊本銀行のつなぎ融資には審査があります。審査が通ると契約することでつなぎ融資が利用できます。熊本銀行のつなぎ融資には団体信用保険がついているのでその点は安心です。

土地決済では100%+仲介手数料などを入れることも可能です。手持ちの現金が少ない人にとってはいいのではないでしょうか。

着手金、中間金は請負契約金額のそれぞれ30%までとなっていますので請負契約書で割合がそれ以上になっている場合はあらかじめ工務店やハウスメーカーと話をいておきましょう。

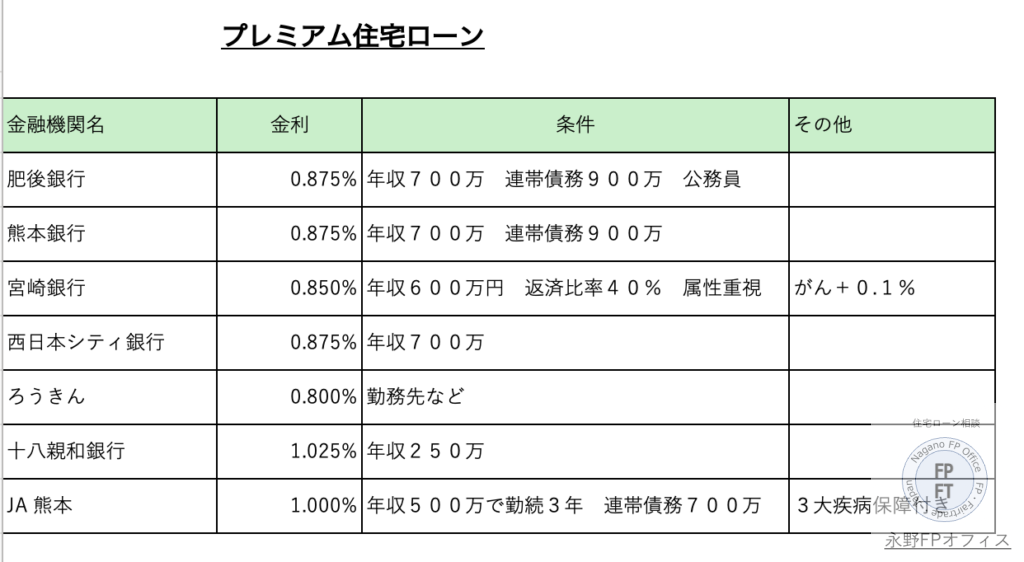

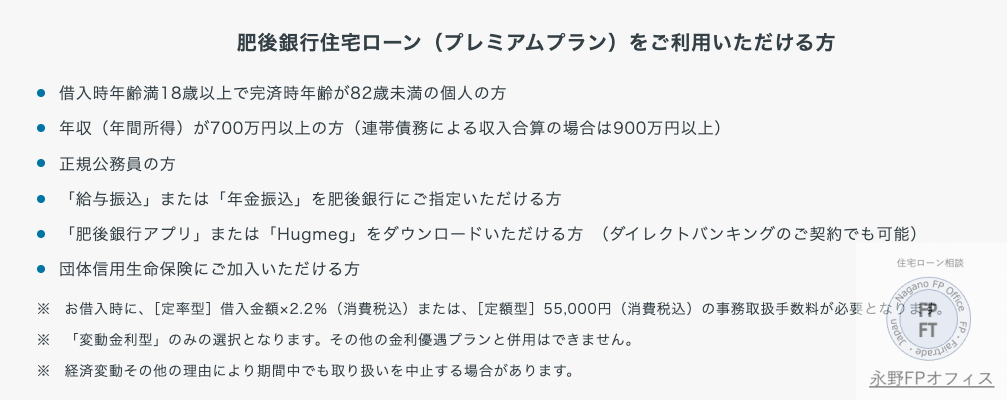

肥後銀行のプレミアム住宅ローンの特徴

肥後銀行のプレミアム住宅ローンの特徴はなんといっても金利が低いことです。ただし要件があって当てはまることが条件となっています。

まずは金利を確認すると通常の住宅ローンよりも金利が低いことがわかります。ただし誰でもが使えるわけではないのでプレミアムという名前が付いています

肥後銀行のプレミアムの条件

その条件とは何かというと年収要件です。直近の年収は700万円以上ですが連帯債務でも900万円でもOKです。最近肥後銀行は熊本銀行に合わせた形です。

熊本銀行になくて肥後銀行にあるのが公務員ならOKと言う項目です。今回のお客様も公務員なので肥後銀行は公務員に声をかけているのかもしれません。

熊本銀行と肥後銀行のプレミアム住宅ローンの比較

双方のプレミアムローンの中身は一般団信(死亡団信のみ)なら0.875%でガン団信付きなら0.975%ですがガン団信の中身が少し違います。

フローなどの基本は違いますが商品内容的にはほとんど同じといってもいいです。あとは借換なので経済的メリットと団信メリットがあるのかどうかです。

詳細は他のブログに書きましたのでこちらを参考にしてください。次は熊本銀行から肥後銀行のプレミアムへの借換メリットはあるのかです。

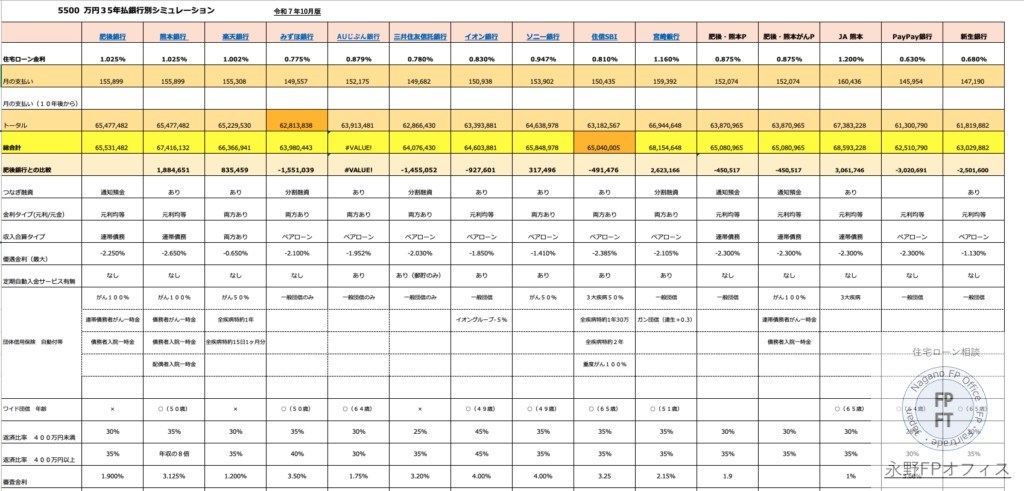

結果から言うとこの金利さではメリットはないと言えます。つまり熊本銀行1.125%から肥後銀行0.975%への借換なら手数料と登記費用がかかる分効果はない

次に団信はどうでしょうか

今回の肥後銀行の提案では借換メリットはないという結果になったのですが団信も借り換えるほどの効果はないように見えます。

ネット銀行ではどうなのか

同じ条件で3800万円で32年払い、金利をガン団信をプラスして0.69%としたらどうでしょうか。新生銀行の住宅ローン借換プランで簡単な計算をすると以下のようになります。

月の支払額 110,313円

これならと思う人もいるとは思いますが熊本銀行の住宅ローンの団信は入院一時金10万円とがん一時金100万円がついています。

つまり医療とがん保険の機能も付いています。これは生命保険料を軽減すると言う意味では軽視できないものです。

もちろんネット銀行への借り換えでは住宅ローンの審査に通るのか、というポイントも欠かせないものです。審査の通らない住宅ローンで比較したところで意味ないですよね。

まとめ 借換効果を実感するのは1%を超えるローン

住宅ローンの借換メリットは金利で計算するのですがローン金額には登記費用とローン手数料を考慮することわ忘れないでください

また手間暇もかかるのでこれならという効果が出ないと借換メリットは感じないのではないでしょうか。また団信も変わりますので金利だけでなく団信を考慮に入れた生命保険設計まで考えて借換メリットを計算してください。

今回は1.125%から借換メリットはあるのか、ですが借換メリットを感じるのは難しくなることがわかります。ましてやローン審査が通るのか、も考える必要があるのですがから借り換えの際はFPに相談するなどした方がいいです。

今回は質問をいただきましたので計算してみましたが上記の要領で計算してみるといいです。もし自分でできないようであればご相談ください。

永野FPオフィスの住宅ローン相談

担当FP 永野 修

ご相談は公式LINEからどうぞ

FPは『人生のゲームチェンジャー』

私が専門としているのは 住宅ローンの「入口」と「出口」 を支えることです。 入口(審査):「果たして自分は住宅ローンに通るのか?」という最初の関門。CICなどの信用情報、年収、勤務形態などで不安を抱える方が多いですが、正しい知識と金融機関の選び方で逆転できることも少なくありません。

出口(支払い):「35年間、本当に払っていけるのか?」という長い道のり。返済比率やライフプラン、団信や固定金利の選び方を踏まえて、無理のない資金計画を一緒に作り上げていきます。 住宅ローンは「入口」と「出口」がそろって初めて“安心できるマイホーム購入”が叶います。 審査に不安がある方も、将来の返済が心配な方も、まずはお気軽にご相談ください