目次

高額化するマイホーム対策

初めまして永野FPオフィスの代表FP永野です

クレジット会社でローン審査を17年やってきた経験をもとにお客様の住宅ローン審査をアドバイスしているFPです。マイホーム相談に携わって10年になります。住宅ローン審査の専門家として審査が通らなかったお客様でも多くの方がマイホーム購入できたと喜んでいただいております。

マイホームの見積もりを見た時にまず思ったのではないでしょうか。『高い!』そうなのです。今は円安などの影響もありとにかく建物の金額が高いのです。

セールスの方から住宅ローンの提示を受けたときにもう1度びっくりします。え!50年払い?最近のセールスの方は売りやすいようにと50年払いで提案してきます。

『こんなに長い支払い大丈夫かな?』というと大丈夫ですよ、もしお金ができたら一部繰上げ返済すればいいからと言います。しかしその言葉には責任感も何もなく売れればいいだけです。

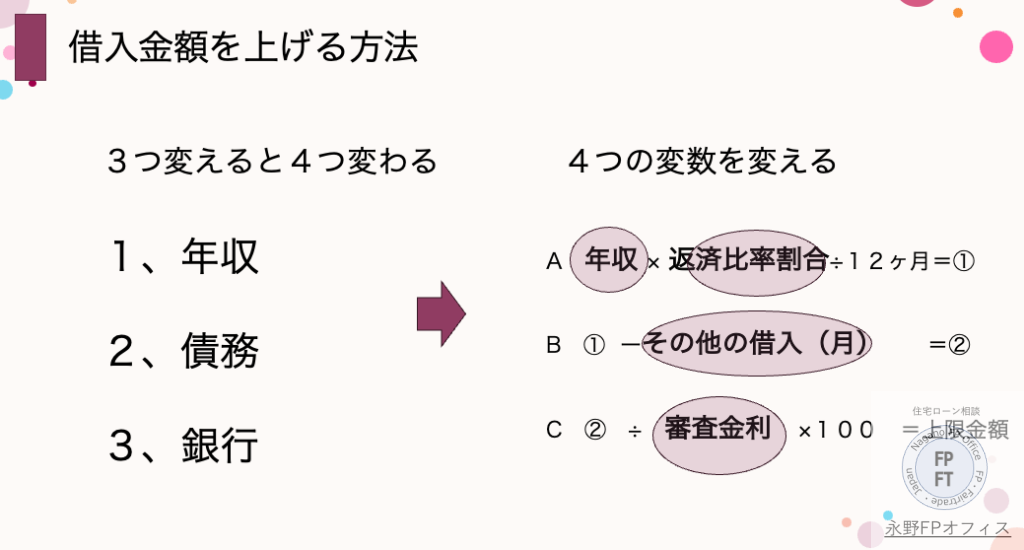

では予算を削ればいいかというとそれも限界があったりします。今回のブログは住宅の金額は変えずに住宅ローンの金額を算出する4つの変数を変えて対応する方法になります。

最後まで読むと住宅ローンの上限金額はどうやって算出されるのか、どうすれば短い回数に収まるのかがわかりますので5分だけお付き合いください

私はいくらまで借りれるの?

借入の上限額はお客様の状況や銀行によって違います。ではどうやって算出しているのかというと式があります。それが上記の図です。

この4つを変えることによって借入上限額を上げることが可能になります。上限額を物件金額に合わせると支払い回数を変えることができます。

例えば年収600万円で35年払い、その他の借入もなくフラット35(金利2%とする)で借りようとしているとします。すると上限金額はこのように計算できます。

600万円×35%÷12ヶ月=17.5万円 17.5万円ー2万円=15.5万円 15.5万円÷0.3315×100=4675万円

つまりこの人の借入上限額は4675万円となります。しかしこの上限額よりも物件価格が高ければ回数を伸ばすしかありません。支払い回数を35年以上にしたくなければ減額しかないのです。

減額にしますか?それとも回数を伸ばしますか?と言われたら回数を伸ばす方を多くの人は取っています。しかし中には取れない人もいます。それは35年後に80歳になるような支払い年数が上限の時です。

ではマイホーム金額を下げることなく支払い回数を短くするにはどうしたらいいでしょうか。それは4つの変数を変えることになります。具体的に4つの変数とは何か?

・収入

・返済比率割合

・その他の借入支払い(月)

・審査金利

この4つを個別に見ていきましょう

収入を変える

収入を変える方法で1番簡単なのは収入合算になります。年収が夫のみで600万円よりも妻と合算して800万円の方が支払い回数が少なく抑えられます。

例)800万円で35年、審査金利2%で5000万円の物件が買えるのか

800万円×35%÷12ヶ月=23.3万円

23.3万円ー2万円=21.3万円

21.3万円÷0.3315×100=6425万円

35年払いで住宅ローンの上限が6425万円に変わりました。年収200万円でこれだけ変わるのです。また妻をすでに入れている場合は例えばフラット35であれば児童手当を入れたりできます。

その他親子リレーローンなど収入を変える方法もいくつかあります。

返済比率割合を変える

返済比率の割合は収入によって変わります。例えばフラット35では年収400万円以上で35%、未満で30%となっています。仮に年収が395万円だと30%で計算することになりますが児童手当を入れると400万円以上になり35%になります。

395万円だと上記の条件(年収のみ変更)とすると2375万円までが上限ですが400万円だと2916万円と550万円も多く借りることができます。

物件が2500万円だった場合は395万円では回数を伸ばすしかありませんが児童手当を加えて400万円以上にすると35年で大丈夫となります。

その他の支払額を変える

この方法が1番多くありますしFPの腕の見せ所となります。まずは上記の例で行くと月に2万円の返済があるとします。これを少なくすれば借入上限額が増えます。

親からの贈与や借入で返済

年収600万円だと仮に月に支払額がなければ5270万円まで借りることができます。先ほどは月に2万円の支払いがあったので上限が4675万円でしたので約600万円上がったことになります。

では具体的な方法は主に4つあります。

1、贈与で借入を返済

2、一時的に親から借りる

3、借入だけをおまとめして月に支払額を下げる

4、住宅ローンと一緒にしてしまう

住宅ローンおまとめを利用

先ほどは借入を贈与や親から借りて返済した場合には600万円上限金額を上げることができたと言いましたが今度は住宅ローンと一緒にした場合を考えます。

自動車ローンを130万円で金利3%、6年払いで買っていたとします。それを住宅ローンに入れるとします。するとどうなるか。まずは自動車をそのままだと4675万円とします。

2年後の残高は89万円としてそれを住宅ローンと一緒にします。すると物件は5190万円までが上限になります。(本当はもっと上限が高くなる=審査金利2%で計算した)

審査金利を変える

最後に審査金利を変えるとどうなるのか。先ほどまでは審査金利を2%で計算していましたが仮に1%の金融機関に変えたらどうなるでしょうか。

2%だと4675万円でしたが審査金利1%の金融機関にしたら5492万円になりました。金融機関を変えただけで約800万円も変わります。

この方法を使うには各金融機関の審査金利を知っておく必要があります。その代わりに適用金利が高い場合もあり、適用金利が高ければ月の支払いが大きくなりことになります。

実際は比較検討してどの方法にするのがいいのかを選びます。

まとめ 建物の高額化に対応する

4つの変数を変えることで住宅ローンの上限金額が変わり、支払い回数の上限金額も変わります。それには各銀行の審査金利や返済比率割合を知っておく必要があります。

しかしこの4つを動かすことができれば住宅の購入自体が大きく変わり、その後の教育資金や老後資金にも大きな影響があるのがわかります。

1、収入

2、返済比率の割合

3、その他のローンの支払額(月)

4、審査金利

いかがでしたでしょうか。ちょっとしたことではありますが知っているのと知らないのでは審査も変わりますし生活も未来も変わります。

さまざまな方法を比較検討しながら決めていってください。もし自分ではわからないというときはご相談ください。

初回無料の公式LINEもしくは通話無料の電話よりご相談ください。金融機関選びまでは無料となっており、全国からお受けしています。

『審査の通らない住宅ローンに価値はない』

クレジット会社で17年間毎日CICを見てきたのでどうしたら審査が通るのかがわかるという職業病を武器に他社ではできない住宅ローン選びをメインとしています。ローン業界に30年以上の豊富な経験と年間100件以上のマイホーム購入のお手伝いをしています。お客様の80%は公務員であとの20%は医師と看護師になっています