つなぎ融資がわからないFPは勘弁してほしい

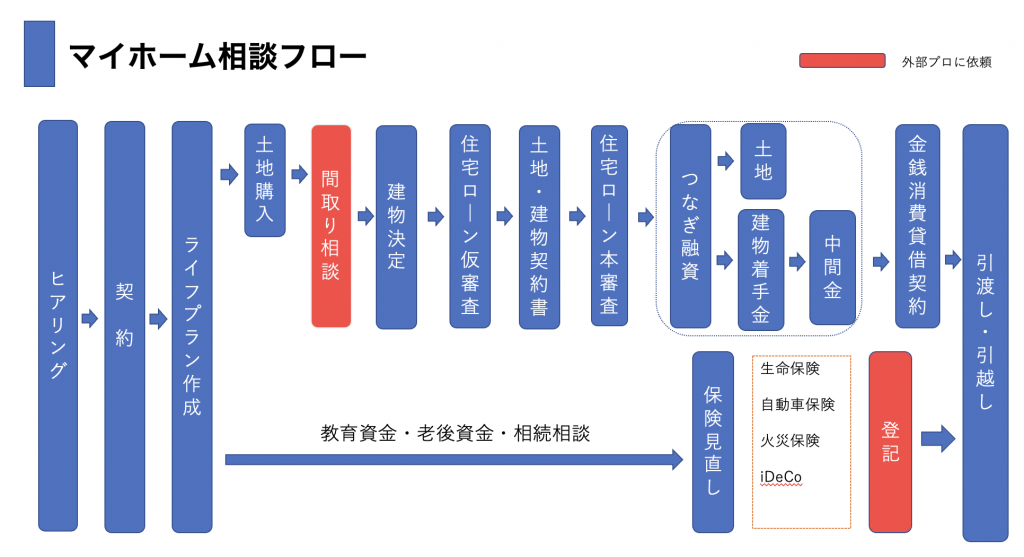

当オフィスは初めてマイホームを購入する方が住宅ローンでわからないからといって失敗したり騙されないためにワンストップで相談できるようになっているFPオフィスです。

お客様の7、8割が公務員の方となっておりあとが看護師さんと医師が中心となっています。家も工務店から設計士もあり大手ハウスメーカーもあります。

今回は住宅ローン選びには金利や団信ほど重要ではないのですが本審査が終わった後に出てくるつなぎ融資に関してお客様から質問を受けることを中心にお話しします。

お客様がある工務店で建てようとした時にFPを入れたいと話したところ難色を示していたが了解が出る時の条件として『つなぎ融資がわからないFPはやめてほしい』と言われたそうです。

それだけ工務店にとってつなぎ融資は住宅ローンと同じくらい大事な知識です。なぜならここを失敗すると工務店の資金繰りが大変になるのでそういう話で出るもの無理はないところです。

つなぎ融資とはなんだ?

お客様は住宅ローンのことはネットなどで調べているかと思いますがつなぎ融資に関してはほとんどが初めて聞くことではないでしょうか。

つなぎ融資は基本的には本審査承認後に土地代金や着手金、中間金の支払いを工務店などにするための融資です。住宅ローンとは別の融資となりますので金利などの条件も全く違います。

このつなぎ融資も住宅ローンと同じくどこの銀行かによって全く内容が違っています。ここを知らないとトラブルにも繋がりかねないことになります。

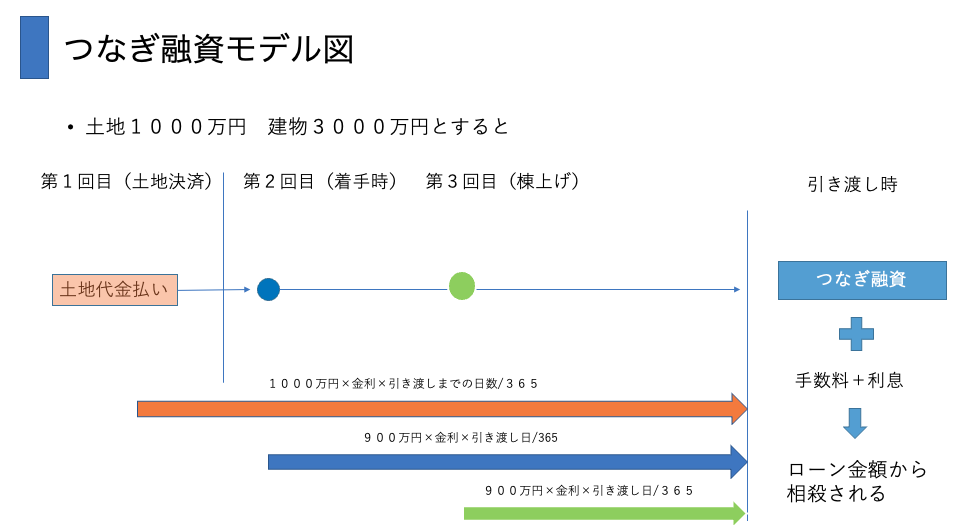

通常は土地代金を支払わないと建築ができないので土地代金の決済から始まります。建物の建築がはじある時に着手金を、屋根がついた時(棟上げ)に中間金を建築する業者さんに支払います。

それを現金で支払うのであれば必要ないですし、分割融資で対応する銀行であれば不要ですが土地の決済から中間金までの決済で使う融資形態をつなぎ融資といいます。

銀行ごとの違いはどこ?

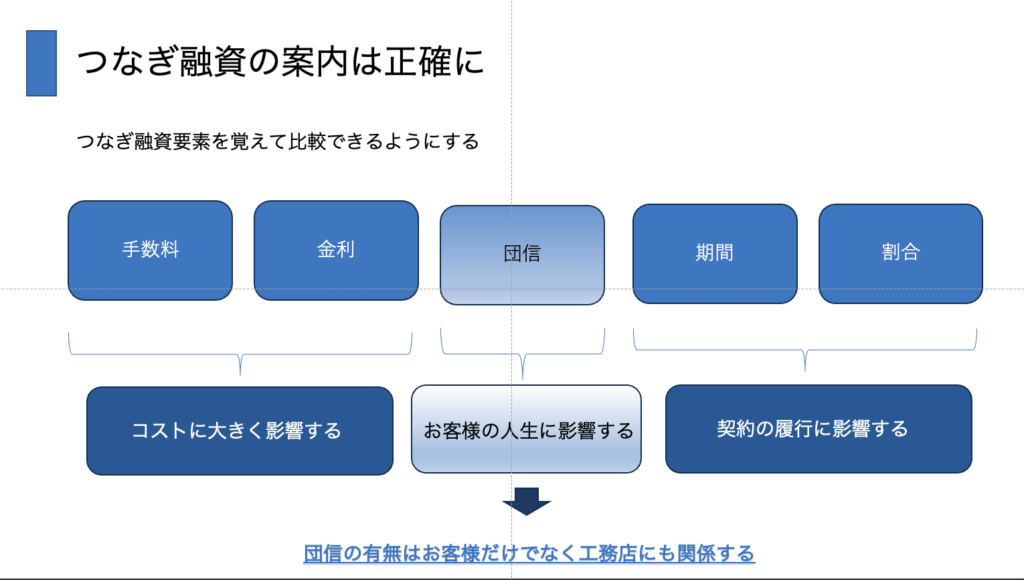

土地代金や着手金、中間金の支払いに使うつなぎ融資ですが内容は銀行ごとに違いますのでその違いを知っておく必要があります。なぜならそれによっては工務店さんと打ち合わせが必要だからです。

つなぎ融資の要素は上記のスライドの通り主に5つあります。特に工務店さんとの間で重要なのは機関と割合になります。もちろん団信の有無も大事です。

1、期間

2、割合

3、団信

4、金利

5、手数料

建築請負契約書を見るとつなぎ融資で支払う金額が記載されています。着手金や中間金の金額です。この金額が請負契約金額に対してどのくらいの割合なのかをまずは見ます。

というのはつなぎ融資によってはこの割合が30%となっている銀行があります。または35%とかです。契約書の金額がこれを超えていたら超えた分をどうするかあらかじめ話をしておきます。

またつなぎ融資の期間は土地の融資から12ヶ月までとか期限があります。これまでに引き渡しが終わるのかの確認も必要です。

このように工務店さんとの契約にダイレクトに関係するところがありますので気をつけてください。

金利と手数料のコストにも注意

ここまでは工務店さんとの関係からつなぎ融資を見てきましたがお客様自身にも当然関係があります。それは金利と手数料です。建築期間が長ければ長いほどコストが大きくなります。

上記のスライドで見る通りに土地決済からの時間が長ければ長いほど、金利が高ければ高いほど、手数料もそうですがコストがかかってきます。

融資を受けた資金は住宅ローンの融資と相殺されて残金がお客様の口座に入り、そこから工務店に支払われていきます。通常は決済の時に振込伝票を記入しておき振り込みがなされます。

ここまでのフローをきっちりと理解して実行できるFPでないと困るというのが工務店さんの話でした。お客様の方でも最低ここまでは理解していて欲しいものです。

いかがでしたでしょうか。今回はつなぎ融資の基本の話をしました。もし自分で住宅ローン選びから審査、手続きなどをするのがちょっとという方はご相談ください。

ライフプラン作成から丁寧にかつ全力でお手伝いします。

永野FPオフィスの住宅ローン相談

通話無料 0120−929−943

担当FP 永野 修