目次

夢のマイホーム、目前での「NO」にどう向き合うか

理想の土地が見つかり、ハウスメーカーとの打ち合わせを重ね、ようやく辿り着いたマイホームの入り口。しかし、そこで銀行から突きつけられた「減額承認」という冷酷な通知

希望額に届かない融資額を見て、目の前が真っ暗になるような絶望感を感じているかもしれません。

「なぜ自分たちが?」

「もう家を建てる夢は潰えたのか」

「足りない現金はどうしよう」

と、自分たちのこれまでの人生まで否定されたような痛みに、夜も眠れない日々を過ごしていることでしょう。大丈夫です!審査は私が担当しますから

まずは、深呼吸をしてください

私は、単にローンを通すだけのファイナンシャルプランナーではありません。あなたの「35年という長い航海」を共に歩む、家計の守り人です。

安心してください。減額された回答を「満額承認」へと覆し、審査の壁を突破するための具体的な「技術」を私は持っています。

まずはその不安を私に預けてください。住宅ローン審査の専門家の視点から、銀行の「NO」の裏側にある真実を紐解いていきましょう。

審査落ちの意外な真実

「減額回答」は銀行からの「人生のギフト」です

多くの方は、減額回答を「最悪の出来事」だと捉えます。確かに結果がNOというのは心中穏やかではないし、どうしようとパニックになってもおかしくはないです。

そのことだけを捉えれば確実に「ピンチ」です。

しかし、私の視点は違います。実は、その「NO」は、今のままの家計で進めば将来必ず破綻するという事実を銀行が教えてくれた、慈悲深い「人生のギフト」なのです。

そう、ピンチはチャンスなのです

銀行が融資額を削ったのは、あなたの人間性を否定したからではありません。あなたの現在の「物欲の制御の甘さ」や「将来に対する楽観的すぎる見通し」に対して、警報を鳴らしたのです。

もし、今の家計状況のまま無理にローンを組んでしまえば、それは「マイホーム」ではなく「35年の重い鎖」を家族に負わせることになります。

「通らないローンに価値はありませんから」

私がいつもお伝えする言葉です。審査に通らないのは、そのローンが今のあなたにとって「毒」であることを意味しています。

この警告を無視して突き進むのか、それとも家計の「生活習慣」を根本から見直すのか。この「ギフト」をどう受け取るかで、家族の運命は180度変わります。

もう1度言います。ピンチと捉えすにこの機会を人生における絶好のチャンスと捉えて欲しいのです。なぜかはこの後解説します

「借入可能額」と「返済可能額」は全くの別物である

銀行の審査基準である「貸してくれる額(借入可能額)」と、あなたが家族と笑って「35年間無理なく返せる額(返済可能額)」の間には、恐ろしいほどの乖離があります。

銀行は、あなたの子供の教育費や、老後のゆとりまでは保証してくれません。

今の生活を振り返ってみてください。コンビニでのついで買い、見栄のためのブランド品、管理できていないサブスクリプション。

そんな「背伸びをした消費」を続けたまま、銀行の限界値まで借り入れることは、時限爆弾を抱えて新生活を始めるのと同じです。

銀行が突きつけた「減額」という事実は、あなたの家計に潜む「病根」を浮き彫りにしました。

今、この瞬間に現実を直視し、家計を再生させなければ、理想の家は15年後に「後悔の象徴」へと変わってしまうでしょう。

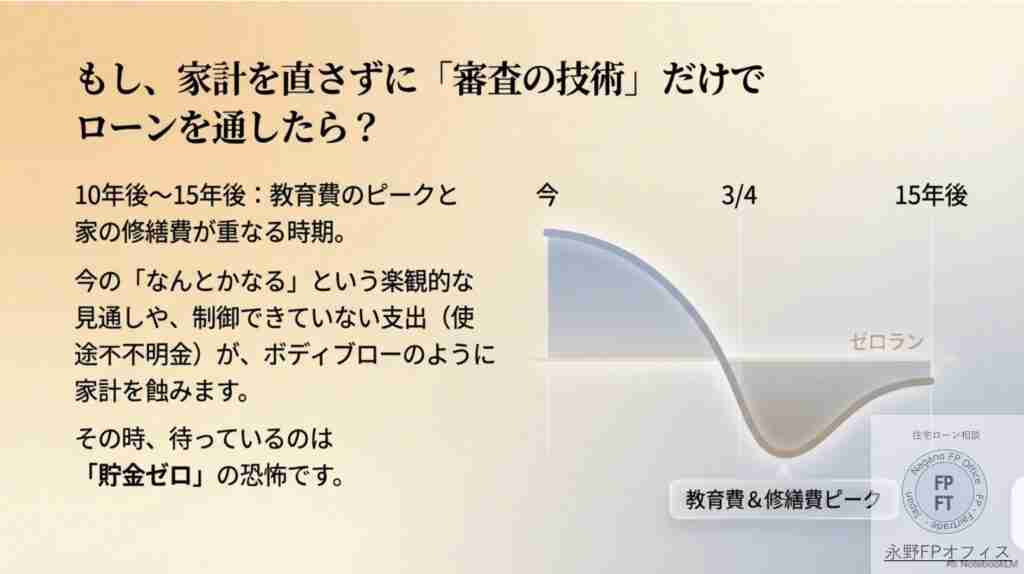

15年後の衝撃:住宅ローンが子供の「夢」を奪うリスク

返済比率ギリギリでローンを強行し、家計を改善しないまま15年が経過した、ある日曜日の夜を想像してください。

リビングの食卓には、重苦しい空気が流れています。スマートフォンの画面には、上昇し続ける金利の通知と、底を突きかけた通帳の残高。

あなたは、子供に悟られまいと必死に平静を装っていますが、家計の余裕のなさは隠せません。そんな時、高校生になったお子様がボソッと呟くのです。

「お父さん、お母さん。私、大学に行くのやめるね。やりたいことはあったけど、、、家計が大変なのは分かってるから。地元の就職先を探すよ」

親の顔色を伺い、自分の未来を諦める子供の姿。これこそが、間違ったローン計画が招く「最も残酷な結末」です。

金利上昇の恐怖に怯え、家族旅行も外食も控え、最後には子供の夢まで奪ってしまう。そんな未来のために、あなたは今、家を建てようとしているのですか?

今、家計を根本から作り直さなければ、この物語はあなたの現実になります。

解決策 ローンを通す「入口」と家計を守る「出口」の同時設計

この危機を乗り越え、本当の幸せを掴むために、私は「二段構えの設計(永野メソッド)」を提案します。

第一のステップは、ローンを通すための「入口」の技術です。

例えばですが、おまとめローン等を駆使して既存の負債を戦略的に整理し、銀行が首を縦に振る「綺麗な家計」へと短期間で作り替えます。

これにより、一度は諦めかけた満額承認を引き寄せます。

第二のステップは、35年先まで家族の笑顔を守る「出口」の設計です。

浮いた固定費をNISAやiDeCoといった資産形成に回し、ローンの返済を続けながらも教育費と老後資金を自動的に積み上げる仕組みを構築します。

私はこれまで、減額回答を受けて絶望していた多くのご家族を救ってきました。あるご家族は、私と一緒に家計をゼロから見直し、無事に満額承認を得るだけでなく、入居から1年で「以前より貯金が増える家計」へと生まれ変わりました。

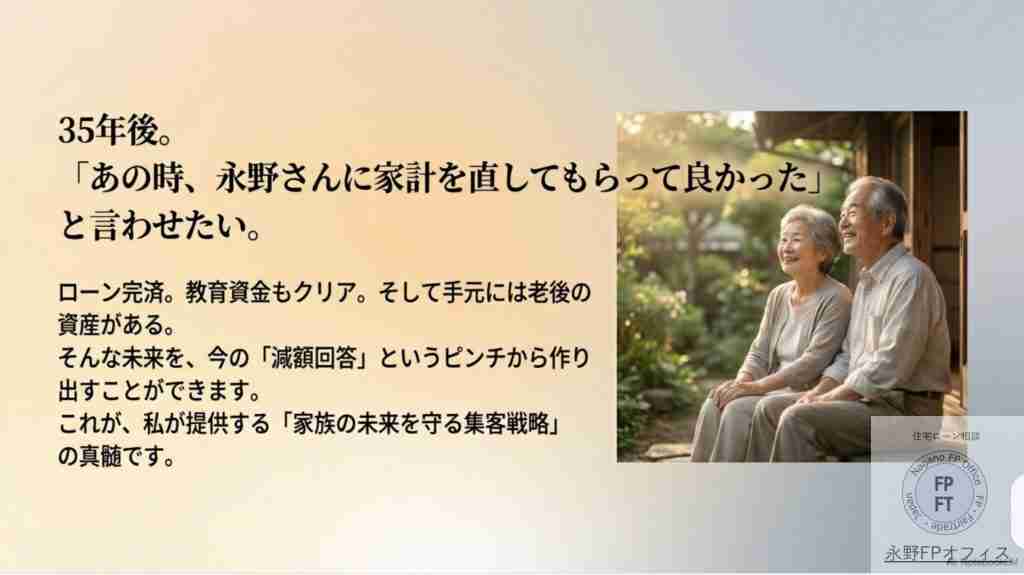

「35年後、お子様が大学に行くときに『あの時、永野さんに家計を直してもらって良かった』と言ってもらえる未来を一緒に作りましょう」

「審査を通す技術」と「家計を守るライフプラン」。この両輪を同時に設計することこそが、私の使命です。

FPからのアドバイス FPとの出会いが、家族の35年後を変える

お客様にお伝えしている言葉が2つあります。その1つが『住宅ローンの金利がどんなに低くても、団信がよくても審査が通らなければマイホームは買えない』

もう1つが『人との出会いだけが人生を変える』です。

今の目線は「マイホーム購入」に焦点があっていますが、よく考えればマイホームの目的な人生での幸せの1ページでしかないということです

住宅ローンの減額回答を、単なる「計画の頓挫」という悲劇で終わらせるのか。それとも、35年間にわたる「家族の家計再生のチャンス」という祝福に変えるのか。

その鍵を握っているのは、今この瞬間のあなたの決断です。

私のコンサルティングは、単なる知識の提供ではありません。迷えるご家族が最後に辿り着く「駆け込み寺」でありたいと考えています。

最後に、もう一度だけ問いかけさせてください。 「今の住宅ローン計画は、15年後の子供たちの笑顔を守れる内容になっていますか?」

もし、胸に突き刺さるものがあるのなら、今すぐ行動を起こしてください。まずは現在の状況を整理するための「電話相談」から始めましょう。

あなたの勇気ある一歩が、15年後の「ありがとう」に繋がります。家族の未来を守る航海を、ここから一緒に始めましょう。

永野FPオフィスの住宅ローン相談

担当FP 永野 修

電話 0120-920-943

公式LINE https://lin.ee/wSHucW7

FPは『人生のゲームチェンジャー』

私が専門としているのは 住宅ローンの「入口」と「出口」 を支えることです。 入口(審査):「果たして自分は住宅ローンに通るのか?」という最初の関門。

CICなどの信用情報、年収、勤務形態などで不安を抱える方が多いですが、正しい知識と金融機関の選び方で逆転できることも少なくありません。

出口(支払い):「35年間、本当に払っていけるのか?」という長い道のり。返済比率やライフプラン、団信や固定金利の選び方を踏まえて、無理のない資金計画を一緒に作り上げていきます。

住宅ローンは「入口」と「出口」がそろって初めて“安心できるマイホーム購入”が叶います。 審査に不安がある方も、将来の返済が心配な方も、まずはお気軽にご相談ください