目次

ローンが通らない悩みを解決します!

住宅ローン審査の専門家である永野FPオフィスです。

当オフィスではあらゆる住宅ローン相談を受けていますが、その中で多いのがスマホの異動情報での審査落ち、離婚での夫から妻への名義変更、そしてCIC『A』での審査落ち相談です。

マイホームは住宅ローンが通らないと買えません。どんなに金利が低くても、どんなに団信がよくても審査が通らない住宅ローンではマイホームは買えないのです。

いかにして否決から逆転させるのか、というのが多い相談です。

この『A』での相談は、お客様の状況の把握を正確にすることで、住宅ローン審査の逆転が成し遂げられるものです。つまりマイホームが買える可能性が高いということです。

今回は審査が通るヒントがわかるようにブログにしました

「CICにAがあるから審査が通らない」そう言われた方へ

当オフィスには毎日CICの『A』が原因で住宅ローンが通らなかった、という相談が公式LINEを通じてきています。そのくらいこの『A』に関する相談は多いです。

ネットで調べようにもSNSやネットでは『Aがあると通らない』という情報ばかり。全く本当の情報はないし、知りたい知識も載ってないというのが実情です。

ではCICに関してや『A』に関して、そして住宅ローンの通し方に関しての本当の情報や知識とはどういうものなのでしょうか

その前に、これだけ毎日『A』に関する相談が多い中で統計的にわかったことがあります。それは『本当にそれだけが原因ですか?』というものです。

本日はCICの『A』で審査が通らなかった方でも審査が通って家が買える手がかりになるような情報を元に、逆転の戦略をお伝えします。

そもそも『A』とは何か?

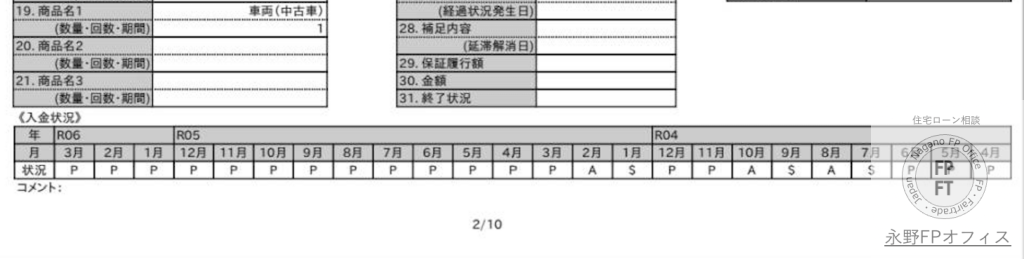

CICの「A」とは何かと聞かれれば、それはクレカや自動車ローンなどが支払日に口座から落ちてなかった、もしくは支払われてなかったということです。

もう1つ『P』というのがあり、それは1ヶ月遅れで支払っているということです。どこかの月で支払が遅れて、翌月に前月分が支払われた、という状態が続いている形です。

正常に支払われている場合は『$』の表記です。『P』の場合はお客様は正常に支払っていると勘違いしているケースもあり長期にわたってPになっている方も少なくありません。

まずは自分の個人信用情報であるCICを確認して、どんな情報が記載されているのかを確認してください。CICとは個人の利用中もしくは完済5年以内のローンのデータのことです。

現在はネットからの取得はできなくなっていますので郵送での取得になります。少し時間がかかるので早めにしてください。