目次

離婚でお子様を泣かせてはいけない

もしパート勤務でも夫から妻へ住宅ローン名義を移す方法があると言われたら、関心がありますか?実はこのご相談、最近とても増えています。

当初は「売却して残金を分ける」つもりでも、お子さまが「この家から引っ越したくない」「友達を別れたくない」と泣き出した。そんな場面は珍しくありません。

離婚は大人だけでなく、子どもにとっても大きな変化です。転校や姓の変更は繊細な問題。もし住宅ローンを妻が支払える設計にできれば、住み続ける選択肢が現実になりお子様を泣かせないで済みます。

離婚での住宅ローンのフロー

離婚での住宅ローン相談ではまずはヒアリングから始めます。何をヒアリングするかというと名義変更が可能か、もう少しいうと妻単独で審査が通るのか?からスタートです。

今の住宅ローンはどこの銀行なのか?

離婚はどこまで進んでいるのか

円満離婚か調停か裁判か

妻は住宅ローン審査に通るのか

このことを聞くことで実現性がわかってきます。離婚での住宅ローンの仮審査は出来ますが本審査は離婚後になるからです。本審査の必要書類で離婚を証明できる戸籍謄本や判決文などがあるからです。

その後に現在の住宅ローンに関して聞いていきます。まずは返済予定表を見ながらのローンの形態を確認します。ペアローンなのかそれとも連帯債務なのかです。そして不動産謄本で持分を確認します。

ここまでが準備となります。この後に以下のこと次第でやり方が変わってきます。

1、今の住宅ローンは銀行かそれともフラット35か 2、連帯債務か、ペアローンか 3、夫と妻の不動産の持分割合 4、住宅ローンの残金 5、妻の年収と勤務年数

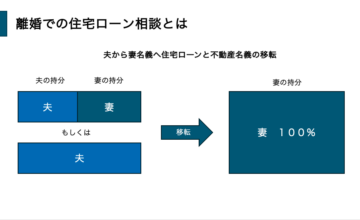

住宅ローンは夫名義だが持分は70−30とは

返済予定表と不動産謄本をみるとフラット35なので連帯債務かと思ったら夫の単独名義でした。それで持分が70−30ということは3割の現金を妻が出したということです。

今の住宅ローンの残金と妻の勤務先や年収は住宅ローンの借り換えをするには充分なものです。問題は通常の離婚案件との大きな違いは住宅ローンは『夫単独債務』ですが不動産謄本上では共有(夫70%ー妻30%)になっていることです。

このように今の住宅ローンと現状の確認をするのですがもう1つ大事なのが今の住宅ローンが正常に支払われているのか、です。離婚の原因で多いのがお金のこと、そして異性がらみ、または両方であることが多いからです。

これらに問題がなく借り換え可能である場合に次に進んでいきます。

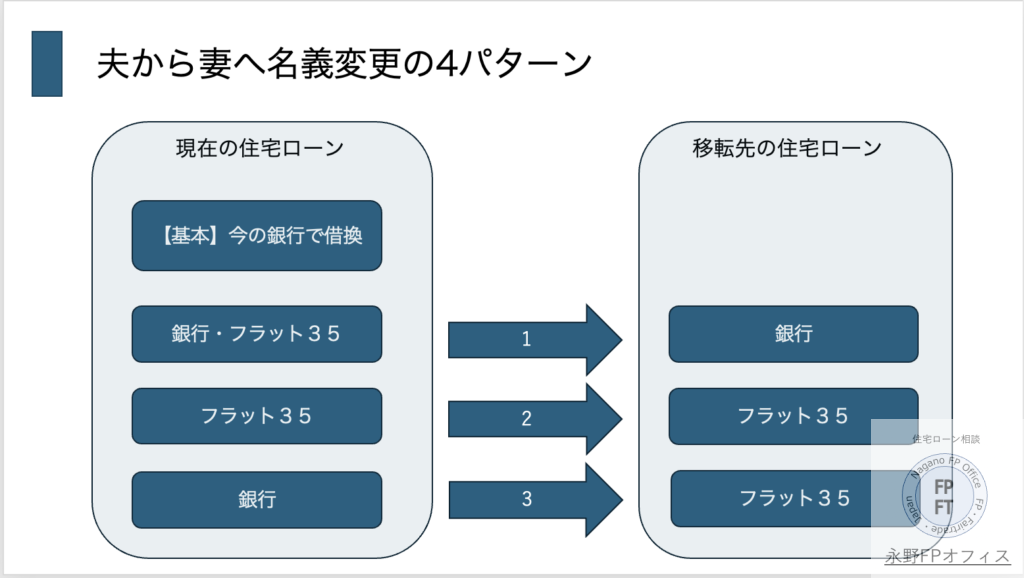

借り換え方法は売買?贈与?

通常は夫の持分を妻に移す時は主に売買という方法が取られます。夫から妻へ売ったという形です。この時は夫と妻で売買契約を取り交わすことになります。ここで大事なのは円満な離婚か、それとも夫は離婚したくないのか、です。契約書がとり交わせないと話は進みません

保証会社によっては『贈与』でと言われることもあります。この場合は負担付贈与と言って借入のある住宅の贈与となるので贈与税の評価方法などが複雑なので注意が必要です。

この場合は税務署に個別相談に必ず言っていただくようにしています。

銀行の選び方

住宅ローンの借り換えというと借り換えメリットから考えるFPもいますがここではそんな問題よりもまずは夫から妻への借り換え自体を受けてくれるのか確認をしていきます

基本は今の銀行で夫から妻への借り換えをするのですがこれができないケースがあります。例えば今の銀行からNOが出た場合です。実は今回のケースはこれでした。その場合は別の銀行へ借り換えという形になります。

これもよく調査してからになります。ある銀行ではOK、ある銀行ではNO、ある銀行ではあまりやりたくないと言われました。当然OKという銀行にお客様に行っていただくことになります。

どこの銀行でもいいわけではないのでヒアリングの後は銀行選びになるのですがここで1点注意があります。住宅ローンの借換の基本なのですが今の銀行と借換先候補に確認することがあります。

1、抵当権抹消の書類は当日出せるのか

2、借換のスケジュールはあるのか

3、借換先には抵当権抹消の書類は当日でないとダメか

銀行に上記のことは必ず確認してから次の銀行を決めます。これで準備はできました。銀行選びを間違ったら終わりなので気をつけて具体的な方法の詳細になります。

夫名義から妻名義に移す方法

夫名義の住宅ローンを妻に移す場合には主に2通りで1つ目は夫から妻への売買、もう1つは贈与と話しました。これをどちらにするかは銀行(保証会社)次第になるので確認します。

今の銀行なら保証会社に確認してもらいます。銀行(保証会社)の返答で『売買』と言われたケースも『贈与』でと言われたケースがあります。離婚してから数年経っているのに『贈与』と言われて困惑したこともあります。

住宅ローンを夫名義から妻名義へ、妻の審査が通るようであれば引き受け先の銀行で仮審査を入れます。妻が住宅ローンの審査に通らないとローン名義移転できないので実現性の確認は絶対にしてください。妻側の場合、年収が低く審査に難が出るケースが多いです。

妻の年収や借入などの返済比率や個人信用情報に問題のなく、そして団体信用保険での告知が本審査時にあるのでここも問題ないことが必須となります。特に離婚の場合、妻は精神的に悩んでいることも多くストレスによる病気を抱えていることが少なくないからです。

住宅ローンの仮審査へ

住宅ローンでは仮審査から本審査へという流れで進んでいきますが仮審査で承認になったからといって喜んでいてはいけません。仮審査が承認になったら必ず承認条件を確認してください。

・離婚後

・財産分与の目録など本物件の記載

・現在の住宅ローンの支払い通帳のコピー

今回は離婚後の住宅ローンの相談で離婚の話の進捗を確認しながら進めていきますが、そもそも夫婦関係が拗れているからこそこの話になっているのでこの後のどう進むかは予断ができない状態なのが普通です。

仮審査承認になり離婚が正式に決まったら本審査ー精算金の確認ー金銭消費貸借契約へと移っていきます。本審査では仮審査で本審査承認の条件となっている必要書類を準備します。

本審査が承認になるといよいよ実行の時となります。問題は夫側が書類の提出をスムーズにしてくれるのかなどまだまだハードルがあります。

司法書士に登記の依頼をして夫との書類の取り交わしをしていただき揃ったら実行となります。実行のスケジュールを綿密に打ち合わせすることも忘れないでください。

まとめ 綿密な調査後に借換する

とにかく離婚での住宅ローン相談は慎重に慎重に進めていくこと、ローンが通る銀行を選ぶことができればあとは状況次第で進んでいくことになります。

離婚で夫名義を妻名義にするのは今の状況と銀行の調査が必要です。仮審査まで進めておき正式な離婚後に必要書類を揃えて本審査となります。

ここまで結構な時間がかかります。スムーズに離婚とならないケースもあるからです。長い人生での1シーンとはいえ今は苦悩の表情をしているのですが離婚後に住宅ローン借換、そして住宅ローン控除の確定申告が終わった後に会うと全く別人のように笑顔で幸せそうな表情になっています。

新しい第2の人生がお子様と一緒に住み慣れたこの家で始まった安堵の表情ともいえます。大変なことも多いかと思いますがこれからの人生でFPとしても役に立てるようにバックアップしていきます。

永野FPオフィスの住宅ローン相談

通話無料 0120−929−943 担当FP 永野 修

熊本市で唯一の住宅ローン専門のFPオフィスです。ローン会社で審査していた強みを生かしてマイホーム購入を初めてする方へネット銀行の使い方から変動金利か固定金利かのお悩みやライフプランを作成した資金計画まで知らないというだけで失敗したり損したりしないようにお客様のマイホーム購入を引き渡しまで全力でサポートしています。