目次

CICのスコアは審査に関係あるのか

住宅ローンの仮審査で否決。大変残念なことですが、これは金融機関からの警告だと思って家計を引き締めましたが、そのあとネットで調べていると、必ず出てくるワードがこれです。

CIC指数(スコア)

クレジットガイダンス

400点はやばい? 500なら? 600なら通る?

気になる気持ち、よくわかります。ただ、先に言います。

住宅ローンは「CICスコアの点数」だけで決まりません。

審査で本当に見られているのは、点数よりも『中身』です。そして否決後は、動き方(順番)を間違えると詰みます。

今日は否決後のあなたに向けて、CIC指数の正体と、通すために見られるポイント、今日からやる順番を書きます。

クレジットガイダンス指数400は住宅ローン無理?

結論、400点=即アウトと決めつけるのは早いです。

ただし、否決される人は点数というより、だいたい「中身」で詰まっています。

- 直近の入金状況が荒れている

- 借入(車・リボ・携帯割賦)が返済比率を押し上げている

- 否決後に申込を増やしてしまった

- 説明が後出しになって、審査側が整理できない

だから私はこう考えます。

点数を見て動く前に、原因を整理して『勝てる1本』に絞る。順番が命です。

500点なら?600点なら安心?(結論:点数より“直近”)

500点でも落ちる人は落ちます。

逆に、600点を超えていても否決されることはあります。

理由はシンプルで、住宅ローンは「点数」よりも

直近の動き(入金状況・借入・申込履歴・説明の整合性)を重く見るからです。

助太刀いたす。

1. そもそもCIC指数(スコア)って何?

ざっくり言うと、CICの開示に出てくる「クレジットガイダンス(指数)」は、あなたのクレジット取引の状況をもとにした『目安の点数』です。

ただし、ここで多くの人が誤解します。

「点数が低い=住宅ローンは無理」

「点数が高い=絶対通る」

現場はそんなに単純じゃないんです。

点数は『参考』にはされます。 でも、住宅ローンは高額で長期です。 審査側が見ているのは、「点数」ではなく事故の有無・直近の動き・返済の整合性です。

2. 否決後に一番危ないのは「点数だけ見て暴れること」

否決直後の人がやりがちなのがこれです。偏差値教育の名残りでしょうか。点数など数字になると執着する人がいます

CICを開示して、点数を見て絶望する。 すぐ別の銀行に申し込む(しかも複数)。 焦って借入を一括返済する。 何が原因かわからないまま、ハウスメーカー任せで突っ込む。

これ、かなりの確率で悪化します。

否決後は「やたらと審査してはいけない」というのが私の考えです。 まずは原因を整理して、勝てる場所にだけ出す。

順番が命です。

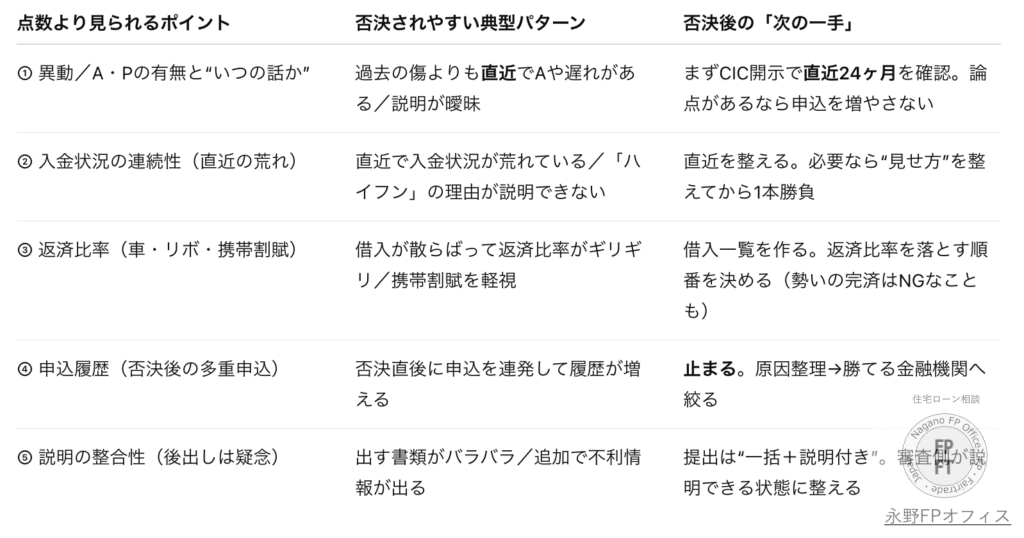

3. 住宅ローンで「点数より見られるもの」

CIC指数(スコア)が気になる人ほど、こっちを見てください。

1、異動・A/Pなど「事故の有無」と”いつの話か”

審査はまずここから確認されます。

異動(延滞・強制解約など)があるかどうか。

A(未入金)/P(請求額未確定)が直近に出ていないかどうか。

それが最近の話なのか、昔の話なのか。

「異動があるのに住宅ローンが通った」という検索が多いのは、ここで詰まる人が多いからです。

ただ、通った人には共通点があります。

直近が整っていて、説明ができて、申込の順番を間違えていないこと。

これだけです。

2、入金状況の連続性(直近の荒れは強烈に見られる)

CICの開示で入金状況がガタガタしていると、点数以前に警戒されます。

直近12〜24ヶ月が整っているか。 直近にAが連続していないか。 ハイフンが並ぶ理由(そもそも利用がない、など)を説明できるか。

ここが整っているかどうかで、評価はガラッと変わります。

3、返済比率(車・リボ・携帯割賦が地味に刺さる)

否決後に多いのがこれです。

「CICは問題ないと思っていた」のに落ちた。

その理由が、実は返済比率だったりするんです。

車ローン、携帯端末の分割、リボ・カードローン。 『枠』が大きいカード(使っていなくても見られ方が変わることがある)。

点数を上げるより先に、家計の見え方(返済比率)を整えるほうが早いケースがあります。

4、申込履歴(否決後に増やすほど不利になりやすい)

否決後に「次、次、次」と出すと、履歴が残ります。 これが”焦っている人”に見えることがある。

だから私はいつも言います。

まずは審査を通しましょう。話はそれからです。

ただし、通すためには「打つ手」を絞る必要がある。

⑤ まとめ方(説明のストーリーがあるか)

同じCICでも、通る人は「説明」ができます。

なぜ延滞したのか(言い訳じゃなく事実)。 いまはどう改善しているのか。 今後、再発しない根拠は何か。

審査側が一番嫌うのは「よく分からない」という状況です。 だから、こちらが”説明できる形”に整えると、審査は前に進みます。

4. よくある質問(先に結論だけ言います)

Q1. クレジットガイダンス指数400は住宅ローン無理?

無理と決めつけるのは早いです。

ただし400台で否決される人は、点数よりも直近の入金状況・返済比率・申込履歴に問題があるケースがほとんどです。

まず見るべき順番は、異動/A/Pの有無→直近の入金状況→借入一覧。 この順番を間違えると、同じ否決を繰り返します。

Q2. 500点なら?600点なら安心?

600でも落ちる人は落ちます。 逆に、500台でも通る人は通ります。

点数は『空気』みたいなものです。 空気は読まれますが、決定打は別のところにあります。

「600点」がどういう位置づけか(点数の見方そのもの)は、こちらで整理しています。

→ 〖令和8年FP監修〗CICスコアは何点なら住宅ローン合格?「600点」は大丈夫?

Q3. CIC指数が低いのに仮審査が通った。なぜ?

よくあります。

銀行が見たのは点数ではなく、直近の入金状況・返済比率・属性と安定性・物件と手続きの整合性、このあたりだったということです。

Q4. CICを開示すると不利になりますか?

開示したこと自体が審査で不利になることは、通常ありません。

不利になるのは「否決後の多重申込」や、隠して後出しになる動きのほうです。

5. 否決後の人が今日やること

感情は置いといて、淡々とやります。

まずCICを開示して、『点数』より『事故と直近』を確認する

見るのは点数より、まずここです。 異動があるか。A/Pが直近に出ていないか。入金状況が直近で整っているか。

次に、借入を棚卸しして「返済比率」を見える化する

車ローン、携帯割賦、リボ、カードローン、教育ローン。 「何がどれだけあるか」を一覧にする。 ここを外すと、再び落ちます。

そして、申込を増やさず”勝てる1本”に絞る

ここが一番大事です。

否決直後に別の金融機関を勧められる。 焦って出したくなる。 でも、出すほど不利になるケースがある。

だから、勝てる場所にだけ出す。 勝てる形に整えてから出す。

これが否決後の鉄則です。

6. こんな人は個別設計が必要です

以下に当てはまるなら、テンプレで動くと危険です。

1、異動やAがある、または過去に否決がある

2、つなぎ融資が絡む

3、妻の信用情報や収入合算が絡む

4、フラット35で留保が出ている

5、団信(睡眠薬・通院など)が不安

このタイプは、やり方次第で結果が割れます。 だから私は「順番」を作ります。

FPからのアドバイス

CIC指数(スコア)は参考にはなるが、合否は点数だけでは決まらない。

住宅ローンで見られているのは、この5つです

1、事故の有無

2、直近の入金状況

3、返済比率

4、申込履歴

5、説明の整合性

否決後は、やたらと審査してはいけない。

勝てる1本に絞って通す。話はそれから。

助太刀いたす。

否決後の「CICスコア診断」について

「自分の否決理由が分からない」「次で落ちたら耐えられない」

そう感じているなら、CICを見てどこが論点で、どこなら勝てるかを先に決めたほうが早いです。

CIC開示の読み解き。借入整理(返済比率)。申込先の絞り込みと順番。提出書類の整え方。

ここまで作ると、審査は動きます。つまり審査が通る可能性が上がります。

FPは『人生のゲームチェンジャー』

私が専門としているのは 住宅ローンの「入口」と「出口」 を支えることです。 入口(審査):「果たして自分は住宅ローンに通るのか?」という最初の関門。

CICなどの信用情報、年収、勤務形態などで不安を抱える方が多いですが、正しい知識と金融機関の選び方で逆転できることも少なくありません。

出口(支払い):「35年間、本当に払っていけるのか?」という長い道のり。返済比率やライフプラン、団信や固定金利の選び方を踏まえて、無理のない資金計画を一緒に作り上げていきます。

住宅ローンは「入口」と「出口」がそろって初めて“安心できるマイホーム購入”が叶います。 審査に不安がある方も、将来の返済が心配な方も、まずはお気軽にご相談ください