目次

その恐怖でネット検索しているあなたへ

今、このブログにたどり着いたということは、こんな検索をしていたのではないでしょうか。

「住宅ローン 審査 借金 バレる」

「住宅ローン 妻 内緒 通る方法」

「カードローン 妻に隠してる マイホーム」

スマホの画面、妻に見られないよう少し暗くして、こっそり調べていませんでしたか。

そのお気持ち、よくわかります。

マイホームを買いたい。妻の夢も叶えてあげたい。でも借金のことがバレたら家族が壊れるかもしれない。そんな板挟みで、毎晩胃が痛くなっているのではないでしょうか。

だからこそ、最初にはっきり伝えさせてください。

大丈夫ですよ。

借金があっても、妻に知られることなく、住宅ローンを通してマイホームを購入できた方は、これまでに何人もいます。正しい順番で進めれば、あなたの家族の笑顔は守れます。

まずあなたの恐怖が「正しい」理由を話します

「たいして心配しなくてもいいんじゃないか」と思っている方もいるかもしれません。

でも違います。あなたの恐怖は正しい。

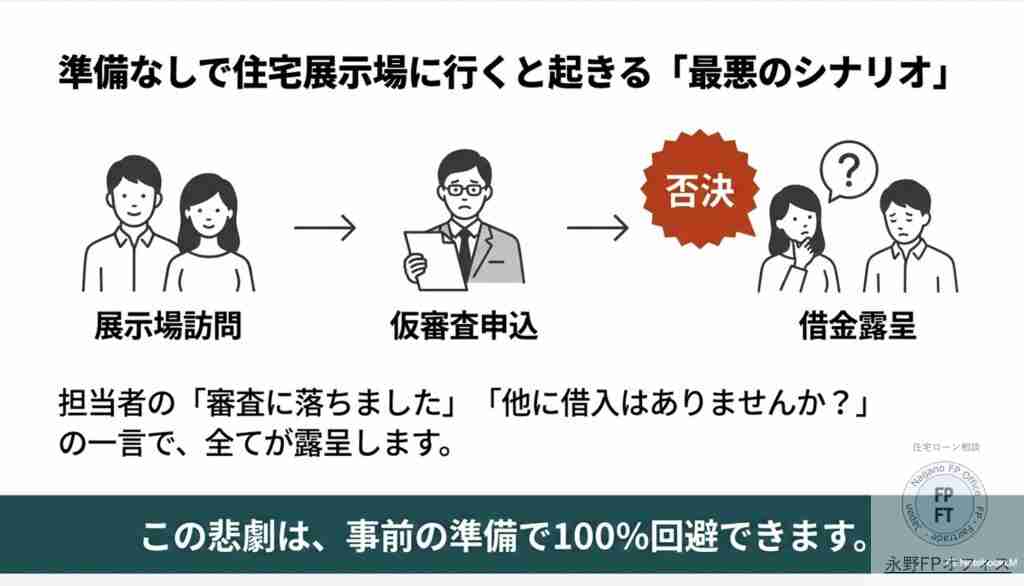

何も考えずに奥さんと住宅展示場へ行き、その場でセールスに「では仮審査しましょう!」と言われるまま申込みをしてしまうと、本当に最悪の展開になることがあります。

想像してみてください。

展示場のテーブルに二人で座っている。担当者がパソコンを開いて審査結果を確認する。しばらくして、担当者が困った顔でこう言います。

「あの…審査が通らなかったようなのですが」

「他にローンや借入はございませんか?」

奥さんの視線が、あなたに向く。

これが「対策なし」で展示場に行った場合に起きる最悪のシナリオです。

あなたが恐れているのはまさにこれですよね。そしてこれは、事前に何もしなかった場合にだけ起きることです。

逆に言えば、正しい準備さえすれば、このシナリオは絶対に回避できます。

知っておいてほしい。借金がある=審査アウトではない

「借金があるから、どうせ審査は通らない」

そう思い込んでいませんか?

これは大きな誤解です。住宅ローンの審査で重視されているのは、借入の総額ではなく「返済比率」、つまり毎月の収入に対して毎月いくら返済しているかという割合です。

例えば借入総額が300万円あったとしても、毎月の返済額が少額に抑えられていれば、審査の土台に乗ることは十分あります。

よく相談者の方に「借入はいくらありますか?」と聞くと、「総額で〇〇万円です」と答えが返ってきます。でも私が知りたいのは総額ではなく、「毎月いくら払っているか」です。

そこが審査の肝だからです。

あなたの借金の「総額」ではなく、「毎月の支払額」が基準以内に収まるかどうかが勝負です。

展示場に行く前にやるべき3つのステップ

ステップ1 一人でCICを取り寄せる。勇気を振り絞って

まず最初にやることは、自分の信用情報を自分で確認することです。

CIC(指定信用情報機関)と全国銀行協会、この2つのサイトから自分の借入情報を取り寄せることができます。費用は1,000円程度で、スマホから手続きが可能です。

見たくない数字と向き合うのは怖いですよね。わかります。

でもここから逃げると、展示場であの最悪のシナリオを迎えることになります。

勇気を振り絞ってください。これがすべての出発点です。

取り寄せると、現在の借入の状況が一覧で確認できます。異動情報(過去の延滞など)がないか、毎月の返済額の合計はいくらか。これを正確に把握することが、マイホーム購入の第一歩です。

ステップ2 「毎月の返済額」を圧縮して、返済比率を基準以内に収める

CICで現状が把握できたら、次は毎月の返済額を減らす作戦です。

方法は主に2つあります。

おまとめローンと贈与による一括返済です。

複数の借入をひとつにまとめることで、毎月の返済額を大幅に圧縮できる場合があります。また、ご両親などから資金援助を受けて一部を一括返済するという方法も有効です。

ここで大事なのは「総額を減らす」ことよりも、**「毎月の支払額を住宅ローンの審査基準に収まる金額まで下げる」**ことです。

この違いを理解しているかどうかで、結果が大きく変わります。

ステップ3 奥さんと展示場に行く「前に」、一人で仮審査を通しておく

これが最重要です。

奥さんを展示場に連れて行くのは、仮審査の承認が取れてから。この順番を絶対に守ってください。

ステップ1・2で準備が整ったら、まずは自分一人で、あるいは専門家のサポートのもとで仮審査を出します。そして「承認」という結果を手にしてから、奥さんを誘うのです。

「住宅展示場、行ってみようか」

そう言われた奥さんは、どんな顔をするでしょうか。

おそらく満面の笑みで「ほんとに?いいの?」と言うでしょう。

その笑顔を見てから、あなたは初めて安心できます。承認済みという事実を胸に秘めたまま、堂々と展示場を歩けるのです。

ただし、ここで一つだけ警告があります。

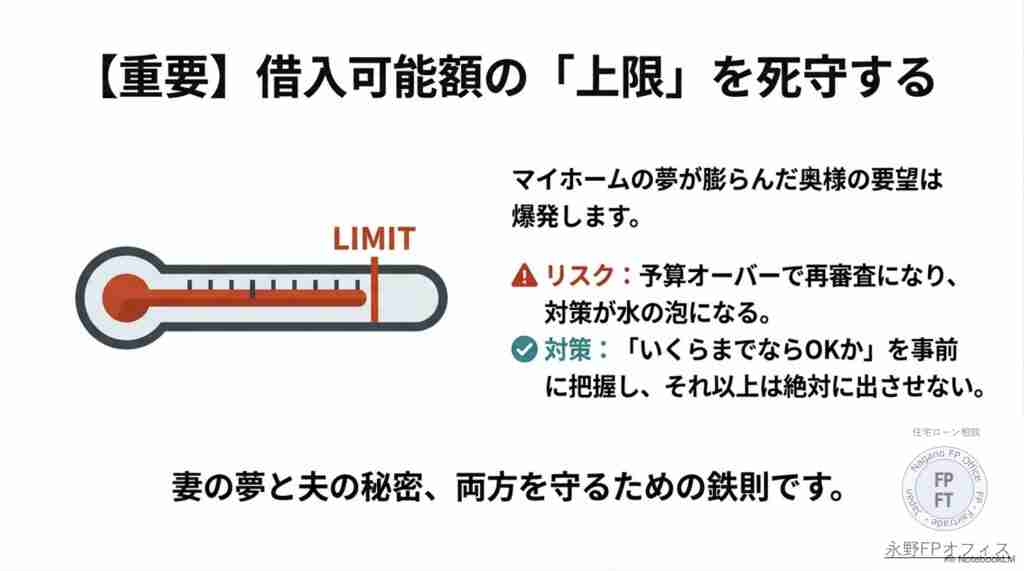

「いくらまで審査が通るのか」を必ず事前に把握しておいてください。

これは本当に重要です。なぜかというと、マイホームの夢を長年抑えてきた妻の欲望はその瞬間に爆発します。あれもこれもと積み上げていくので、夫が想定している金額では収まらないことがほとんどです。

「いくらまで」という上限の把握は必須です。それ以上は絶対にダメ。

ここを押さえておかないと、今度は別の意味で心臓が止まりそうになります。

一人でやると、かなりの確率で失敗します

ここまで読んで「自分でもできそうだ」と思った方もいるかもしれません。

でも正直に言います。一人でやると、かなりの確率で失敗します。

審査に通る銀行の選び方、おまとめの組み方、返済比率の計算の仕方。どれか一つでも判断を間違えると、仮審査で否決が出てしまいます。

否決が出た後は履歴が残ります。その後の審査に影響することもあります。

最初から「この属性ならこの銀行」とピンポイントで選べるかどうかが、成否を分けます。元クレジット会社でローン審査を毎日やっていたような、審査の裏側を知っている専門家を頼ることをお勧めします。

これまでこのような相談を受けてきた結果、成功率は今のところ100%です。

マイホームを手に入れた夫たちは全員、妻の願いを叶えた喜びと、秘密を守れた安堵感で笑顔の引き渡しを迎えています。

「バレる恐怖」を「家族の笑顔」に変える

住宅ローンの審査は確かに「身体検査」に似ています。自分の財務状況が全部数字に表れる。それは怖い。

でも、その検査を「どんな状態で受けるか」は、事前の準備次第で変えられます。

準備なしで受ければ最悪のシナリオ。正しい準備をして受ければ、承認という結果だけが待っています。

あなたが今夜、暗い画面でこのブログを検索したのは、家族を守りたかったからではないでしょうか。その気持ちは間違っていない。

一人で抱え込まないでください。

相談は秘密厳守です。

大丈夫ですよ。

FPからのアドバイス

「彼を知り己を知れば百戦危うからず」

ここでいう「彼」は住宅ローンの審査基準。「己」はあなた自身の毎月の返済額です。この2つをきちんと把握して正しい戦略で臨めば、妻の夢と夫の秘密は、両方守れます。

きっとあなたもマイホームが欲しいはずです。奥様の笑顔とマイホーム、両方手に入れてください。そして同時に過去の清算もFPとともにしていき、35年間の支払いをしっかりしていきたいですね

もし自分1人では不安という方は一緒にやりますのでご相談ください

永野FPオフィス 担当FP 永野 修

電話 0120−929−943

FPは『人生のゲームチェンジャー』

私が専門としているのは 住宅ローンの「入口」と「出口」 を支えることです。 入口(審査):「果たして自分は住宅ローンに通るのか?」という最初の関門。

CICなどの信用情報、年収、勤務形態などで不安を抱える方が多いですが、正しい知識と金融機関の選び方で逆転できることも少なくありません。

出口(支払い):「35年間、本当に払っていけるのか?」という長い道のり。返済比率やライフプラン、団信や固定金利の選び方を踏まえて、無理のない資金計画を一緒に作り上げていきます。

住宅ローンは「入口」と「出口」がそろって初めて“安心できるマイホーム購入”が叶います。 審査に不安がある方も、将来の返済が心配な方も、まずはお気軽にご相談ください