目次

注目されるマンション+リノベ

マイホームを購入しようと思って色々見て回ったがあまりの金額の高さに驚き『本当に購入して大丈夫かしら?』と思ったのではないでしょうか?

そんな方に注目されているのが中古住宅+リフォームです。新築より安い中古住宅や中古マンションを自分好みに変えて購入しようというものです。

これなら自分たちの予算内で住宅購入金額ができ、なおかつ35年間の支払いにも安心感がでてきます。教育資金も老後資金にも目処が立てば購入へ道がひらけます。

ではそんなときに住宅ローンはどうすればいいのでしょうか。このブログでは銀行によって決済方法が違うのですがどこに注意すればいいのかが分かります。

銀行によって違う住宅ローンフロー

当オフィスは私FP永野が17年間クレジット会社で携わってきた経験を活かして注文住宅専門に住宅ローン相談をしている熊本のFPオフィスです。今やお客様は北は北海道、南は熊本となっています。

今回は中古住宅や中古マンションを購入してリフォームをする場合にはどこの住宅ローンがいいのかという話です。実はこのケースでは銀行によって対応がかなり違います。

住宅ローンを選ぶ上でのポイントはどこになるのか。中古住宅(マンション)+リフォームでの住宅ローンの注意点になります。

先に答えを言ってしまえば問題は手続きと決済方法です。できれば住宅ローン決済の時にリフォーム代金も一緒に決済できる銀行を選んだ方がいいです。

中古住宅での住宅ローンのパターン

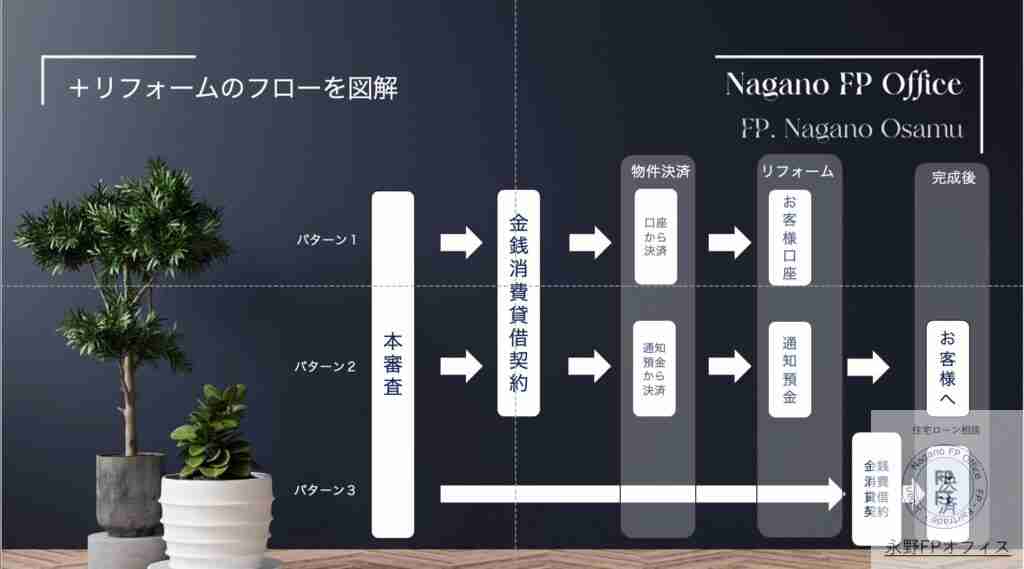

中古住宅+リフォームでの住宅ローンは各銀行によって取り扱い方法が違うのですがではどんな違いがあるのでしょうか。大きく分けて3つのパターンに分かれています。

1、住宅ローン決済の時にリフォーム代金も融資される

2、通知預金が使われる

3、住宅ローンとリフォームローン別々に融資される

先ほども結論として書いたようにお客様にとって1番簡単なのは『1』のマンション決済の時にリフォームも一緒に融資されるパターンです。しかしこれには注意事項と大きな欠点もあります。

審査時にマンション+リフォームで審査をするので簡単、わかりやすいというのがいいですね。もちろんリフォームの金額が500万円以上の場合は少し違ってきます。

500万円以内であればこのパターンの銀行としてイオン銀行が挙げられます。以前はもっとあったのですが徐々になくなってきている印象です。

その理由はやはりリフォームの金額の不明瞭さになるのではないかと推測しています。リフォームの明細の金額が水増しされているケースが実際にあるからです。

なので銀行サイドに要らぬ疑いを持たれないようにするためにリフォームの計画。打ち合わせも進めてき見積もりもしっかり取ってから仮審査、本審査に向かいたいものです。

欠点はやはり『使い込み』です。マンションを決済した後に大金が口座に残っている状態になります。ついつい使ってしまわないようにしたいところです。

通知預金方式を銀行が増えている

当オフィスが1番多く使う住宅ローンでのパターンは通知預金を使う方法です。この方式はまずはマンションの決済をして口座に同じようにリフォーム代金が残ります。

しかし住宅ローンで決済された資金のうちリノベ分は『通知預金』という口座に入れておきます。この通知預金とは何かを理解しておきましょう

通知預金とは住宅ローンのようにまとまった資金を短期間預けておくときに使う口座です。お客様の名義ですが銀行の許可がないと使うことができないようになっています。

リフォームの着手金や終了時にこの通知預金から銀行を通じて振り込みにてリフォーム業者に支払われます。

このフローでのポイントはやはり先ほどあげた工事が終わってからしかその資金に手をつけることができないので使い込みをするという心配がない点です。

熊本では地方銀行でこの方式が使われている関係で当オフィスでも1番使うことが多いです。注意することはリフォームの代金が500万円を超えると審査が少し厳しくなることです。

住宅とリノベが分離されているフロー

楽天銀行やソニー銀行、新生銀行などは上記2つ以外の方式なのでこと中古マンション+リフォームでは使いにくいと判断しています。

例えば住信SBIネット銀行ではリフォーム終了時にマンション代金も融資されますので売主側への決済が遅くなりますので了承が必要だったりします。

そうなると通常ではマンションの決済イコール売主への支払いになるのですが遅くなるので売主の許可いが必要になります。何らかの事情が売主にあり代金をすぐに欲しいとなると使えません。

お客様側から見ていくら金利が低くても使えないということになります。住宅ローンを介した不動産の売買は大きな金額になりますので相手側の事情にも注意が必要です。

まとめ リノベでの住宅ローン選び

新築マンションや注文住宅が円安の影響もありかなり高くなってきていますのでますます注目されるリノベ市場ですが住宅ローンは銀行によってフローが違います。

金利が低いというだけで選ぶとこんなはずではいうことになりかねないので銀行別の住宅ローンフローを把握してください。

できれば通知預金方式の住宅ローンを選ぶとスムーズにトラブルないのでその銀行を選んでください。

いかがでしたでしょうか。これからもっと増えそうなマンション+リフォームでの住宅ローンの利用の話でした。銀行選びがポイントになりますのでどんな扱いをするのかをよく聞いて欲しいものです。

どこの銀行の住宅ローンでもいいわけではないことがわかったのではないでしょうか。リフォームで住みやすいマンションにする時にはくれぐれも注意してください。

もし自分たちではどうしたらいいかわからない場合はご相談ください。

永野FPオフィスの住宅ローン相談

通話無料 0120−929−943 担当FP 永野 修

ご相談は初回無料で全国OKです

ご相談は公式LINEよりどうぞ

メールでの相談はこちらからどうぞ

熊本市で唯一の住宅ローン専門のFPオフィスです。ローン会社で審査していた強みを生かしてマイホーム購入を初めてする方へネット銀行の使い方から変動金利か固定金利かのお悩みやライフプランを作成した資金計画まで知らないというだけで失敗したり損したりしないようにお客様のマイホーム購入を引き渡しまで全力でサポートしています。