審査で失敗しないコツ

住宅ローン相談って何をするのだろうかって思っている方は意外と多いのではないでしょうか。審査が通る住宅ローンを選ぶところから引き渡しまで豊かな人生への水先案内人をしています。

具体的には新しいマイホームがある人生が躓かないようにお客様の話を聞いてスムーズに進むようにしています。特に住宅ローンの審査で躓かないように気を配っています。

当オフィスでは初回の相談はお客様のお話をお聞きするために無料にしています。お互いのために相性が良くなさそうであればここで断っていただいて結構です。

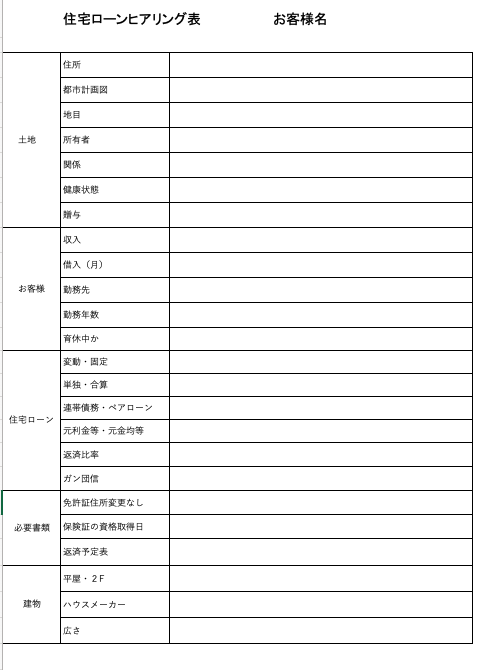

お聞きする項目は5項目23の質問をしています。やはり注文住宅の住宅ローンは土地の理解が命となりますので土地から始まりお客様、住宅ローン、必要書類、建物となります。

注文住宅の審査は土地が重要

初回にも関わらずお時間をいただきますがご協力のほどお願いします。この質問票を作成する目的はなんといっても住宅ローン審査です。

お客様も注文住宅での住宅ローン審査がわからないという話をよくされますがここで重要なのは土地の担保評価になります。

具体的は都市計画図を見て市街化区域なのか、それとも市街化調整区域なのかはとても重要です。この違いでネット銀行が使えるかがわかります

またもし農地転用が必要であれば所有者や贈与ありかなしかも農地転用の許可が変わりますので予め確認しておく必要があります。

ここまでしておけばどこの銀行に審査を出せば通るかがわかります。反対に審査が通らない住宅ローンを選ぶFPはこれをしてないと言うことになります。

お客様の状況では返済比率

次に大事なのはやはり返済比率です。収入と借入の割合なのですがまずは年収が400万円以上であれば35%で、未満であれば30%を掛けることから始まります。

あとは金融機関によって審査金利が違いますのが審査金利が低ければ低いほど多くの資金が住宅ローンの借りることができます。

しかし借りれる額と返済できる額、住宅ローン支払い期間に35年間不安がない額は違いますのでここでライフプランの登場となります。

もう1つ奥さまが育休中なのか、源泉徴収票はまるまる1年働いてのものなのか、退職の予定はあるかなどお客様固有の情報もここで確認します。

住宅ローン選びは固定金利か変動金利かから

住宅ローン選びではこの時点で審査が通る銀行がどこかがわかるので個別の質問に入っていきます。まずは固定金利と変動金利、どちらにするのかを確認します。

しかしあくまでここでは希望ということで実際に決めるのは本審査が終わってからで大丈夫です。どんなに月の支払いが低くても金利が上がると怖いという方もいます。

そう考える方は固定金利になりがちです。このように質問していくとお客様も自分で利用する住宅ローンが月いくらになるのか、固定か変動かなどイメージできるようになります。

当オフィスに住宅ローン相談すると住宅ローン期間の35年間、お金のことを中心にゆとりができる人生が送れるようになります。

マイホームを購入してワンランクアップした人生を送りたい方に住宅ローン相談で全力で応援します。このような相談でよろしければ初回相談はボタン1つで電話か公式LINEからできます。

永野FPオフィスの住宅ローン相談

担当FP 永野 修

通話無料 0120−929−943

メール fpnagano@myhome-fpft.com

永野FPオフィス 永野 修

『審査の通らない住宅ローンに価値はない』

クレジット会社で17年間毎日CICを見てきたのでどうしたら審査が通るのかがわかるという職業病を武器に他社ではできない住宅ローン選びをメインとしています。ローン業界に30年以上の豊富な経験と年間100件以上のマイホーム購入のお手伝いをしています。お客様の80%は公務員であとの20%は医師と看護師になっています