住宅ローン選びの目的

住宅ローンに関して何かお悩みでしょうか。住宅ローンの選び方は本当に難しいですよね。でも住宅ローンを悩むこと自体はとても素晴らしいことなんです。なぜなら多くの人は言われるがままに選ばせれているのが実情です。

しかし人生においてたった1回しか選ぶことがないことにあまりたくさんの時間をかけて考えるのも時間の無駄というものです。プロに任せて早くマイホーム選びに専念した方がいいですよ

ところで悩んでいる理由はなんでしょうか

固定金利に変動金利、ガン団信に全疾病保障、ネット銀行に地方銀行など種類が多すぎて何がなんだかわからなくなるほど悩みますよね

実際に当オフィスで住宅ローンの相談に来ているお客様も皆様最初は同じでした。『わからない』から始まってすでに『めんどくさい』という感情に。

しかし人生で1番大きな買い物であるマイホームの支払いを『めんどくさい』やどれでもいいや、というわけにはいかないし、マイホームは人生の岐路になると思ったので相談に来たようです。

あなたが住宅ローンを選ぶ時に考えるべきゴールはなんでしょうか?支払いが安ければいいのか?それとも金利が上がらなければいいのか?それが決まっていれば悩まないはずです。

なぜ悩んでいるのかは不安があるからではないでしょうか。35年間、本当に支払いは大丈夫か?もしそうならこの悩みを解決するよな住宅ローンの選び方をしてみたらいかがでしょうか。

本日は35年間の支払いが不安な方へ、どんな住宅ローン選びをしたらいいのかという話です。

ライフプランから始まる35年の安心

住宅ローンの本質とは何か、それはマイホームのような高額なものは一括払いでは購入できないのでローンを使って分割払い(月いくら)にするものです。これを期限に利益と言います。

だから住宅ローンを選ぶ基準も『月の支払額』がいくらになるのかから考えることが正解になります。金利の数字や団信の保障内容を比較したところでまずは家計が成り立たないと意味はありません。

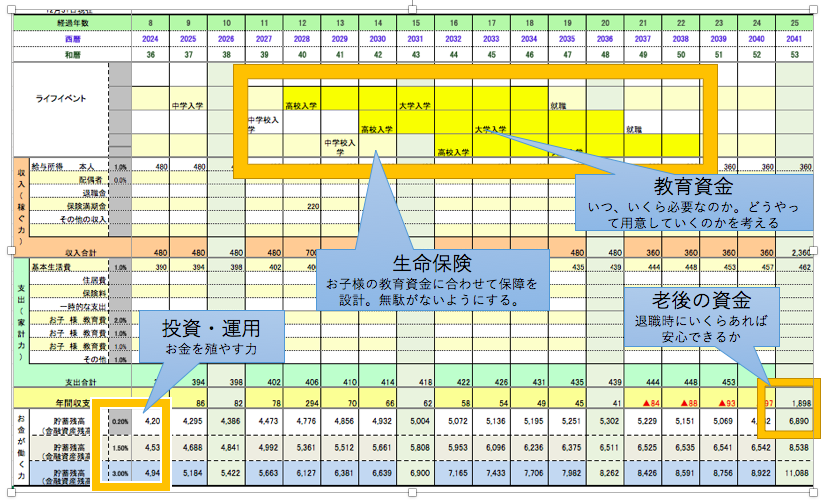

それにはライフプランを作成して月いくらまでなら35年間お金に困らない人生が送れるのかのシミュレーションが必要になります。

ここで考えるのは変動金利と固定金利ではシミュレーションの仕方が違うということです。現状ではフラット35のような固定金利より変動金利の方が圧倒的に支払額が少なくなるからです。

なのでライフプランは変動金利と固定金利に分けて作成することになります。ただし変動金利は利上げという不確定要素を無視できません。

なので若干利上げを厳しめにしてシミュレーションしていきます。5年ごとに0.3%とか0.5%などというようにです。こうしてまずはマイホーム予算を決めてしまいます。

教育資金や老後資金などのイベントを乗り越えてでも安全なのはいくらまでか、上限の予算はいくらまでなのか?です。

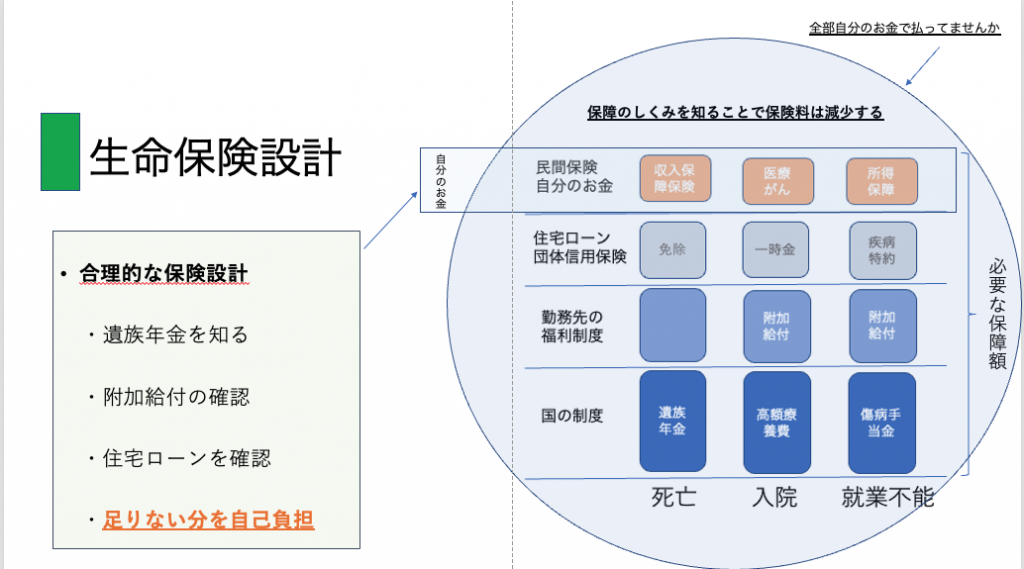

団体信用保険を利用した保障見直し

最初のライフプランで変動金利なら月にいくらまでの支払いなら大丈夫かとマイホームの予算金額の2つを確認した後に本格的に住宅ローン選びを検討します。

35年間の支払いの安全性を考えた時に特に住宅ローンの団体信用保険はとても大事になります。先日もマイホームを購入して13年目の62歳でがんで亡くなった方がいました。

ガンの団信の適用決定の通知があった時に奥さまが言ってました。ガン団信をつけてくれたおかげで1人で生きていけますと。住宅ローンが残ってないというのはとても大事なことです

ガンにより就業不能になり収入が激減した中、住宅ローンの支払いがなくなったのは本当に助かったと感謝されました。そんなこともありまずは就業不能になって収入が減少しても住宅ローンの支払いは大丈夫かの検討をします。

1、3大疾病団信

2、ガン団信

3、全疾病保障

なぜこれを先に考えるかというと35年間の支払いリスクを考えるのと同時に住宅ローンに上乗せ金利がつくので月の支払額が上がるからです。

お客様はリスクを考えて3大疾病やガン団信をどうするか、もしがん団信をつけるのであれば50%か100%か、それに応じて上乗せ金利で再度シミュレーションします。

そしてもう1つ団信でできるとことは団信にしてもらって今の自分の生命保険を減らして安全とともに貯蓄やNISA・iDeCoなどの投資で35年間のリスクを減らしていきたいですよね

団信を考えて生命保険を見直す

ライフプランを作成して月にいくらまで支払いは大丈夫か、ガン団信は必要かを決めたら具体的な住宅ローンをシミュレーションして決めていきます。

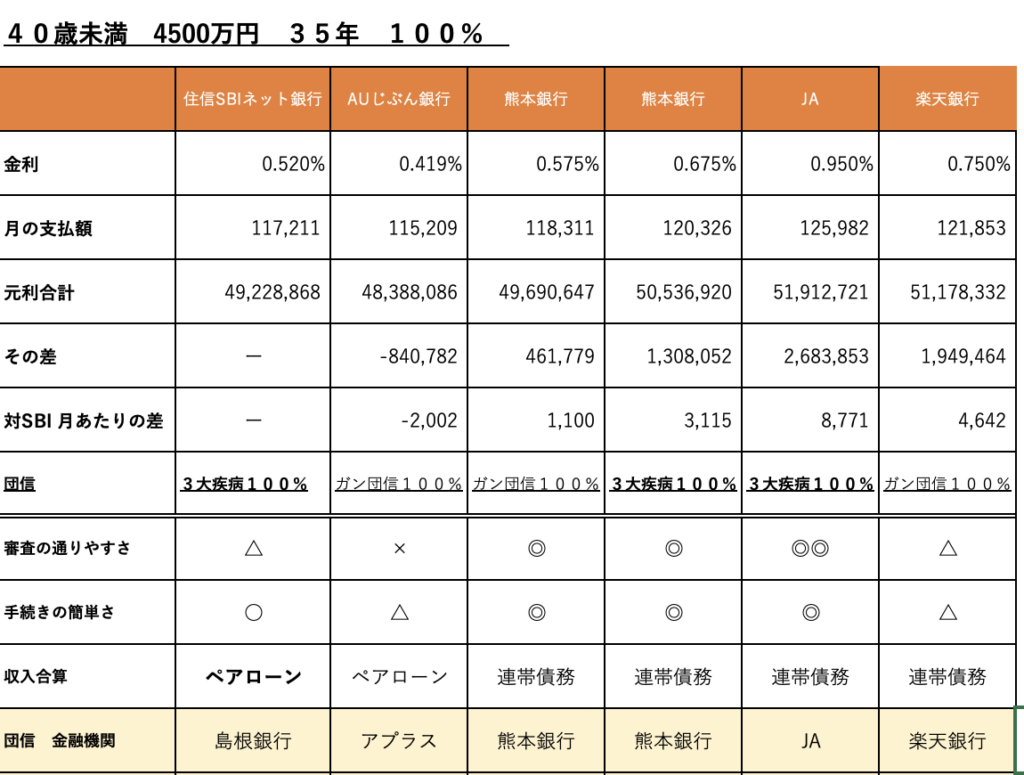

次に住宅ローンの団信を加味して生命保険を設計していきます。例えば熊本銀行で住宅ローンであればガン団信100%に加えてがん一時金100万円と入院一時金10万円が夫婦に付いています。

そうなると医療保険は1日5000円程度でがんの抗がん剤治療で月に20万円が出れば治療代を支払っても住宅ローンの支払いは大丈夫などなどの判断ができます。

生命保険の見直しは高額療養費+附加給付+団信を加味すれば合理的になります。住宅ローンを組むことで団信が入りますので生命保険の見直しの良い機会となります

もし今の医療保険が高ければ安くすることが可能になります。このお金を貯蓄や運用、住宅ローンの支払いに回していければいいと思いませんか?

デフレからインフレへ時代が変わった

家計を預かる奥さまはピンとくると思いますが最近は本当になんでも高くなっているすよね。先日卵を買ってきてと言われてスーパーに行ったら『こんなに高いの』という額でした

アメリカのインフレから円安がコロナ禍では1ドル104円だったのが150円と5割ましとなり、日建平均もバブル期の最高値を抜いてついに4万円台に突入しました(令和6年3月現在)

金利のさしてつかない日本の銀行の口座にお金を入れておいてもインフレ・円安の影響で同じ1万円でも購入できるものが減ってしまっていますので防衛が必要です

ということでマイホーム購入をいい機会として団信を利用して生命保険をコントロールしてNISAやiDeCoに移してくことがどうしても必要になってきました。

私自身投資経験はもうリーマンショック前、小泉郵政問題の時からやっていますのでできる限りリスクが低く続けることを目的とした投資のお話も同時にしています。

中には投資は怖いという方もいます。損したくないという方もいます。そういう方がiDeCoの元本保証で所得税と住民税を減らす目的で始めれば良いのではないでしょうか。

どちらにしても時代が変わったのでそれに付いていくしかないですよね。もしここもやり方がわからないという人もたくさんいますのでアドバイスします。

こうして35年間のリスクを減らすためにマイホーム購入金額のコントロール、もしもの保険、そして将来のための貯蓄・運用を組み合わせてのアドバイスがセットになります

いかがでしたでしょうか。もしこうしたトータルでの住宅ローン相談に興味を持った方はご相談ください。その前に聞きたいことがある場合は公式LINEより遠慮なく質問ください。

私FP永野がお答えします

永野FPオフィスの住宅ローン相談

通話無料 0120−929−943

メール fpnagano@myhome-fpft.com

永野FPオフィス 永野 修

『審査の通らない住宅ローンに価値はない』

クレジット会社で17年間毎日CICを見てきたのでどうしたら審査が通るのかがわかるという職業病を武器に他社ではできない住宅ローン選びをメインとしています。ローン業界に30年以上の豊富な経験と年間100件以上のマイホーム購入のお手伝いをしています。お客様の80%は公務員であとの20%は医師と看護師になっています