離婚で住宅ローンはどうすればいい?

離婚で夫名義のマイホームを妻名義にする方法はどうしたらいいか?この相談でお客様が1番困っているのが正確な答えを持っている人が少ないということです

・売るしかないのでは

・不動産の名義だけ妻に変えればいいのでは

・不動産屋さんに売却したことにして名義変更すれば

お客様が望んでいるのは住宅ローンを借換して名義を妻にしてそのままこの家に住みたいというものです。しかもあまりお金がかからない方法で、です

当オフィスでは住宅ローンの審査の専門家として夫名義の住宅ローン、不動産を妻名義にすることをお手伝いしています。

今回は妻の住宅ローンを銀行の住宅ローンからフラット35を使って変更する方法を解説します。

銀行からの名義変更の方法

現在の住宅ローンが銀行だった場合に夫名義から妻名義にするには主に3通りあります。どの方法でも条件さえ合えば可能です。3つとは何か

1、今の銀行で名義変更

2、違う銀行で名義変更

3、フラット35で名義変更

どちらにしてもまずは今の銀行に相談することから始まります。しかしお客様によってはお断りされることがあります

例えば借地権付きの住宅の場合などです。もっとも離婚での変更自体をやらない金融機関もあります。その場合は他の銀行や金融機関にするしかないです。

今回はフラット35への変更を前提に解説していきます

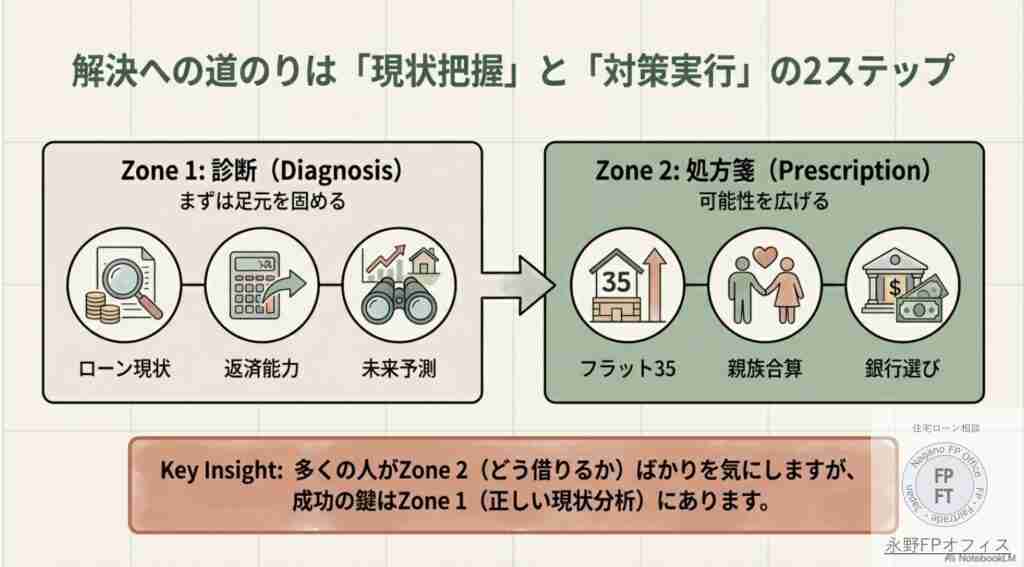

離婚での住宅ローン相談の解決策

離婚に際して購入したマイホームをどうするか。妻からすればお子様とそのまま住みたい、夫からすれば売却して利益が出ればお金がほしい、でも住宅ローンの残金が埋まらない

1、売却

2、妻が住宅ローンをそのまま払う

夫の名義そのままで妻が住宅ローンを支払ってそのまま住んでいる方もいます。その際にリスクが存在しています。そのリスクに目をつぶっていると致命傷的出来事が起こります。

ある相談では、不動産の名義だけ変更して住宅ローンはそのまま元夫名義、支払いも夫名義、抵当権もそのままにしていました。養育費などの取り決めと一緒に公正証書を巻いていました

しかし元夫から連絡がありました。

『支払いが厳しくて破産しそう』

土地は妻の母名義なのでこのままでは母の土地が競売にかかってしまう。どうしたらいいですか?

最初の時点で住宅ローンの名義変更をして元夫と無縁にしておくのが正解でしたが、その時にこのリスクを聞いてなかったようです。

妻名義にする最大のメリットは『今後の生活の安全』です。お子様と不安のない新しい生活の基盤となる住宅ですからね。

住宅ローンを妻名義にする経済的メリット

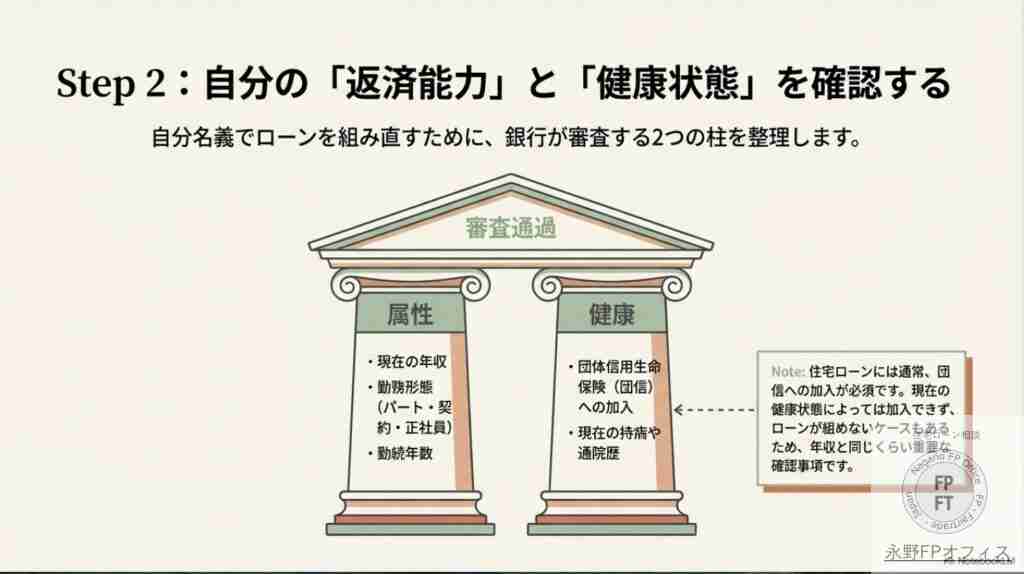

住宅ローン名義を変更するには住宅ローンの審査が通る必要があります。住宅ローンを自分で組むとなるとマイホームの支払いが妻となるため経済的負担が増えます

しかし経済的メリットもあります

1、住宅ローン控除

2、団信がある

現在(令和8年1月)住宅ローン控除の制度ではこの制度が使えますので所得税もしくは住民税の支払いが軽減されます。

また住宅ローンには団信があるので妻自信が死亡したり、団信によっては3大疾病にしておけばガンになった場合でも住宅ローンの支払いがなくなりそのままお子様と住むことができます

経済的にこれはやってはいけない!

妻名義に変更するのを誰に相談するのかは悩ましいところです。なぜなら方法がいくつか存在するからです。

例えばある不動産屋さんに相談した妻は、残金が3000万円ある夫名義のマイホームを不動産屋さんが買い取ってくれるというのです。そしてそれを妻に3200万円で売ると言われたそうです。

またある妻は不動産屋さんに同じく残金3000万円ある住宅ローンの借り換えに際して手数料200万円と言われたそうです。

このようにここで大金を使ってしまうとその後の生活や老後資金に影響してしまうので、相談する人を選ぶ必要があります

フラット35を使って名義変更する条件

離婚での住宅ローン相談で妻に名義変更をするという相談を受けていますが、成功するには条件というものがいくつかあります。

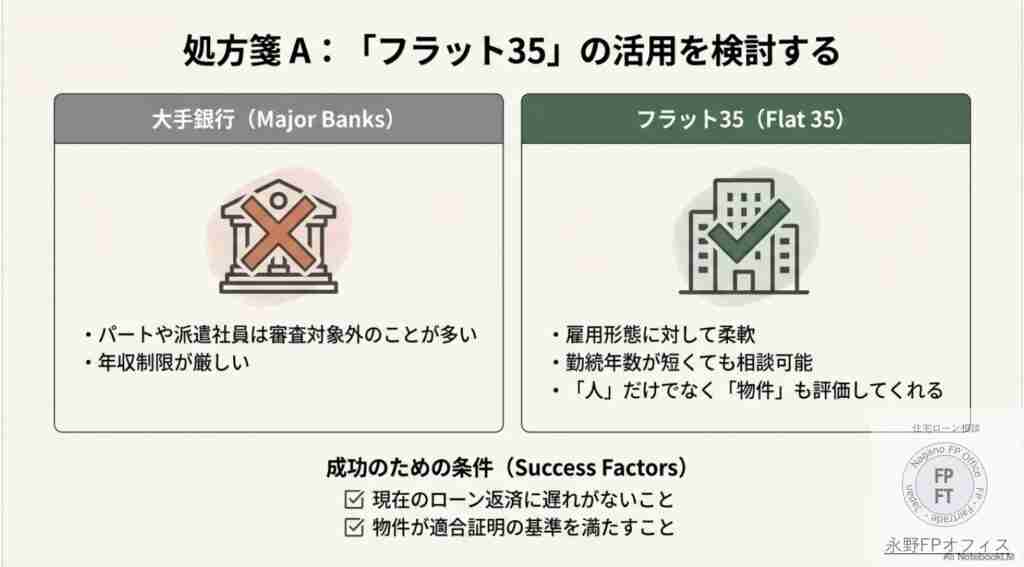

その最初は住宅ローン審査が通ることです。特に妻は夫よりも年収が低い人も多いし、勤務も派遣社員や契約社員またはパートタイマーという人も少なくないです

しかしフラット35であれば勤務形態や勤務年数は気にする必要がなくなります。ここが銀行の住宅ローン審査とは圧倒的に違うところです。

では何が問題なのか

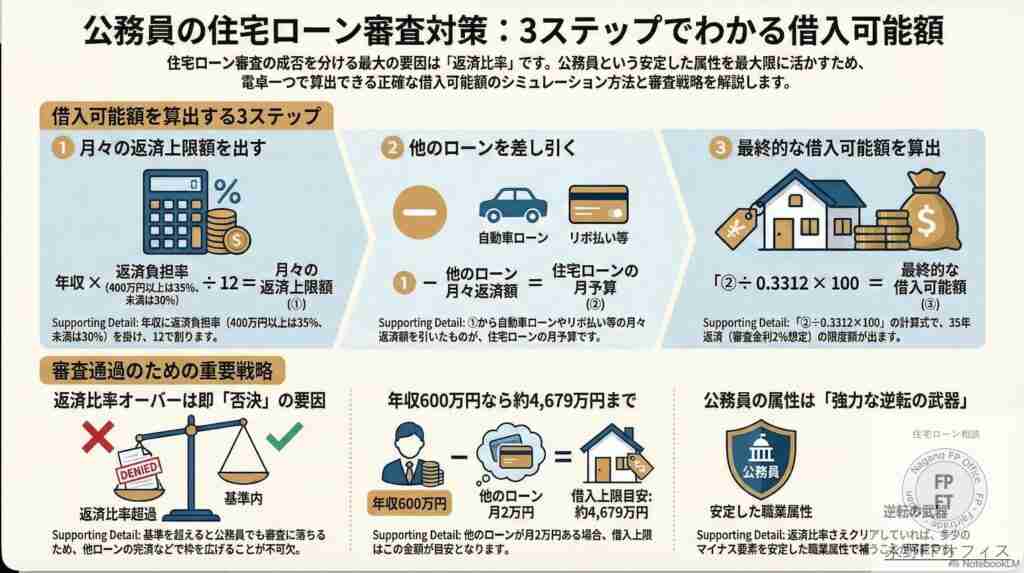

それは返済比率になります。返済比率とは借入と収入のバランスと言えばいいのでしょうか。計算の要素は主に5つあります

1、収入(所得)

2、返済負担率

3、住宅ローンの審査金利

4、現在の住宅ローンの残高+諸費用

5、現在の借入の月の支払額

計算式は以下のように電卓で打つと簡単に出ます。あくまでも簡易的な計算なので数値が厳しい場合は正式に計算してください

年収×返済負担率÷12ヶ月・・・①

①ー月の支払額・・・②

②÷0.3312×100・・・③

返済負担率・・・年収400万円以上は35% 未満は30%

月の支払額・・・リボや月払いの金額 1回払いは除く

審査金利0.3312・・・100万円を金利2%で35年支払った場合

③ででた数字が住宅ローン金額よりも多ければOK

この返済比率は最低条件です。これが満たされていないとフラット35を使った妻名義への変更はできないです。

この条件を今は満たしていないけど改善する方法もいくつかあります。例えば親からの贈与で借入額を減らすというものです。

フラット35の金利は?

フラット35の金利は固定金利になります。今の金利上昇局面で固定金利というのは安心する方もいらっしゃることでしょう。

それともう1つフラット35の制度である子育てプラスや中古プラスといった制度も利用可能です。これにより5年目までの金利は変動金利よりも低い方もいることでしょう。

子育てプラスや住宅ローン控除、団信などを利用してフラット35を使って名義変更をしていきます。

フラット35ならどこの金融機関でもいいのか

フラット35という商品は住宅金融支援機構の金融商品でそれを各金融機関が代理店として利用しています。

審査は各金融機関でまずは行い、その後に住宅金融支援機構で行います。なのでどこの金融機関のフラット35でも審査が同じというわけではないです。審査が通りやすいフラット35を使いましょう

実践編 離婚でのフラット35の使い方

フラット35に向いている人

フラット35を使って離婚での住宅ローン名義変更をする妻のお手伝いをしていますが、使った方がいい人というのはどんな人でしょうか

1、固定金利を望む人

2、派遣社員・パートタイマの方

3、物件の関係で銀行で通らない方

以上は方は夫名義から妻名義に住宅ローンと不動産を変更したい方に向きます。審査が通ることが最低条件なので2と3に関してはむしろフラット35を使うしかないです

銀行の住宅ローンとは違う手続き

なぜ離婚での住宅ローン名義変更では相談する人を選ぶのか?それは住宅ローン手続きフローを知っている必要があるからです。

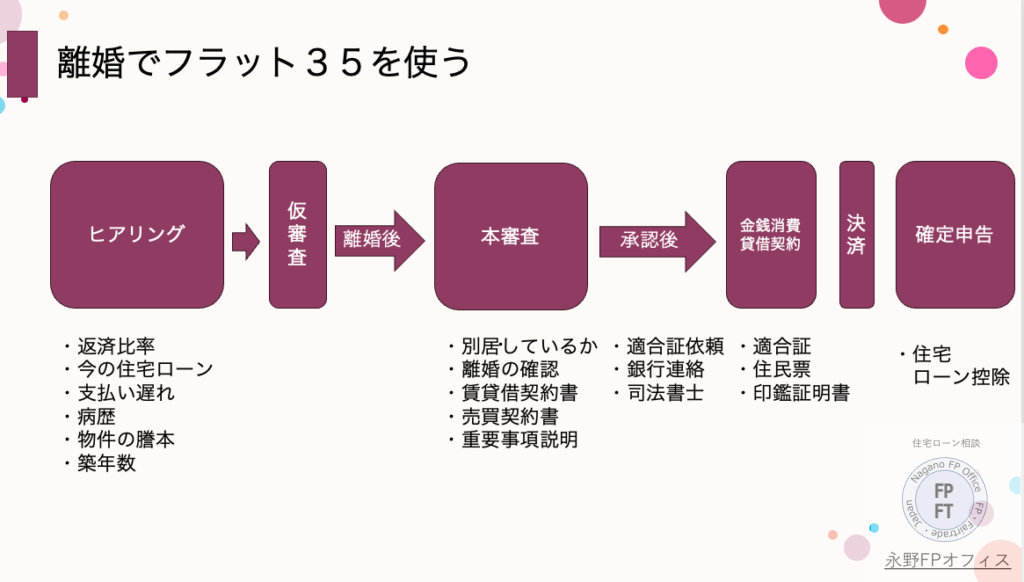

審査は上記で書いた通りなのですがフローは独自のものがありますので、これを知らないと使えないからです。

1、仮審査

2、離婚後に本審査

3、金銭消費貸借契約

4、実行

5、実行と同時に登記変更

これが通常の住宅ローンの流れになります。しかしフラット35ではこの間に銀行での住宅ローンには不要な書類が必要になるので少し面倒と言えます

今のお客様も当オフィスで全面的にアドバイスして揃えている書類もあるのでできているところがあります。

フラット35の使い方

ではいよいよフラット35を使った離婚住宅ローン名義変更の方法に関して詳細に解説していきます。まずは仮審査に通ることが大前提になります。ここまでは難しくはないです。

ここからが面倒なところになってきます。本審査は離婚後になります。離婚後に本審査なので本審査が否決となったとしても、やはりもう1度籍を入れるなどの後戻りできないのでご承知ください

本審査では条件と必要な書類があります。ここからが最大のポイントになります

条件

1、離婚していること

2、別居していること

3、妻名義にすることを夫が了承していること

必要書類

1、離婚の証明(戸籍謄本・判決・調停の調書)

2、賃貸借契約書

3、不動産売買契約書

4、重要事項説明書(場合によっては不要)

フローを図にするとこんな感じです

フラット35本審査での注意事項

実はフラット35では『借換』ではなく『新規』の住宅ローンとして扱われます。つまり元夫から中古住宅を買うという形になります

それゆえに離婚後の本審査では元夫と離婚して別居していることの証明として戸籍謄本と世帯全員記載の住民票、元夫から住宅ローンの手続きが終わるまでは借りているという証明として賃貸借契約書が必要になります

そしてこの物件を購入するという証明として売買契約書や重要事項説明書が必要になります。ただし場合によっては重要事項説明書は不要と言われる時があります

1、戸籍謄本

2、住民票

3、賃貸借契約書

4、売買契約書

5、重要事項説明書(不要の場合あり)

決済時の書類

この時にフラット35では適合証というフラット35の基準に合った住宅という証明書を適合証といいます。基準としては昭和56年6月以降の物件かどうかの確認をしておいてください

なお、適合証は77000円など、中古プラスもとなると+11000円など料金がかかりますので諸費用計算をきっちりして住宅ローンの入れることをお勧めします

1、適合証(有料なので注意)

コスト面での注意

これを揃えて本審査をすることになります。ここで1つポイントがあります。売買契約書をどうやって作成するか、です。

不動産屋さんに200万円と言われた方もいますのでコスト面で要注意です。ちなみに当オフィスではお願いして熊本や関東などであれば20万円程度にしてもらっています。

確定申告をすると

中古住宅を購入ということになるので住宅ローン控除の対象になります。ただし確定申告の前に個別税務相談をした方がスムーズにいきます

今までのお客様では相談の時には、税務署で対応してくれた方も不安そうでしたが最終的には使えますと言われたようです。

FPからのアドバイス

ここまで解説したように通常の住宅ローンのフローとは全く違うフラット35を使った離婚住宅ローンを解説しました。

一般のFPでも理解していない方が多いので、読んでも半分しか理解できなかった方もいることでしょう。しかしそんな方には公式LINEよりアシストいたします。

まずは仮審査に通るのかの確認からスタートになります。

FPは『人生のゲームチェンジャー』

私が専門としているのは 住宅ローンの「入口」と「出口」 を支えることです。 入口(審査):「果たして自分は住宅ローンに通るのか?」という最初の関門。CICなどの信用情報、年収、勤務形態などで不安を抱える方が多いですが、正しい知識と金融機関の選び方で逆転できることも少なくありません。

出口(支払い):「35年間、本当に払っていけるのか?」という長い道のり。返済比率やライフプラン、団信や固定金利の選び方を踏まえて、無理のない資金計画を一緒に作り上げていきます。 住宅ローンは「入口」と「出口」がそろって初めて“安心できるマイホーム購入”が叶います。 審査に不安がある方も、将来の返済が心配な方も、まずはお気軽にご相談ください