目次

JAおまとめローン体験記

初めまして永野FPオフィスの代表FP永野です

クレジット会社でローン審査を17年やってきた経験をもとにお客様の住宅ローン審査をアドバイスしているFPです。マイホーム相談に携わって10年になります。住宅ローン審査の専門家として審査が通らなかったお客様でも多くの方がマイホーム購入できたと喜んでいただいております。

マイホーム購入をするときに住宅ローンの金利を見て『自動車ローンも入れられないか』と思ったことはありませんか?実はこの相談を受ける機会が増えてきています。

今回のお客様は様々な検討をした結果、『JAのおまとめローン』を利用してマイホーム購入時の住宅ローンに自動車ローンをおまとめしてみました。自動車ローンを住宅ローン金利に借り換えしました。

その結果、月々の支払額が通常の住宅ローンで組むよりも家計負担がかなり楽になります。お客様からもお子様の進学資金の支出の心配事が解決したと喜ばれました。

今回はブログはおまとめローン体験記です。

おまとめ住宅ローンのメリット

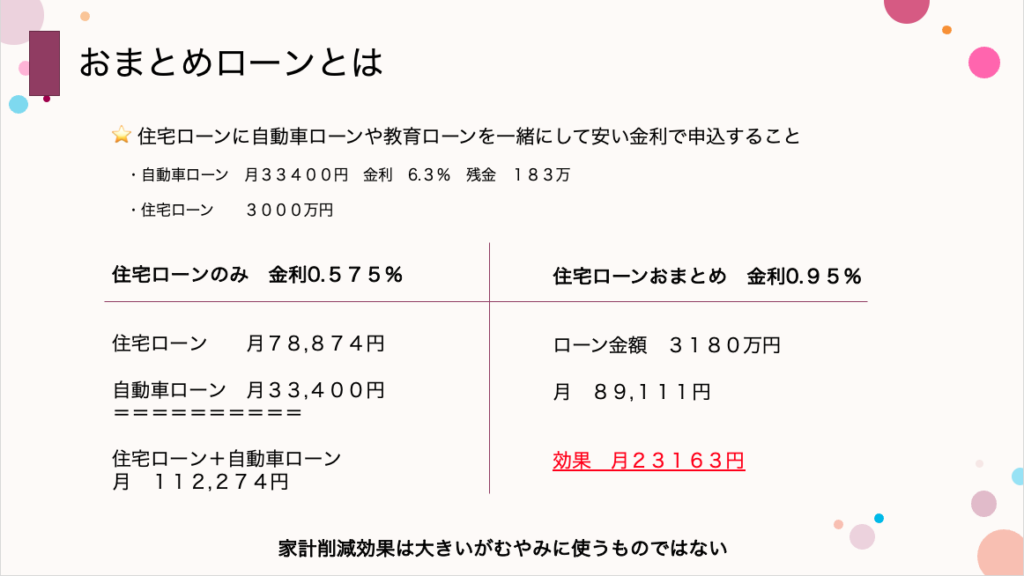

今回のおまとめ住宅ローンは簡単に言えば住宅ローンの中に現在の借入である自動車ローンや教育ローン、ブライダルローンなどの目的ローンを一緒に入れることです。

一般的に住宅ローンの金利は変動金利なら0.5%前後ですが、自動車ローンは3.9%など住宅ローンの比較して金利が高くなっています。これを住宅ローンに入れることで自動車ローンの高かった金利が低くなります。

また自動車ローンの支払い回数が5年とか7年など住宅ローンの35年などと比較すると短くなっておりそれを住宅ローンに借り換えすれば支払い回数が長くなります。

・自動車ローンの高い金利から低い金利へ ・短い支払回数から住宅ローンの長い支払回数へ

このことにより月の支払いが『住宅ローン+自動車ローン』よりも『おまとめ住宅ローン』の方が劇的に安くなることが期待できるということです。

おまとめローンのデメリット

おまとめローンのメリットはかなり大きなものが期待できます。月の支払いが安くなればそれだけ生活が楽になるからです。これはマイホーム購入で支払いできるかな?と不安になっている方には朗報と言えます。

ではデメリットはないのでしょうか。当然あります。それは借入の総額も増えることです。月の支払いが減るということは金利が低くなったより回数が長くなったことに起因しています

借金総額が多いのは気分の良いものではありません。そこがデメリットと言えます。それともう1つ実は気になることがあります。

それはJAのおまとめローンと合わせてもう1つ別の銀行におまとめしない場合で仮審査をかけていたようです。そのときに『おまとめローン』してますよね、と言われたそうです。

もしかしたら金融機関からしたらおまとめローンは印象の良くないものかもしれないという懸念です。仮審査も保証料上乗せという結果になったのでちょっと気になることです。

絶対にやってはいけないこととは

今回はおまとめローンを選択しましたが中には不動産屋さんや工務店から請負契約書の金額を上乗せの提案を受けることもあります。実はこっちを選択していることが多いのが実情です。

しかし今はコンプラの時代です。そんな時代遅れなことをお客様にさせるわけにはいきませんので当オフィスでは『やめてほしい』と言って正々堂々と『おまとめローン』を利用していきます。

こうした不正が見つかってしまうと万が一『一括返済』を求められたら人生終わってしまいます。そんなリスクを背負う必要はないです。わからないから、と言われる人がいますがそういう問題ではないです。

おまとめローンの取扱金融機関は少ない

今回はJAを選びましたがおまとめローンを取り扱っている金融機関は多くないです。

1、JA 2、住信SBIネット銀行 3、ろうきん

住信SBIネット銀行でもおまとめローンの取扱がありJAと同じく500万円までおまとめ可能ですが、住宅ローン審査が厳しいことと上乗せ金利が高いです。

今回はJAを選択したのは審査が厳しいと判断したこと、金利が1%以下と低く団信も3大疾病だったことでした。ではJAのおまとめローンは利用する上でどんな特徴があるのでしょうか。次はJAのおまとめローンの詳細をお話しします。

JAでのおまとめローンの特徴

JAの住宅ローンと言ってもその内容は地域によって違います。熊本だけでも10以上あり所在地がどこかによって金利やフローから違いますのでその点を承知してください。

今回は熊本のJAの話になります。JA熊本の住宅ローン金利は変動金利で1.2%となっています。つなぎ融資もあります。

ただし金利を1.2%にするには条件が2つあります。そのうちの1つがJAのクレカを作り公共料金の1つで利用することとなっています。お客様と相談した結果、今回はそれを利用しました。

おまとめローンに関して対象は自動車ローンや教育ローンなど目的ローンのみが対象になっています。SBIとの違いは、SBIはキャッシングなどもOKとなっているところになります。

おまとめで利用できるその他のローンに入れられる限度額は700万円までとなっておりそれを超えている場合は債務を一部繰上げ返済をして700万円以内にしてからとなります。

通常ローンとおまとめローンの比較

JAに仮審査を出す前にまずはシミュレーションします。今回のシミュレーションはおまとめローンと通常の『住宅ローン+今の自動車ローン』とで比較してみます。

1、住宅ローン+自動車ローン

2、おまとめローン

まず左側が通常の住宅ローンと自動車ローンで右側がおまとめローンになります。下の図を見るとわかりますが月の支払額にはかなりの効果があるのがわかるかと思います。

ここでわかることは住宅ローン+自動車ローンでの結果よりもおまとめローンの方が月の支払いがかなり安いことです。その代わりに自動車ローンの回数が伸びるので総支払額が増えます。

おまとめローンの仮審査と必要書類

シミュレーションをして効果が確認されてライフプランを作成して購入しても大丈夫となったらいよいよ仮審査となります。その前に疑問があったので聞いたことがあります。

1、自動車ローンはいる一括されるのか 2、それまでに支払いが遅れたらどうするのか 3、キャッシングなどはおまとめ不可か

ますは自動車ローンの一括ですがそれは最後に金銭消費貸借後の決済時になるとのことです。つまり引き渡しまではしっかりとお客様が支払うことになるので遅れのないように注意してください

遅れた場合ですが『遅れないようにしてください』とのことです。そしてキャッシングなどの目的のないローンに関してはおまとめはできないとのことでした

わかってはいましたが改めて聞いておくことが大事です。HPやブログなどネットなどをベタに信用するのは危険だからです。ネットの情報は玉石混合ですからね。

仮審査での必要書類 1、源泉徴収票 2、免許証 3、保険証 4、その他のローンの詳細(残高・月に支払額など) 5、自動車ローンの返済表

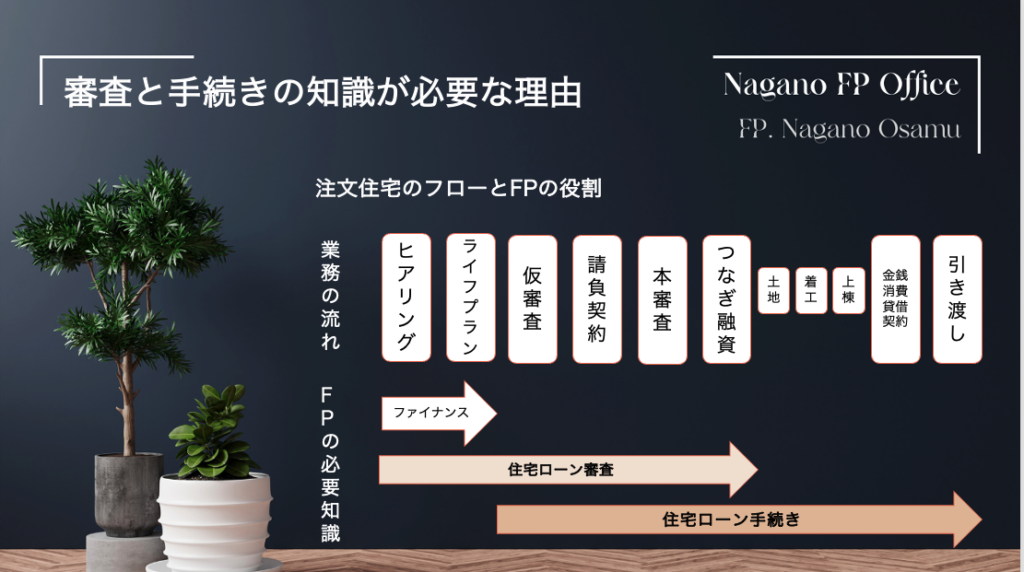

住宅ローンのフロー

JAの住宅ローンは地域ごとに違いますのでよく確認してください。熊本のJAはつなぎ融資の方式だったので住宅ローンのフローは表の通りになります。

仮審査の後は本審査となりそこで承認されるとつなぎ融資となります。借り換えの場合はここで注意が必要ですが土地や建物の権利証をJAが預かることになるの準備をしておいてください。

つなぎ融資は3回OK

JA熊本ではつなぎ融資は3回できました。土地代+着手金+中間金です。JAによってはつなぎ融資は使わずに留保金で対応するところもあるので気をつけてください。

つなぎ融資に関して金融機関によって5つ違いがありますのでそれを確認します。5つとはこれになります。

1、金利

2、手数料

3、期間

4、割合

5、団信

特に割合と団信には気を使ってきださい。割合は請負契約金額に対する着工金・中間金の割合です。着工金の割合が30%までとか35%までとか金融機関によって違います。

ちなみにJA熊本は特段気にしなくても大丈夫でした。団信はなしなので建築期間中に死亡などが起こったら家の代金はどうするのかを考えて保険の見直しも行うこともお勧めします。

まとめ お子様の教育資金や老後資金の安心感

おまとめローンを使うことのメリットはやはり月の支払いが楽になることです。家計において月に2万円以上楽になるのはメリットが大きいですよね。この金額を貯蓄してもいいし投資してもいいし、美味しいものを食べてもいいしとなります。

ということは新規での住宅購入で使うのもいいのですがどちらかというと借り換えでの利用で家計の改善で月の支払額をどうしても低くしたいというときに使う方が効果的なのではないでしょうか。

利点欠点は今も書いた通りにデメリットとしてトータルの支払額が上がるのですが月の支払額は支払い年数が伸びることによるというものです。

利用するときはおまとめローンをしたときと通常のローンでの比較をじっくりした上でお客様にも理解できるような説明をして納得してもらうことが大事なこととなります。

いかがでしたか?もしどうしても家計改善が必要な場合は一考の余地があります。物価高で家計が大変という方も多くなっています。借り換えでぜひ利用して見てはいかがでしょうか

もし自分たちでできない、でも見直ししたいという方は当オフィスにご相談ください。ご相談の初回はまずはお話を聞かせていただくために無料にしています。全国相談OKです。

お問い合わせは電話もしくはメール、お急ぎの方は公式LINEからどうぞ

永野FPオフィスの住宅ローン相談

通話無料 0120−929−943

担当FP 永野 修

メール fpnagano@myhome-fpft.com

初回無料の相談はこちらから

メールで相談の方はこちらから

永野FPオフィス 永野 修『審査の通らない住宅ローンに価値はない』

クレジット会社で17年間毎日CICを見てきたのでどうしたら審査が通るのかがわかるという職業病を武器に他社ではできない住宅ローン選びをメインとしています。ローン業界に30年以上の豊富な経験と年間100件以上のマイホーム購入のお手伝いをしています。お客様の80%は公務員であとの20%は医師と看護師になっています